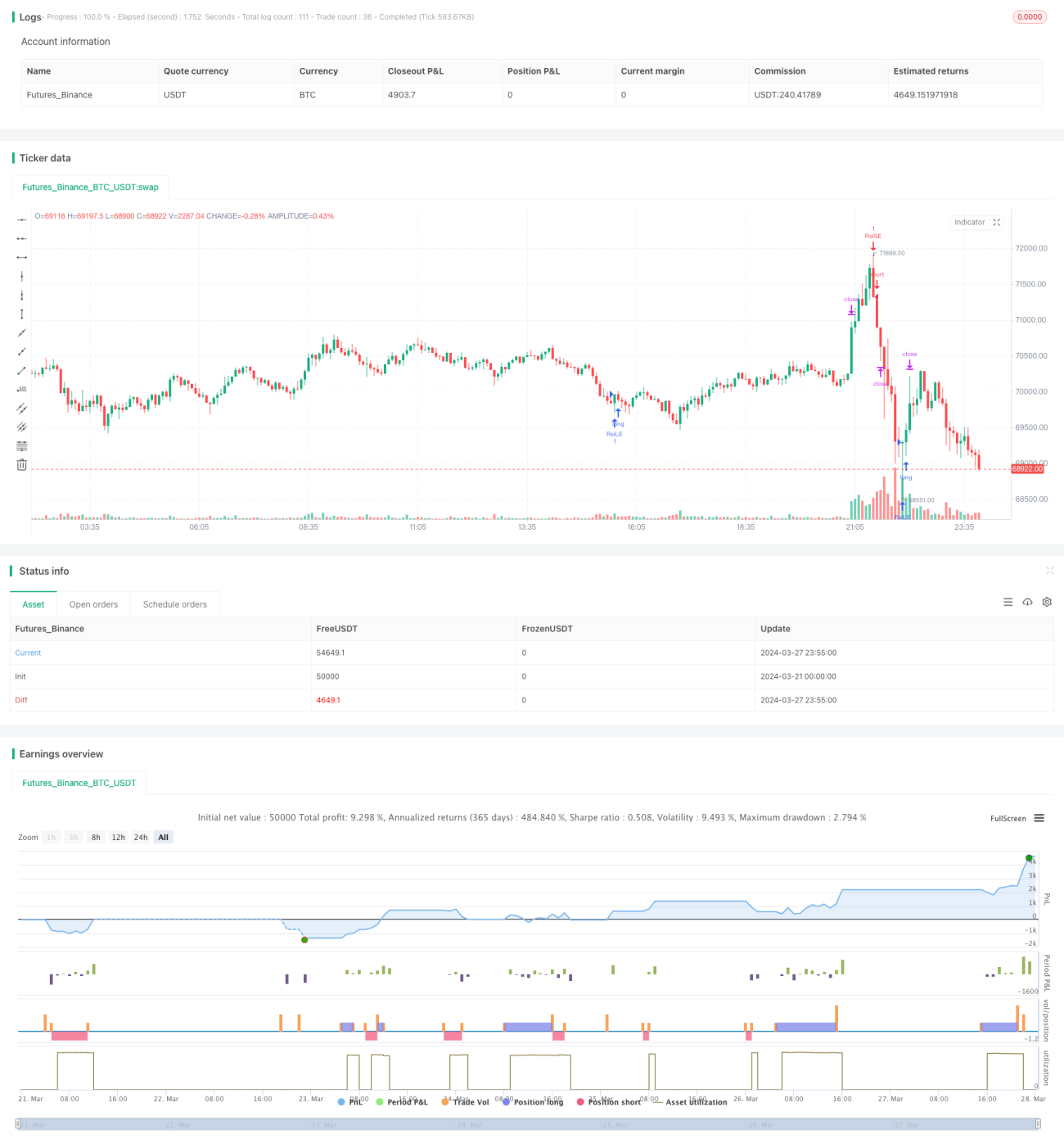

Strategi Momentum RSI

Ikhtisar

Strategi ini merupakan strategi momentum berdasarkan Indeks Kekuatan Relatif (RSI) yang menggabungkan fungsi penetapan Ambil Untung (TP) dan Henti Rugi (SL) secara manual. Idea utama strategi ini adalah untuk menangkap keadaan terlebih beli dan terlebih jual pasaran melalui indikator RSI, sambil mempertimbangkan kedudukan harga tutup harian berbanding harga tertinggi dan terendah terkini, bagi menentukan masa untuk masuk ke pasaran. Sebaik sahaja tahap ambil untung atau henti rugi yang telah ditetapkan dicapai, strategi akan menutup posisi secara automatik.

Prinsip Strategi

- Mengira nilai indikator RSI untuk tempoh yang ditentukan.

- Menentukan sama ada RSI telah melepasi ambang terlebih jual dan terlebih beli yang telah ditetapkan, masing-masing sebagai salah satu syarat untuk masuk posisi beli atau jual.

- Menentukan sama ada harga tutup harian lebih tinggi daripada 70% daripada harga tutup tertinggi bagi 50 lilin terkini, sebagai syarat lain untuk masuk posisi beli; menentukan sama ada harga tutup harian lebih rendah daripada 130% daripada harga tutup terendah bagi 50 lilin terkini, sebagai syarat lain untuk masuk posisi jual.

- Apabila kedua-dua syarat untuk masuk posisi beli atau jual dipenuhi secara serentak, strategi akan mengeluarkan isyarat masuk yang sepadan.

- Berdasarkan harga masuk dan peratusan ambil untung/henti rugi yang ditetapkan, mengira tahap ambil untung dan henti rugi untuk posisi beli dan jual.

- Apabila harga mencapai tahap ambil untung atau henti rugi, strategi akan menutup posisi secara automatik.

Kelebihan Strategi

- Menggabungkan indikator RSI dan paras harga, mampu menangkap perubahan momentum jangka pendek pasaran dengan lebih baik.

- Penetapan tahap ambil untung dan henti rugi secara manual membolehkan pedagang menguruskan posisi berdasarkan toleransi risiko dan turun naik pasaran masing-masing.

- Sesuai untuk pasaran yang berayun (sideways), di mana isyarat RSI mungkin berprestasi baik apabila lebih boleh dipercayai.

- Menyediakan kaedah perdagangan berstruktur berdasarkan isyarat RSI, di samping membolehkan pedagang menyesuaikan parameter pengurusan risiko.

Risiko Strategi

- Dalam pasaran yang mengikut trend (trending), indikator RSI mungkin berada dalam keadaan terlebih beli atau terlebih jual untuk tempoh yang lama, menyebabkan prestasi strategi kurang memuaskan.

- Peratusan ambil untung dan henti rugi yang tetap mungkin tidak dapat menyesuaikan diri dengan keadaan pasaran dan turun naik yang berbeza.

- Prestasi strategi sangat bergantung pada pemilihan parameter; tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan yang kerap atau terlepas peluang.

- Hanya bergantung pada indikator teknikal untuk membuat keputusan perdagangan, mengabaikan faktor asas dan pengaruh sentimen pasaran.

Arah Pengoptimuman Strategi

- Mengoptimumkan parameter RSI (seperti tempoh, ambang terlebih beli/terlebih jual) untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Memperkenalkan mekanisme ambil untung dan henti rugi adaptif yang menyesuaikan tahap secara dinamik berdasarkan turun naik pasaran.

- Menggabungkan indikator teknikal lain atau indikator sentimen pasaran untuk meningkatkan kebolehpercayaan dan keteguhan isyarat.

- Melakukan pengoptimuman berperingkat bagi strategi, menggunakan tetapan parameter yang berbeza untuk arah aliran pasaran yang berbeza (seperti menaik, menurun, berayun).

Kesimpulan

Strategi ini menyediakan rangka kerja perdagangan berdasarkan indikator momentum RSI, di samping memperkenalkan fungsi ambil untung dan henti rugi manual, membolehkan pedagang menguruskan posisi berdasarkan toleransi risiko dan pandangan pasaran masing-masing. Walau bagaimanapun, prestasi strategi sangat bergantung pada pemilihan parameter dan keadaan pasaran. Oleh itu, pedagang harus menggunakan strategi ini dengan berhati-hati, menjalankan ujian balik (backtesting) dan pengoptimuman yang mencukupi, serta menggabungkan bentuk analisis lain dan teknik pengurusan risiko untuk mencapai prestasi perdagangan yang lebih stabil.

//@version=5

strategy("RSI Strategy with Manual TP and SL", overlay=true)

// Strategy Parameters

length = input(14, title="RSI Length")

overSold = input(30, title="Oversold Level")

overBought = input(70, title="Overbought Level")

trail_profit_pct = input.float(20, title="Trailing Profit (%)")

// RSI Calculation

vrsi = ta.rsi(close, length)

- 1