Strategi Penembusan Titik Tinggi dan Rendah Sesi Asia

Gambaran Keseluruhan

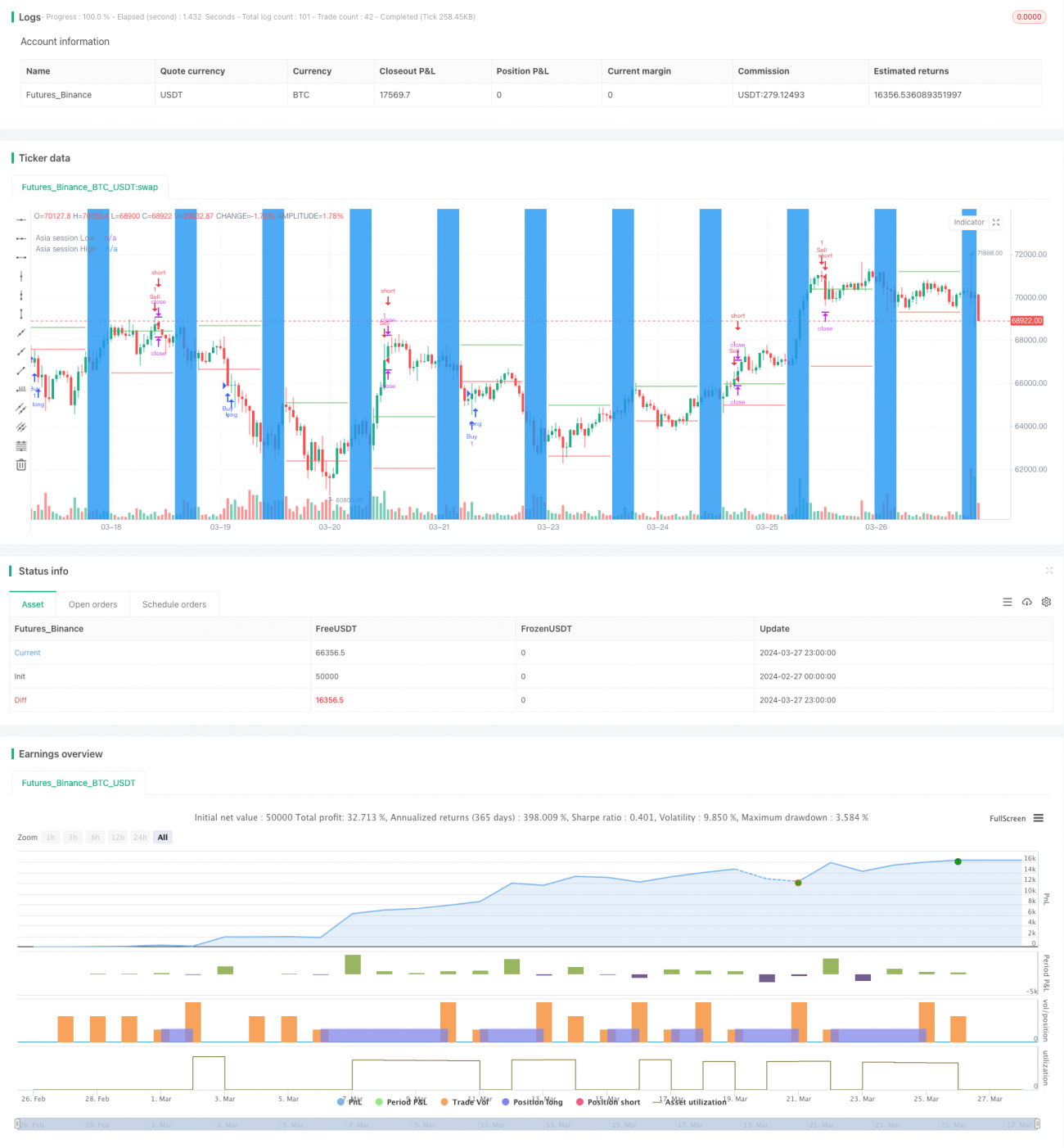

Strategi ini menggunakan titik tinggi dan rendah sesi Asia sebagai titik penembusan. Apabila harga menembusi titik tinggi sesi Asia selepas pembukaan sesi Eropah/Amerika dalam beberapa jam, ia akan membuka posisi beli (long). Jika harga menembusi titik rendah sesi Asia, ia akan membuka posisi jual (short). Pada masa yang sama, stop loss dan take profit ditetapkan untuk mengawal risiko. Strategi ini hanya membuka satu dagangan setiap hari, dengan jumlah maksimum posisi serentak sebanyak 100,000.

Prinsip Strategi

- Tentukan waktu dagangan sesi Asia. Pengguna boleh menetapkan waktu mula dan tamat secara tersuai.

- Sepanjang sesi Asia, catat harga tertinggi dan terendah pada hari tersebut.

- Pada suatu masa selepas pembukaan sesi Eropah/Amerika (bilangan jam anjakan yang ditetapkan pengguna), jika harga menembusi titik tinggi sesi Asia, buka posisi beli; jika menembusi titik rendah sesi Asia, buka posisi jual.

- Tetapkan stop loss dan take profit. Jumlah mata (pip) untuk stop loss dan take profit boleh ditetapkan secara tersuai.

- Hanya satu dagangan baru dibuka setiap hari, dengan jumlah maksimum posisi serentak sebanyak 100,000.

- Jika posisi telah dibuka pada hari tersebut, tiada dagangan baru akan dibuka.

Analisis Kelebihan

- Menggunakan ciri sesi Asia yang agak tenang, dengan titik tinggi dan rendah hari tersebut sebagai titik penembusan, ia dapat menangkap peluang arah aliran sesi Eropah/Amerika dengan lebih baik.

- Stop loss dan take profit ditetapkan, dapat mengawal risiko dengan berkesan, membolehkan kedudukan untung terus berjalan dan kedudukan rugi dihentikan dengan cepat.

- Had satu dagangan sehari dan jumlah maksimum posisi serentak mengelakkan dagangan berlebihan dan penggunaan modal yang berlebihan.

- Pengguna boleh menetapkan parameter seperti waktu sesi Asia dan bilangan jam anjakan secara fleksibel mengikut keperluan.

Analisis Risiko

- Titik tinggi dan rendah sesi Asia mungkin bukan titik tinggi dan rendah sebenar hari tersebut. Ada kemungkinan harga menembusi tetapi kemudian berundur semula dengan cepat, menyebabkan kerugian.

- Stop loss dan take profit yang tetap mungkin tidak dapat menangani pergerakan pasaran yang besar. Kadangkala stop loss berlaku terlalu awal, kadangkala take profit berlaku terlalu awal.

- Dalam keadaan arah aliran tidak jelas atau pasaran sangat berombak, strategi ini mungkin mengalami pembukaan posisi dan stop loss yang kerap.

Hala Tuju Pengoptimuman

- Pertimbangkan untuk melaraskan jumlah mata stop loss dan take profit secara dinamik berdasarkan penunjuk turun naik seperti ATR untuk menyesuaikan dengan keadaan pasaran yang berbeza.

- Boleh tambah penunjuk penentuan arah aliran seperti MA, di mana hanya membuka posisi beli apabila arah aliran utama menaik, dan posisi jual apabila menurun, untuk meningkatkan kadar kejayaan.

- Pertimbangkan untuk menetapkan parameter berbeza mengikut jangka masa, misalnya menggunakan stop loss dan take profit yang lebih kecil pada awal sesi Eropah/Amerika, dan memperbesarkannya apabila arah aliran jelas.

Kesimpulan

Strategi ini menggunakan titik tinggi dan rendah sesi Asia sebagai titik penembusan untuk berdagang, sesuai digunakan pada instrumen yang mempunyai arah aliran jelas semasa sesi Eropah/Amerika. Walau bagaimanapun, stop loss dan take profit yang tetap serta kaedah kemasukan penembusan standard mempunyai beberapa batasan. Dengan memperkenalkan penunjuk dinamik dan arah aliran, strategi ini boleh dioptimumkan untuk mencapai prestasi yang lebih baik.

- 1