Strategi Perdagangan Momentum Penapisan Dua Julat

Gambaran Keseluruhan

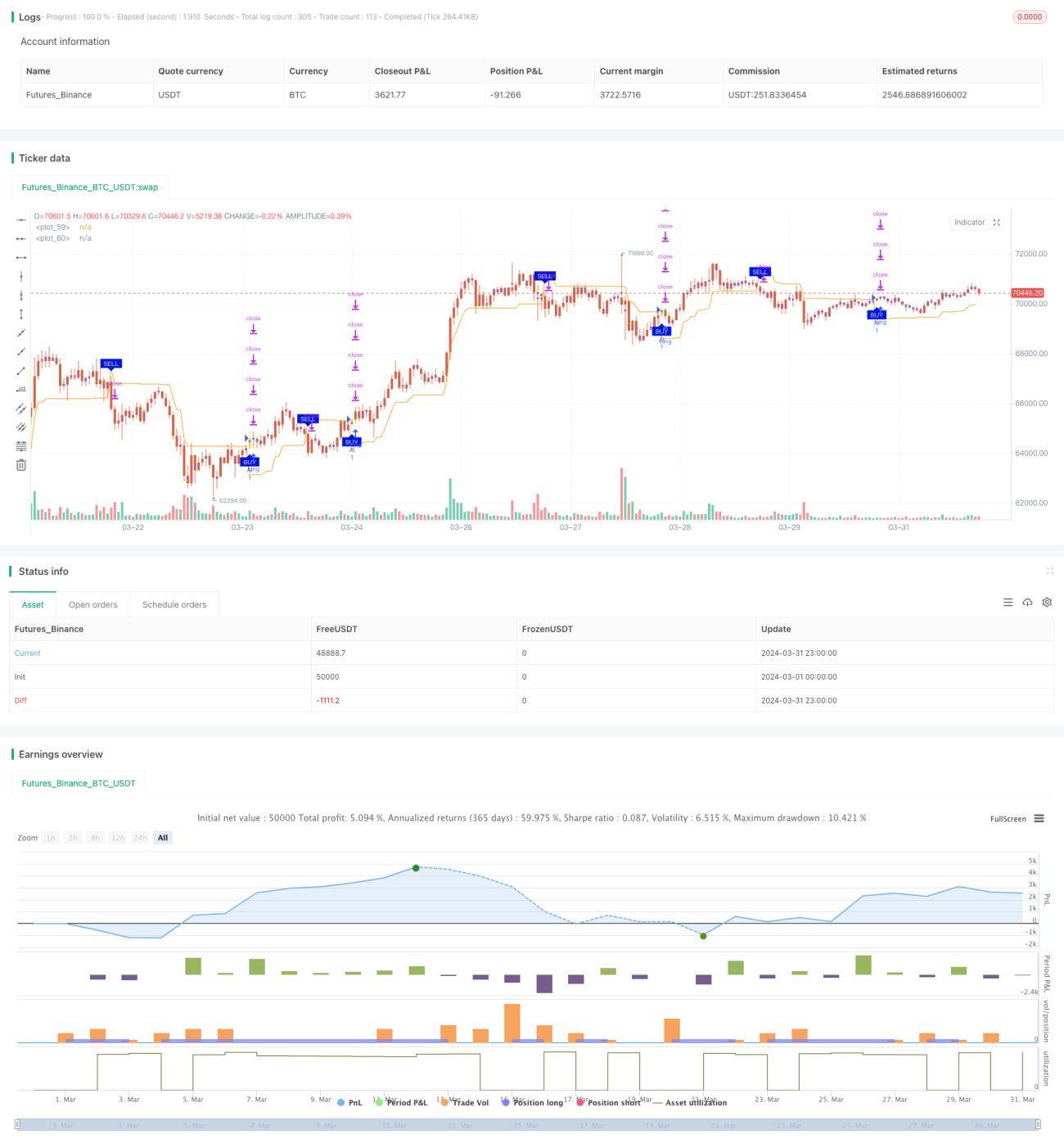

Strategi ini adalah strategi perdagangan momentum berdasarkan penapis julat dua kali ganda. Strategi ini mengira julat lancar bagi dua tempoh, iaitu pantas dan perlahan, untuk mendapatkan penapis julat komposit yang digunakan untuk menilai arah pergerakan harga semasa. Apabila harga menembusi ke atas/ke bawah julat ini, strategi akan menjana isyarat beli/jual. Pada masa yang sama, strategi ini juga menetapkan empat tahap ambil untung berperingkat dan satu tahap henti rugi untuk mengawal risiko dan mengunci keuntungan.

Prinsip Strategi

- Kira julat lancar bagi dua tempoh pantas dan perlahan. Julat pantas menggunakan tempoh yang lebih pendek dan gandaan yang lebih kecil, manakala julat perlahan menggunakan tempoh yang lebih panjang dan gandaan yang lebih besar.

- Gunakan min bagi julat pantas dan perlahan sebagai penapis julat komposit (TRF).

- Kira hubungan antara harga semasa dan harga sebelumnya untuk menentukan arah aliran menaik (upward) dan menurun (downward).

- Kira batas atas dinamik (FUB) dan batas bawah dinamik (FLB) sebagai rujukan arah aliran.

- Jana isyarat beli dan jual berdasarkan hubungan harga penutup dengan TRF.

- Tetapkan empat tahap ambil untung berperingkat dan satu tahap henti rugi, sepadan dengan nisbah kedudukan dan peratusan untung/rugi yang berbeza.

Analisis Kelebihan

- Penapis julat dua kali ganda menggabungkan dua tempoh pantas dan perlahan, mampu menyesuaikan diri dengan rentak pasaran yang berbeza dan menangkap lebih banyak peluang perdagangan.

- Reka bentuk batas atas dan bawah dinamik membantu mengikuti arah aliran semasa dan mengurangkan isyarat palsu.

- Penetapan empat tahap ambil untung berperingkat membolehkan lebih banyak keuntungan diperoleh semasa arah aliran berterusan, sambil dapat mengunci sebahagian keuntungan apabila arah aliran berbalik.

- Penetapan henti rugi membantu mengawal kerugian maksimum bagi setiap perdagangan dan melindungi keselamatan akaun.

Analisis Risiko

- Apabila pasaran berada dalam keadaan berombak atau julat, strategi ini mungkin menghasilkan lebih banyak isyarat palsu, menyebabkan perdagangan yang kerap dan kerugian yuran transaksi.

- Penetapan ambil untung berperingkat mungkin menyebabkan sebahagian keuntungan dikunci lebih awal, menghalang keuntungan penuh daripada arah aliran.

- Penetapan henti rugi mungkin tidak dapat mengelakkan sepenuhnya kerugian melampau akibat peristiwa angsa hitam.

Arah Pengoptimuman

- Boleh mempertimbangkan untuk memperkenalkan lebih banyak penunjuk teknikal atau penunjuk sentimen pasaran sebagai syarat tambahan untuk penilaian arah aliran, mengurangkan isyarat palsu.

- Bagi penetapan ambil untung dan henti rugi, boleh melakukan pelarasan dinamik berdasarkan persekitaran pasaran dan jenis instrumen perdagangan yang berbeza untuk meningkatkan kebolehsuaian strategi.

- Berasaskan ujian semula, boleh mengoptimumkan lagi tetapan parameter seperti pemilihan tempoh untuk julat pantas dan perlahan, peratusan ambil untung dan henti rugi, untuk meningkatkan kestabilan dan keuntungan strategi.

Kesimpulan

Strategi perdagangan momentum penapis julat dua kali ganda membina penapis komposit melalui julat lancar dua tempoh pantas dan perlahan, digabungkan dengan batas atas dan bawah dinamik, untuk menilai pergerakan harga dan menjana isyarat beli dan jual. Strategi ini juga menetapkan empat tahap ambil untung berperingkat dan satu tahap henti rugi untuk mengawal risiko dan mengunci keuntungan. Strategi ini sesuai digunakan dalam pasaran bertrend, tetapi mungkin menghasilkan lebih banyak isyarat palsu dalam pasaran berombak. Pada masa hadapan, boleh mempertimbangkan untuk memperkenalkan lebih banyak penunjuk, mengoptimumkan tetapan ambil untung dan henti rugi, serta melaraskan parameter secara dinamik untuk meningkatkan kebolehsuaian dan kestabilan strategi.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy(title='2"Twin Range Filter', overlay=true)

strat_dir_input = input.string(title='İşlem Yönü', defval='Alis', options=['Alis', 'Satis', 'Tum'])- 1