Strategi Persilangan Dua Purata Bergerak dalam Dagangan Momentum

Gambaran Keseluruhan

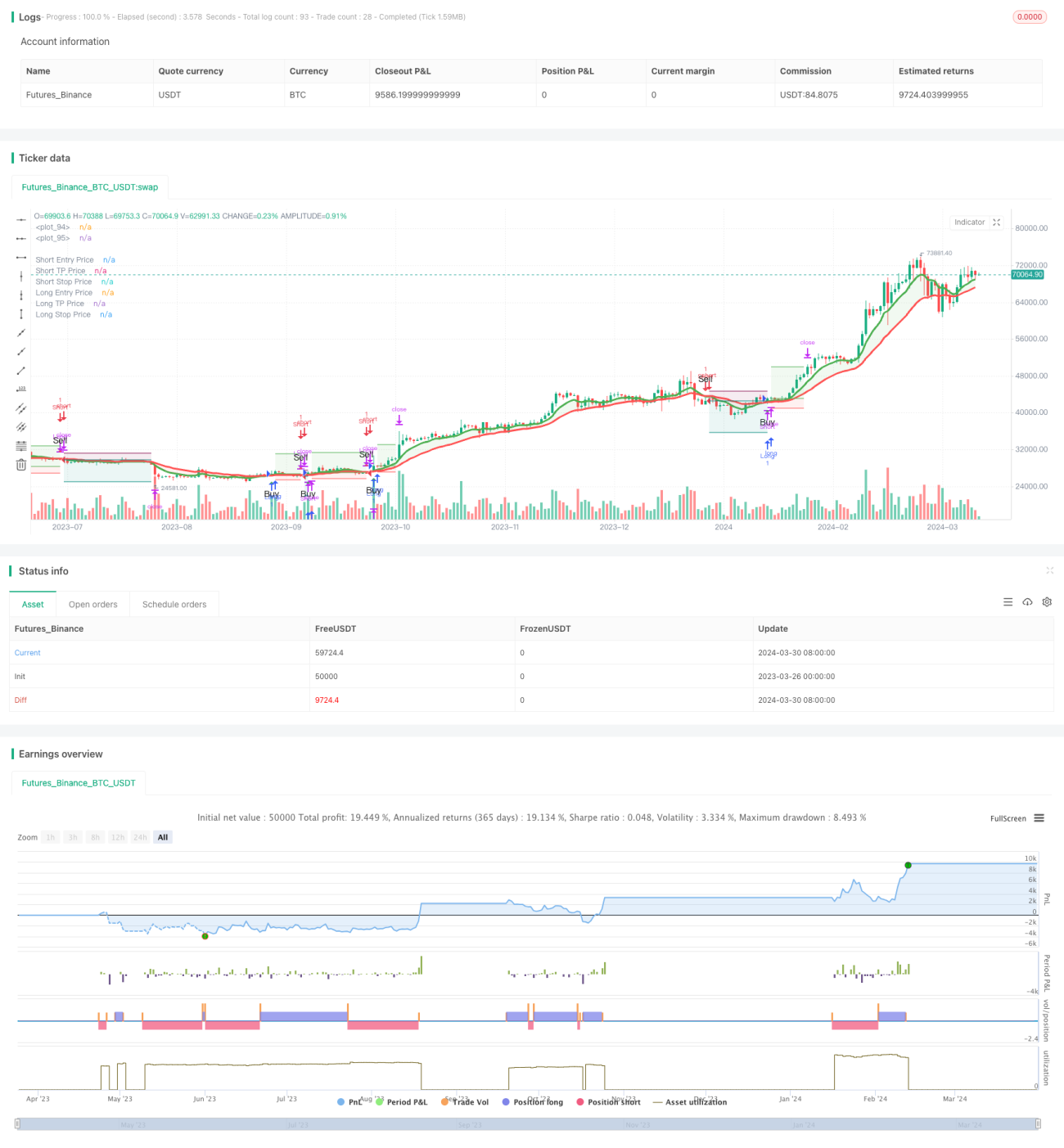

Strategi ini menggunakan purata bergerak eksponen (EMA) bagi kitaran 8 dan 21 untuk mengenal pasti perubahan arah aliran pasaran. Apabila EMA kitaran yang lebih pendek melintasi ke atas EMA kitaran yang lebih panjang, isyarat beli dihasilkan; sebaliknya, apabila EMA kitaran yang lebih pendek melintasi ke bawah EMA kitaran yang lebih panjang, isyarat jual dihasilkan. Strategi ini juga menggabungkan tiga titik rendah berturut-turut yang lebih tinggi (HLL) dan tiga titik tinggi berturut-turut yang lebih rendah (LLH) sebagai isyarat pengesahan tambahan untuk pembalikan arah aliran. Selain itu, strategi ini turut menetapkan tahap henti rugi dan ambil untung untuk mengawal risiko dan mengunci keuntungan.

Prinsip Strategi

- Mengira EMA 8 dan 21 kitaran untuk mengenal pasti arah aliran utama.

- Mengenal pasti tiga titik rendah berturut-turut yang lebih tinggi (HLL) dan tiga titik tinggi berturut-turut yang lebih rendah (LLH) sebagai isyarat awal pembalikan arah aliran.

- Apabila EMA 8 kitaran melintasi ke atas EMA 21 kitaran dan berlaku penembusan HLL, isyarat beli dihasilkan; apabila EMA 8 kitaran melintasi ke bawah EMA 21 kitaran dan berlaku penembusan LLH, isyarat jual dihasilkan.

- Menetapkan tahap henti rugi pada 5% daripada harga masuk, dan tahap ambil untung pada 16% daripada harga masuk, untuk mengawal risiko dan mengunci keuntungan.

- Apabila isyarat bertentangan muncul, posisi ditutup dan posisi terbalik dibuka.

Kelebihan Strategi

- Menggabungkan EMA dan corak pergerakan harga (HLL dan LLH) untuk mengesahkan arah aliran, meningkatkan kebolehpercayaan isyarat.

- Mempunyai tahap henti rugi dan ambil untung yang jelas, membantu mengawal risiko dan mengunci keuntungan.

- Sesuai untuk pelbagai jangka masa dan pasaran yang berbeza, mempunyai kebolehgunaan yang umum.

- Logik yang jelas, mudah difahami dan dilaksanakan.

Risiko Strategi

- Dalam pasaran yang tidak menentu, lintasan yang kerap boleh menyebabkan banyak isyarat palsu, mengakibatkan kerugian.

- Tahap henti rugi dan ambil untung yang tetap mungkin tidak sesuai dengan persekitaran pasaran yang berbeza, menyebabkan kos peluang yang berpotensi atau kerugian yang lebih besar.

- Strategi bergantung kepada data sejarah, mungkin kurang adaptif terhadap peristiwa mengejut atau perubahan asas.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme henti rugi dan ambil untung adaptif, seperti berdasarkan volatiliti (contohnya ATR) untuk menyesuaikan tahap henti rugi dan ambil untung, agar lebih sesuai dengan keadaan pasaran yang berbeza.

- Menggabungkan indikator atau faktor lain, seperti volum dagangan, Indeks Kekuatan Relatif (RSI), dan lain-lain, untuk menapis isyarat dengan lebih lanjut dan meningkatkan kebolehpercayaan.

- Mengoptimumkan parameter (seperti kitaran EMA, nisbah henti rugi/ambil untung) untuk mencari kombinasi parameter yang terbaik bagi pasaran atau instrumen tertentu.

- Mempertimbangkan langkah pengurusan risiko seperti saiz posisi (position sizing) untuk mengawal pendedahan risiko setiap dagangan.

Kesimpulan

Strategi ini menggunakan lintasan EMA 8 dan 21 kitaran, digabungkan dengan corak harga HLL dan LLH, untuk mengenal pasti pembalikan arah aliran dan menghasilkan isyarat dagangan. Peraturan henti rugi dan ambil untung yang jelas membantu mengawal risiko dan mengunci keuntungan. Walau bagaimanapun, strategi ini mungkin menghasilkan isyarat palsu dalam pasaran yang tidak menentu, dan tahap henti rugi dan ambil untung yang tetap mungkin tidak sesuai dengan persekitaran pasaran yang berbeza. Untuk penambahbaikan selanjutnya, boleh dipertimbangkan untuk memperkenalkan henti rugi dan ambil untung adaptif, menggabungkan indikator lain, mengoptimumkan parameter, serta memperkenalkan langkah pengurusan risiko. Secara keseluruhan, strategi ini menyediakan rangka kerja dagangan berdasarkan momentum dan pengesanan arah aliran, namun masih perlu disesuaikan dan dioptimumkan mengikut pasaran dan keutamaan individu.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Following 8&21EMA with strategy tester [ukiuro7]', overlay=true, process_orders_on_close=true, calc_on_every_tick=true, initial_capital = 10000)

//INPUTS- 1