Strategi Pelanggaran Tertunda Dua Purata Bergerak

Gambaran Keseluruhan

"Strategi Pelanggaran Lambat Purata Bergerak Berganda" ialah strategi perdagangan analisis teknikal yang biasa digunakan. Strategi ini menggabungkan dua Purata Bergerak Mudah (SMA) dengan tempoh berbeza dan penunjuk Purata Julat Benar (ATR), bertujuan untuk menangkap titik perubahan trend pasaran, mencapai perdagangan berisiko rendah dengan pulangan tinggi. Idea terasnya adalah menggunakan kelewatan purata bergerak dan turun naik pasaran, menjana isyarat dagangan apabila harga menembusi purata bergerak dan turun naik berada dalam julat terkawal.

Prinsip Strategi

Prinsip utama strategi ini adalah seperti berikut:

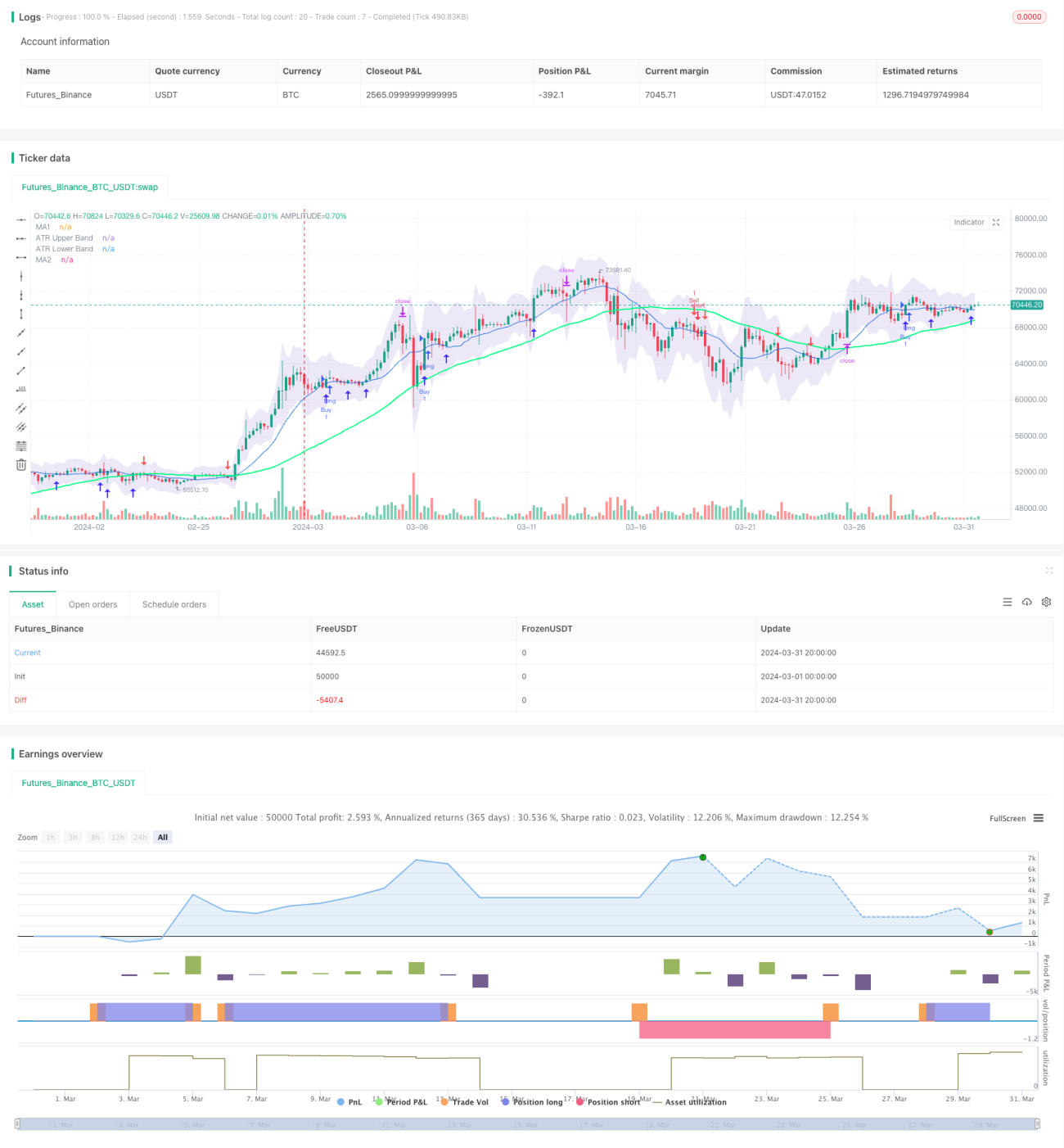

- Kira dua Purata Bergerak Mudah (SMA) dengan tempoh berbeza, tempoh lalai masing-masing ialah 14 dan 50.

- Kira penunjuk ATR untuk mengukur turun naik pasaran, tempoh lalai ialah 14.

- Lukis jalur atas dan bawah ATR sebagai julat rujukan turun naik harga. Jalur atas diperoleh dengan menambah harga tertinggi dengan ATR didarab dengan gandaan (lalai 1.5), jalur bawah diperoleh dengan menolak harga terendah dengan ATR didarab dengan gandaan.

- Apabila harga tutup menembusi ke atas purata bergerak jangka pendek dan purata bergerak jangka pendek berada di atas purata bergerak jangka panjang, isyarat beli dijana, dan anak panah ke atas dilukis di bawah lilin.

- Apabila harga tutup menembusi ke bawah purata bergerak jangka pendek dan purata bergerak jangka pendek berada di bawah purata bergerak jangka panjang, isyarat jual dijana, dan anak panah ke bawah dilukis di atas lilin.

- Tetapkan stop loss dan take profit. Stop loss ialah harga terendah tolak ATR didarab dengan gandaan, take profit ialah harga buka ditambah (harga buka - stop loss) didarab dengan 2.

Daripada prinsip di atas, dapat dilihat bahawa strategi ini menggabungkan pertimbangan trend sistem purata bergerak dan pengukuran turun naik penunjuk ATR, terutamanya mengikuti trend sambil mengawal risiko penarikan balik. Ia adalah strategi jenis trend.

Analisis Kelebihan

"Strategi Pelanggaran Lambat Purata Bergerak Berganda" mempunyai kelebihan berikut:

- Pengikut Trend: Menentukan arah trend melalui sistem purata bergerak, menangkap trend pasaran yang besar, mengikut pasaran.

- Kawalan Risiko: Menggunakan penunjuk ATR untuk mengukur turun naik pasaran, menetapkan stop loss yang munasabah, mengekalkan penarikan balik dalam julat yang boleh diterima.

- Parameter Fleksibel: Parameter seperti tempoh purata bergerak, tempoh ATR dan gandaan boleh dioptimumkan dan diselaraskan mengikut pasaran dan instrumen yang berbeza, mempunyai kebolehgunaan umum.

- Jelas dan Mudah: Isyarat dagangan adalah mudah dan jelas, sesuai untuk pelabur dari pelbagai tahap.

Analisis Risiko

Walaupun strategi ini mempunyai kelebihan tertentu, ia masih mempunyai risiko berikut:

- Perdagangan Kerap: Apabila pasaran turun naik tinggi dan trend tidak jelas, strategi ini mungkin menjana isyarat dagangan yang kerap, meningkatkan kos dagangan.

- Kelewatan: Sistem purata bergerak pada asasnya mempunyai kelewatan tertentu, mungkin mengalami penarikan balik pada peringkat awal perubahan trend.

- Pengoptimuman Parameter: Penetapan parameter yang berbeza memberi kesan besar kepada prestasi strategi, memerlukan pengoptimuman parameter untuk pasaran dan instrumen yang berbeza, menambah kesukaran pelaksanaan.

Untuk mengatasi risiko di atas, pengoptimuman dan penambahbaikan boleh dilakukan dari aspek berikut:

- Memperkenalkan Penapis Trend: Sebelum menjana isyarat dagangan, tentukan arah trend jangka panjang terlebih dahulu. Hanya berdagang apabila trend jangka panjang jelas, mengurangkan perdagangan kerap.

- Optimumkan Stop Loss dan Take Profit: Pertimbangkan untuk memperkenalkan stop loss bergerak, stop loss berdasarkan turun naik, dan mengambil untung secara dinamik berdasarkan turun naik pasaran untuk meningkatkan fleksibiliti strategi.

- Gabungan Optimum: Gabungkan strategi ini dengan penunjuk teknikal lain atau faktor asas untuk meningkatkan keteguhan strategi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Pengoptimuman Parameter Adaptif: Secara automatik mencari kombinasi parameter optimum untuk instrumen dan tempoh yang berbeza, mengurangkan kerja pelarasan parameter manual. Kaedah seperti algoritma genetik, carian grid boleh digunakan.

- Penapis Isyarat: Selepas menjana isyarat dagangan, penunjuk teknikal lain atau faktor asas boleh diperkenalkan untuk mengesahkan semula isyarat, meningkatkan kualiti isyarat. Contohnya, tambah penunjuk volum untuk menilai kekuatan trend; tambah data makroekonomi untuk menilai sama ada persekitaran menyokong kesinambungan trend.

- Pengurusan Kedudukan: Semasa membuka kedudukan, saiz kedudukan boleh diselaraskan secara dinamik berdasarkan turun naik pasaran, risiko akaun, dan lain-lain, mengawal risiko setiap dagangan. Contohnya, menggunakan formula Kelly, kaedah nisbah tetap untuk pengurusan kedudukan.

- Stop Loss Bergerak: Stop loss awal adalah tetap. Apabila harga bergerak ke arah yang menguntungkan, pertimbangkan untuk mengalihkan stop loss ke arah yang menguntungkan juga, mengurangkan penarikan balik, meningkatkan kecekapan penggunaan modal. Yang biasa termasuk stop loss jejak, stop loss pecahan.

Pengoptimuman di atas boleh meningkatkan kebolehsuaian, keteguhan, dan keuntungan strategi, tetapi perlu diingat bahawa pengoptimuman berlebihan boleh menyebabkan overfitting, prestasi lemah di luar sampel. Oleh itu, ujian balik yang mencukupi dalam dan luar sampel diperlukan.

Kesimpulan

"Strategi Pelanggaran Lambat Purata Bergerak Berganda" ialah strategi pengikut trend klasik. Ia menentukan arah trend melalui sistem purata bergerak, mengawal risiko menggunakan penunjuk ATR, menangkap pergerakan trend sambil menguruskan risiko. Walaupun terdapat masalah kelewatan tertentu dan perdagangan kerap, dengan mengoptimumkan stop loss dan take profit, memperkenalkan penapis isyarat, pengoptimuman parameter adaptif, pengurusan kedudukan, dan lain-lain, prestasi strategi ini boleh dipertingkatkan lagi, menjadikannya strategi perdagangan kuantitatif yang praktikal.

- 1