Strategi Perdagangan Pembalikan Frekuensi Tinggi Berdasarkan Indikator RSI Momentum

Gambaran Keseluruhan

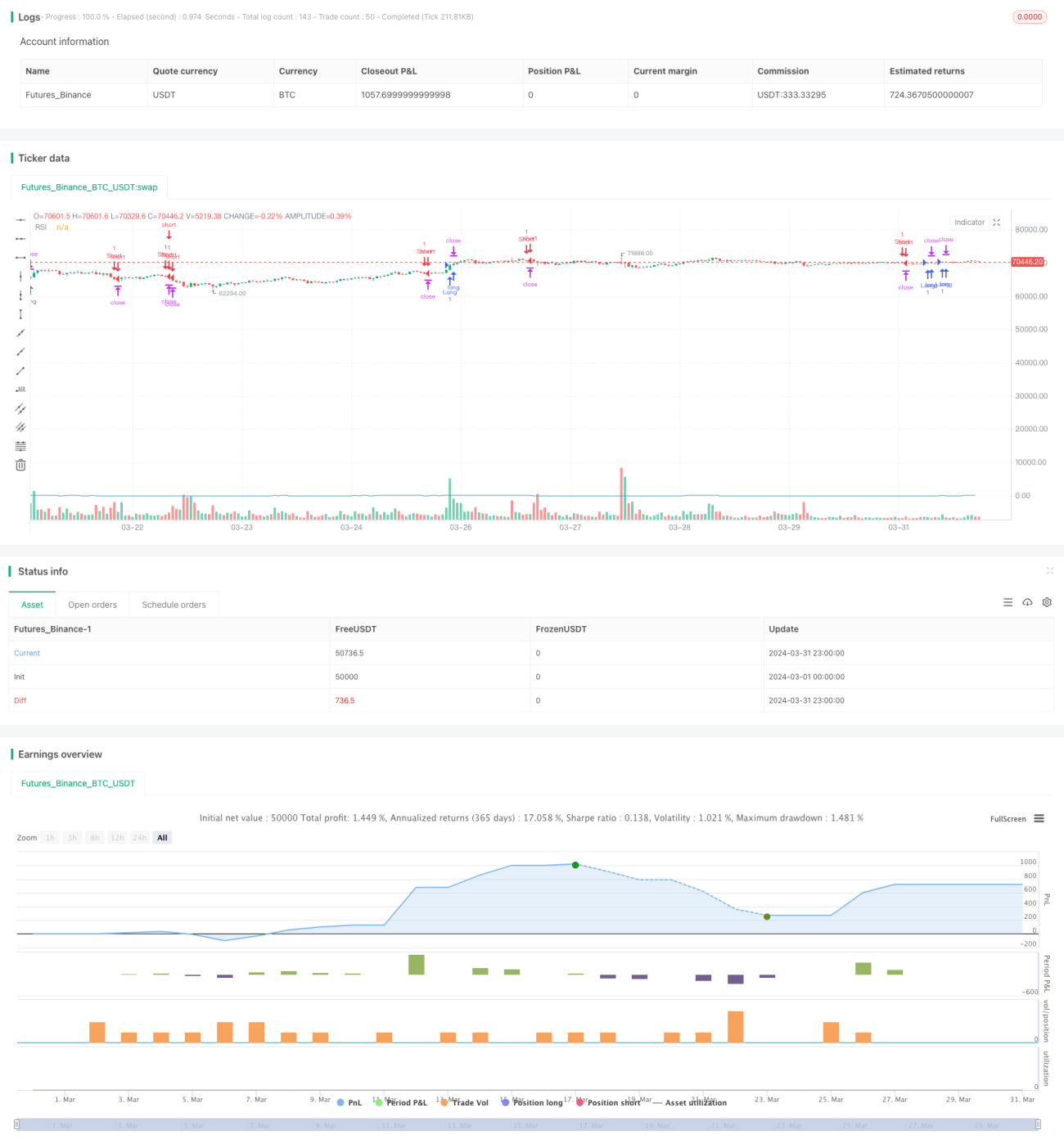

Strategi ini menggunakan penunjuk RSI untuk mengukur momentum harga, dan menentukan masa masuk pasaran dengan mengira sisihan piawai perubahan RSI. Apabila momentum RSI melebihi ambang sisihan piawai dan kurang daripada momentum sebelumnya didarab dengan faktor keletihan, posisi beli dibuka; sebaliknya, posisi jual dibuka. Strategi ini menutup kedudukan menggunakan pesanan had, mengawal risiko dengan menetapkan titik ambil untung dan henti rugi. Strategi dilaksanakan pada setiap perubahan harga untuk menangkap semua potensi pergerakan harga.

Prinsip Strategi

- Kira penunjuk RSI untuk mengukur momentum harga.

- Kira sisihan piawai perubahan RSI untuk menentukan ambang masuk pasaran.

- Kira momentum RSI, iaitu jumlah perubahan RSI.

- Apabila momentum RSI melebihi ambang sisihan piawai dan kurang daripada momentum sebelumnya didarab dengan faktor keletihan, buka posisi beli.

- Apabila momentum RSI berada di bawah ambang negatif sisihan piawai dan lebih besar daripada momentum sebelumnya didarab dengan faktor keletihan, buka posisi jual.

- Tutup kedudukan menggunakan pesanan had, tetapkan titik ambil untung dan henti rugi.

- Strategi dilaksanakan pada setiap perubahan harga untuk menangkap semua potensi pergerakan harga.

Kelebihan Strategi

- Pelaksanaan frekuensi tinggi, mampu menangkap lebih banyak peluang dagangan.

- Menggunakan momentum RSI dan ambang sisihan piawai, dapat masuk dagangan apabila arah aliran harga jelas.

- Memasukkan faktor keletihan, mengelakkan masuk dagangan dalam keadaan pasaran yang melampau, mengurangkan risiko.

- Menggunakan pesanan had untuk tutup kedudukan, dapat mengawal risiko dengan lebih baik.

- Dagangan terprogram, kecekapan pelaksanaan tinggi, mengelakkan gangguan emosi manusia.

Risiko Strategi

- Dagangan frekuensi tinggi mungkin menyebabkan kos dagangan yang lebih tinggi.

- Penunjuk RSI mungkin mengalami kebas, menyebabkan isyarat dagangan tidak berkesan.

- Tetapan ambang sisihan piawai dan faktor keletihan perlu dioptimumkan mengikut keadaan pasaran, jika tidak boleh menyebabkan dagangan yang kerap atau kehilangan peluang dagangan.

- Tutup kedudukan dengan pesanan had boleh menyebabkan tempoh pegangan yang terlalu lama, menanggung lebih banyak risiko.

- Strategi mungkin menunjukkan prestasi yang kurang baik dalam keadaan pasaran yang melampau.

Arah Pengoptimuman Strategi

- Memperkenalkan lebih banyak penunjuk, seperti penunjuk tingkah laku harga, untuk meningkatkan ketepatan isyarat dagangan.

- Mengoptimumkan tetapan ambang sisihan piawai dan faktor keletihan supaya dapat menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Memperkenalkan pengurusan kedudukan, menyesuaikan saiz kedudukan berdasarkan turun naik pasaran untuk mengawal risiko.

- Mempertimbangkan untuk memperkenalkan penapis arah aliran, berdagang apabila arah aliran jelas, mengelakkan dagangan kerap dalam pasaran berayun.

- Mengoptimumkan tetapan titik ambil untung dan henti rugi untuk meningkatkan nisbah untung rugi strategi.

Kesimpulan

Strategi ini menggunakan momentum RSI dan ambang sisihan piawai untuk berdagang secara pembalikan dalam persekitaran frekuensi tinggi. Dengan memperkenalkan faktor keletihan dan pesanan had untuk tutup kedudukan, strategi ini dapat menangkap peluang dagangan daripada pergerakan harga sambil mengawal risiko. Walau bagaimanapun, strategi ini masih perlu dioptimumkan lagi dalam aplikasi sebenar, seperti memperkenalkan lebih banyak penunjuk, mengoptimumkan tetapan parameter, memperkenalkan pengurusan kedudukan dan penapis arah aliran, untuk meningkatkan kestabilan dan keuntungan strategi.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI period- 1