Strategi Sempadan Masa Depan Hurst

Gambaran Keseluruhan

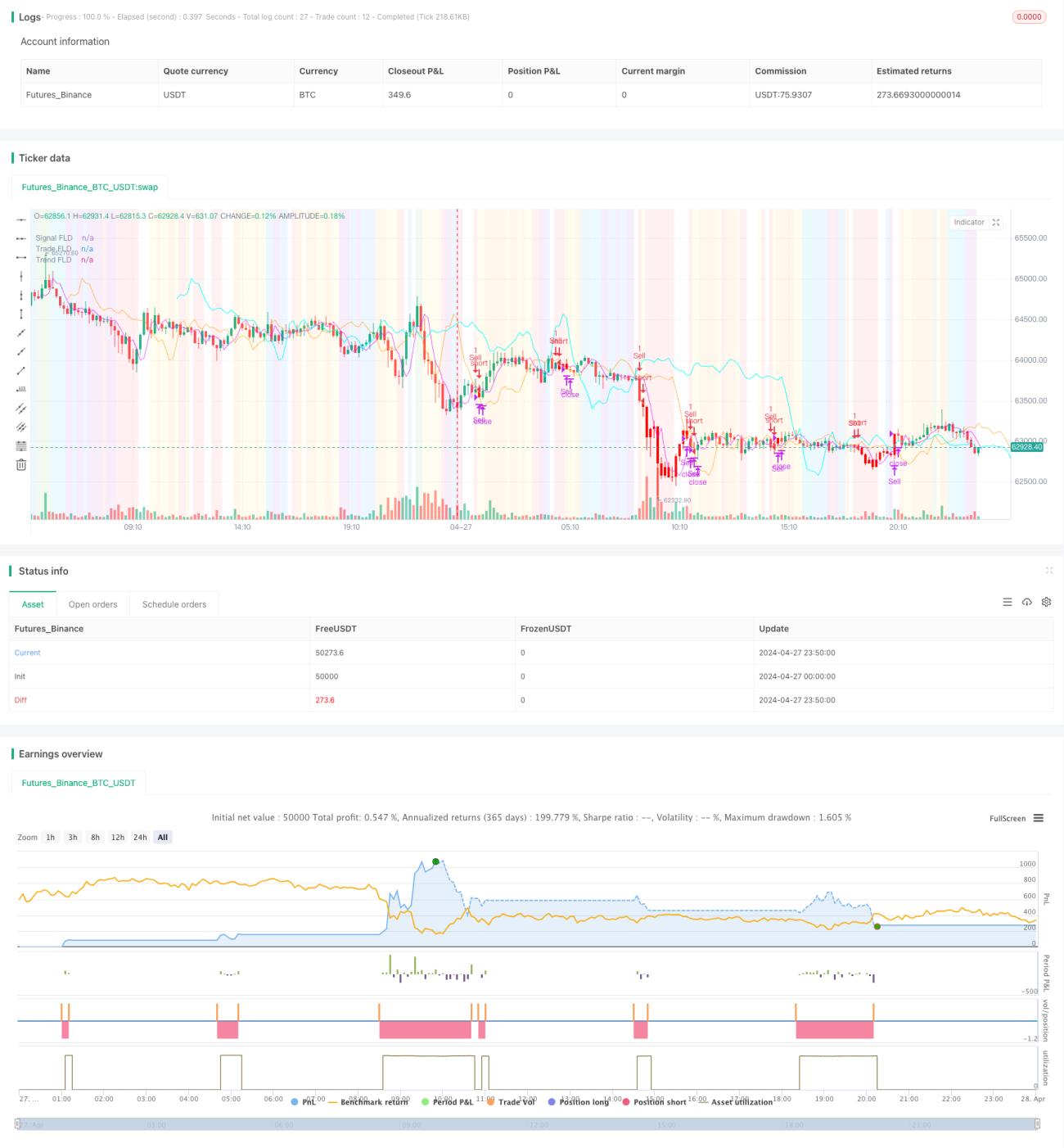

Strategi Garis Demarkasi Masa Hadapan Hurst ialah strategi dagangan berdasarkan konsep Future Line of Demarcation (FLD) yang diperkenalkan oleh J.M. Hurst pada tahun 1970-an. Strategi ini melukis satu garis yang mudah tetapi bermakna pada carta kewangan, iaitu dengan mengalihkan data harga ke hadapan pada paksi masa sebanyak separuh kitaran, untuk meramalkan pergerakan harga pada masa hadapan. Secara khusus, strategi ini memberi tumpuan kepada interaksi antara tiga kitaran Hurst: kitaran isyarat, kitaran dagangan, dan kitaran trend. Dengan memerhatikan corak persilangan dan perbezaan antara harga dengan garis FLD, pedagang dapat menilai sama ada pasaran sedang dalam trend atau pengukuhan, serta menentukan titik masuk dan keluar.

Prinsip Strategi

Teras strategi Garis Demarkasi Masa Hadapan Hurst adalah mengalihkan data harga ke hadapan pada paksi masa sebanyak separuh kitaran untuk membina Garis Demarkasi Masa Hadapan (FLD). Sebagai contoh, dalam kitaran 40 hari, FLD diwakili dengan mengalihkan data harga semasa ke hadapan sebanyak 20 hari pada carta. Strategi ini memberi tumpuan kepada tiga kitaran Hurst: kitaran isyarat (lalai 20 hari), kitaran dagangan (lalai 20 hari), dan kitaran trend (lalai 80 hari). Dengan memerhatikan corak persilangan dan perbezaan antara harga dengan ketiga-tiga garis FLD ini, pedagang dapat menilai sama ada pasaran sedang dalam trend atau pengukuhan. Apabila harga berada di atas FLD isyarat, FLD isyarat di atas FLD dagangan, dan FLD dagangan di atas FLD trend, pasaran berada dalam trend menaik (Fasa A); apabila harga menembusi di bawah FLD isyarat, pasaran memasuki fasa pembetulan (Fasa B). Begitu juga, fasa lain (C hingga H) mempunyai corak interaksi antara harga dan garis FLD yang sepadan. Strategi ini juga menetapkan pencetus tutup kedudukan yang boleh laras, termasuk harga, FLD isyarat, FLD dagangan, atau FLD trend, untuk menentukan titik keluar dagangan.

Kelebihan Strategi

Kelebihan utama strategi Garis Demarkasi Masa Hadapan Hurst adalah:

- Mudah difahami: Strategi ini berdasarkan konsep FLD yang ringkas, mudah difahami dan diaplikasikan.

- Berpandangan ke hadapan: Dengan mengalihkan data harga ke hadapan, FLD memberikan ramalan pergerakan harga masa hadapan.

- Analisis pelbagai kitaran: Strategi ini menggabungkan tiga kitaran Hurst yang berbeza, memberikan analisis pasaran yang lebih menyeluruh.

- Pengenalpastian trend dan pengukuhan: Dengan memerhatikan corak interaksi antara harga dan garis FLD, pedagang dapat menilai sama ada pasaran sedang dalam trend atau pengukuhan.

- Kebolehsuaian: Strategi ini menyediakan pencetus tutup kedudukan yang boleh laras, membolehkan pedagang menetapkan titik keluar mengikut keutamaan masing-masing.

Risiko Strategi

Walaupun strategi Garis Demarkasi Masa Hadapan Hurst mempunyai kelebihan, terdapat juga beberapa risiko yang berpotensi:

- Kepekaan parameter: Prestasi strategi mungkin sensitif terhadap parameter seperti panjang kitaran; tetapan parameter yang berbeza boleh menghasilkan keputusan yang berbeza.

- Kebolehsuaian pasaran: Strategi ini mungkin menunjukkan prestasi yang kurang baik dalam keadaan pasaran tertentu, seperti pasaran tanpa trend jelas atau yang sangat tidak menentu.

- Ketinggalan: Oleh kerana FLD dikira berdasarkan data sejarah, ia mungkin mempunyai sedikit ketinggalan.

- Dagangan berlebihan: Jika pencetus tutup kedudukan tidak ditetapkan dengan betul, ia boleh menyebabkan dagangan berlebihan dan kos dagangan yang tinggi.

Untuk mengurangkan risiko ini, pedagang boleh mempertimbangkan pengoptimuman parameter, menyesuaikan strategi untuk keadaan pasaran yang berbeza, dan menetapkan langkah henti rugi serta pengurusan risiko yang sesuai.

Arah Pengoptimuman Strategi

Strategi Garis Demarkasi Masa Hadapan Hurst boleh dioptimumkan dalam aspek berikut:

- Pengoptimuman parameter: Optimumkan parameter seperti panjang kitaran dan pencetus tutup kedudukan untuk meningkatkan prestasi strategi.

- Analisis jangka masa berbilang: Guna strategi ini pada jangka masa yang berbeza untuk mendapatkan perspektif pasaran yang lebih menyeluruh.

- Gabungan dengan indikator lain: Gabungkan FLD dengan indikator teknikal lain (seperti purata bergerak, pengayun, dsb.) untuk meningkatkan kebolehpercayaan isyarat.

- Pengurusan risiko: Perkenalkan mekanisme henti rugi dan pengurusan saiz kedudukan untuk mengawal risiko dan mengoptimumkan pulangan.

- Kebolehsuaian pasaran: Bangunkan skim pengoptimuman khusus untuk keadaan pasaran yang berbeza (seperti trend, julat, dsb.).

Melalui langkah pengoptimuman ini, strategi Garis Demarkasi Masa Hadapan Hurst dapat menyesuaikan diri dengan lebih baik dalam persekitaran pasaran yang berbeza, meningkatkan kestabilan dan keuntungannya.

Ringkasan

Strategi Garis Demarkasi Masa Hadapan Hurst ialah strategi dagangan inovatif berdasarkan konsep garis demarkasi masa hadapan oleh J.M. Hurst. Dengan mengalihkan data harga ke hadapan sebanyak separuh kitaran untuk membina garis demarkasi masa hadapan, serta menggabungkan tiga kitaran Hurst yang berbeza (kitaran isyarat, kitaran dagangan, dan kitaran trend), strategi ini memberikan ramalan pergerakan harga masa hadapan. Pedagang boleh menilai sama ada pasaran sedang dalam trend atau pengukuhan, serta menentukan titik masuk dan keluar, dengan memerhatikan corak persilangan dan perbezaan antara harga dengan garis FLD. Walaupun strategi ini mempunyai kelebihan seperti mudah difahami, berpandangan ke hadapan, dan analisis pelbagai kitaran, ia juga mempunyai beberapa risiko yang berpotensi seperti kepekaan parameter, kebolehsuaian pasaran, dan ketinggalan. Untuk mengoptimumkan strategi ini, pedagang boleh mempertimbangkan pengoptimuman parameter, analisis jangka masa berbilang, gabungan dengan indikator lain, pengurusan risiko, dan kebolehsuaian pasaran. Secara keseluruhan, strategi Garis Demarkasi Masa Hadapan Hurst menawarkan perspektif dan alat unik kepada pedagang untuk meramal dan merebut peluang pasaran.

- 1