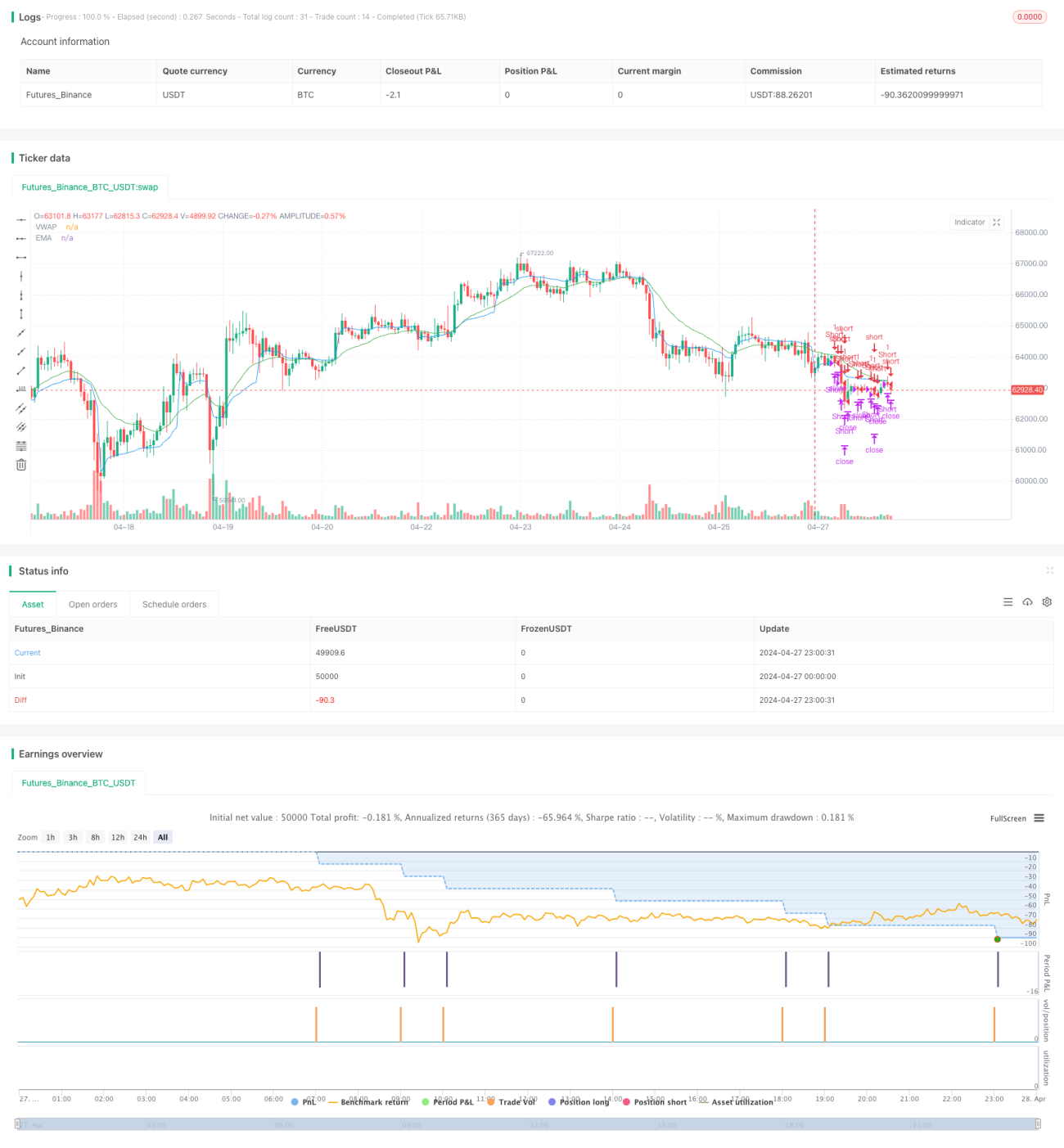

Strategi Dagangan VWAP

Ringkasan

Strategi ini adalah strategi dagangan berasaskan EMA, VWAP dan volum. Idea utamanya adalah untuk menjana isyarat buka posisi dalam tempoh dagangan tertentu apabila harga penutup menembusi VWAP dan EMA, dan volum lebih besar daripada volum bar sebelumnya. Strategi ini juga menetapkan had henti rugi dan had henti laba, serta syarat untuk menutup posisi dalam jangka masa tertentu.

Prinsip Strategi

- Kira penunjuk EMA dan VWAP.

- Tentukan sama ada berada dalam tempoh dagangan yang ditetapkan.

- Syarat buka posisi beli: harga penutup lebih besar daripada VWAP dan EMA, volum lebih besar daripada bar sebelumnya, dan harga penutup lebih besar daripada harga buka.

- Syarat buka posisi jual: harga penutup lebih kecil daripada VWAP dan EMA, volum lebih besar daripada bar sebelumnya, dan harga buka lebih besar daripada harga penutup.

- Syarat tutup posisi beli: harga penutup jatuh di bawah VWAP atau EMA, mencapai titik henti laba atau henti rugi, atau tiba pada masa keluar yang ditetapkan.

- Syarat tutup posisi jual: harga penutup menembusi VWAP atau EMA, mencapai titik henti laba atau henti rugi, atau tiba pada masa keluar yang ditetapkan.

Kelebihan Strategi

- Mengambil kira secara serentak arah aliran harga (EMA), nilai pasaran saksama (VWAP) dan volum, syarat buka posisi lebih ketat, membantu meningkatkan kadar kemenangan strategi.

- Menetapkan had henti rugi dan had henti laba untuk mengawal risiko dan mengunci keuntungan.

- Menghadkan masa dagangan dan masa keluar, mengelakkan risiko dagangan di luar waktu dan pegangan semalaman.

Risiko Strategi

- Strategi ini mungkin menunjukkan prestasi yang lemah dalam pasaran yang tidak menentu (sideways), kerana penembusan dan pergerakan balik yang kerap boleh menyebabkan banyak buka dan tutup posisi, seterusnya meningkatkan kos dagangan dan gelinciran.

- Titik henti rugi adalah tetap; dalam keadaan turun naik harga yang mendadak, ia mungkin dicetuskan lebih awal, menyebabkan strategi mengalami kerugian yang besar.

- Strategi ini tidak mengambil kira kedalaman pasaran sebenar dan situasi pesanan, dalam dagangan sebenar mungkin menghadapi masalah seperti gelinciran dan kegagalan buka posisi.

Hala Tuju Pengoptimuman Strategi

- Boleh mempertimbangkan untuk menambah lebih banyak penapis, seperti penunjuk ATR, RSI, dsb., untuk mengesahkan lagi kekuatan arah aliran dan momentum.

- Titik henti rugi dan henti laba boleh ditetapkan secara dinamik, seperti mengikut ATR atau peratusan henti rugi, untuk menyesuaikan dengan turun naik pasaran yang berbeza.

- Boleh mengoptimumkan parameter, seperti panjang EMA, sumber VWAP, titik henti rugi dan henti laba, untuk meningkatkan kestabilan dan keuntungan strategi.

- Boleh mempertimbangkan untuk menambah pengurusan kedudukan, seperti melaraskan saiz buka posisi berdasarkan turun naik atau nisbah modal, untuk mengawal risiko keseluruhan.

Kesimpulan

Strategi ini berdagang dalam tempoh dagangan tertentu dengan mengambil kira secara komprehensif arah aliran harga, nilai pasaran saksama dan volum. Walaupun ia menetapkan had henti rugi dan henti laba serta menghadkan masa dagangan, dalam aplikasi sebenar masih perlu memberi perhatian kepada risiko seperti pasaran tidak menentu dan gelinciran. Pada masa hadapan, ia boleh dipertingkatkan dengan menambah lebih banyak penapis, mengoptimumkan parameter dan pengurusan kedudukan untuk meningkatkan keteguhan dan keuntungan strategi.

- 1