Strategi Ikutan Arah Aliran Berdasarkan Nilai Z

Gambaran Keseluruhan

"Strategi Pengikutan Trend Berasaskan Skor-Z" menggunakan penunjuk statistik Skor-Z untuk mengukur sejauh mana harga menyimpang daripada purata bergeraknya, dengan sisihan piawai sebagai skala penormalan, bagi menangkap peluang trend. Strategi ini terkenal dengan kesederhanaan dan keberkesanannya, terutamanya dalam pasaran di mana pergerakan harga sering kembali kepada min. Tidak seperti sistem kompleks yang bergantung pada banyak penunjuk, "Strategi Trend Skor-Z" memberi tumpuan kepada pergerakan harga yang jelas dan signifikan secara statistik, sangat sesuai untuk pedagang yang lebih suka pendekatan ringkas dan dipacu data.

Prinsip Strategi

Inti strategi ini terletak pada pengiraan Skor-Z. Skor-Z dikira dengan mengambil perbezaan antara harga semasa dengan purata bergerak eksponen (EMA) harga yang ditentukan oleh pengguna, kemudian dibahagikan dengan sisihan piawai harga dalam tempoh yang sama:

z = (x - μ) / σ

di mana x ialah harga semasa, μ ialah nilai min EMA, dan σ ialah sisihan piawai.

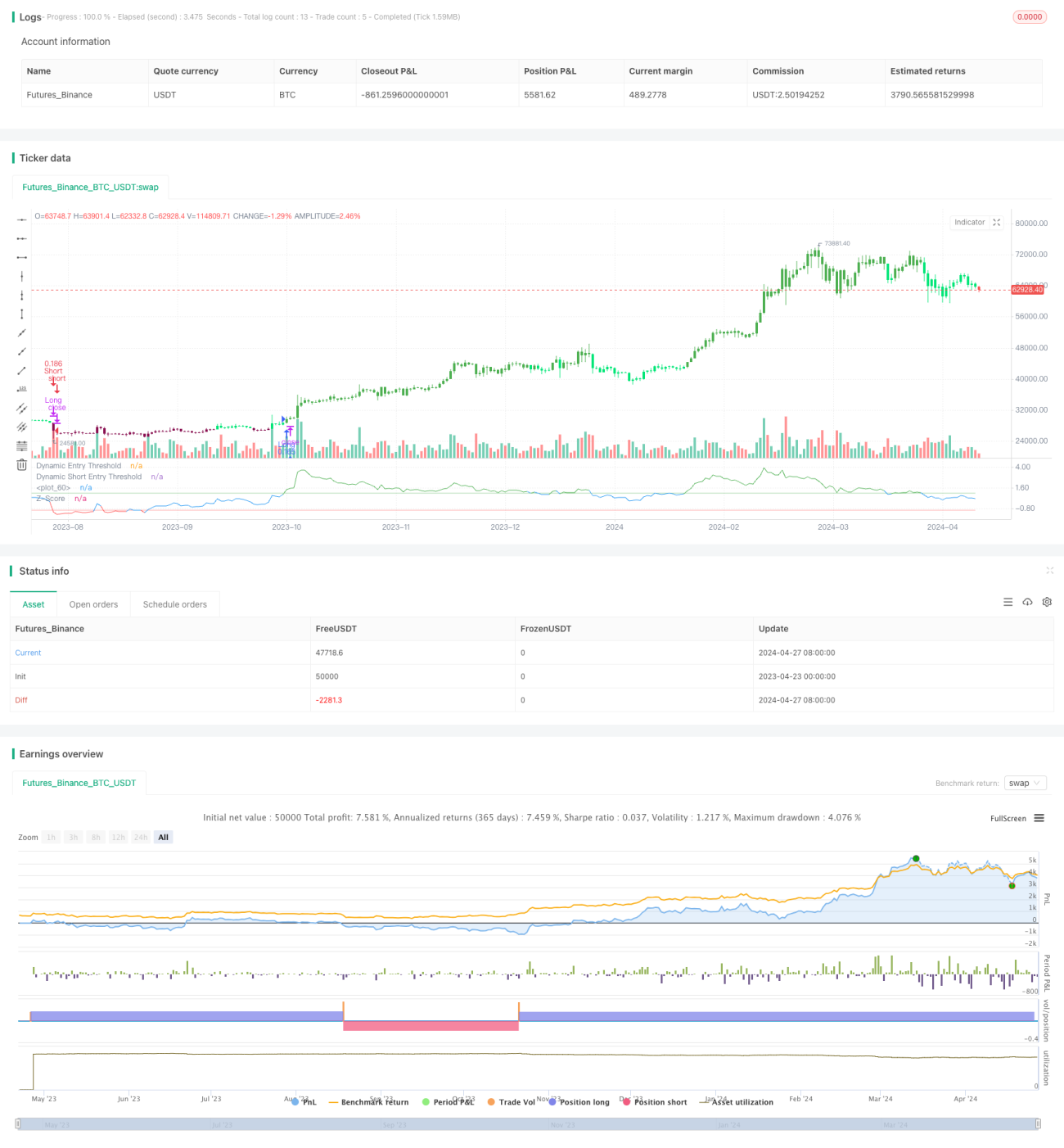

Isyarat dagangan dijana berdasarkan persilangan Skor-Z dengan ambang yang telah ditetapkan:

- Masuk panjang: Apabila Skor-Z melintasi ke atas ambang positif.

- Keluar panjang: Apabila Skor-Z melintasi ke bawah ambang negatif.

- Masuk pendek: Apabila Skor-Z melintasi ke bawah ambang negatif.

- Keluar pendek: Apabila Skor-Z melintasi ke atas ambang positif.

Kelebihan Strategi

- Mudah dan Berkesan: Strategi ini hanya bergantung pada beberapa parameter, mudah difahami dan dilaksanakan, namun berkesan dalam menangkap peluang trend.

- Asas Statistik: Skor-Z sebagai alat statistik yang kukuh memberikan asas teori yang mantap kepada strategi ini.

- Kebolehsuaian: Dengan menyesuaikan parameter seperti ambang, tempoh pengiraan EMA dan sisihan piawai, strategi ini boleh disesuaikan secara fleksibel dengan gaya dagangan dan keadaan pasaran yang berbeza.

- Isyarat Jelas: Isyarat dagangan berdasarkan persilangan Skor-Z dengan ambang adalah mudah dan jelas, memudahkan pembuatan keputusan dan pelaksanaan yang pantas.

Risiko Strategi

- Kepekaan Parameter: Tetapan parameter yang tidak sesuai (seperti ambang terlalu tinggi atau terlalu rendah) boleh menyebabkan isyarat dagangan terherot, mengakibatkan kehilangan peluang atau kerugian.

- Pengenalpastian Trend: Dalam pasaran yang berayun atau tidak menentu, strategi ini mungkin menghadapi isyarat palsu yang kerap dan prestasi yang kurang memuaskan.

- Kesan Ketinggalan: Sebagai strategi pengikutan trend, isyarat masuk dan keluarnya mempunyai sedikit ketinggalan, yang mungkin menyebabkan terlepas masa terbaik.

Risiko di atas boleh dikawal dan dikurangkan melalui analisis pasaran yang berterusan, pengoptimuman parameter, dan pelaksanaan yang teliti berdasarkan ujian semula.

Hala Tuju Pengoptimuman Strategi

- Ambang Dinamik: Memperkenalkan ambang dinamik yang berkaitan dengan turun naik boleh menyesuaikan diri dengan keadaan pasaran yang berbeza dengan berkesan, meningkatkan kualiti isyarat.

- Penunjuk Gabungan: Menggabungkan penunjuk teknikal lain seperti RSI, MACD, dll. untuk pengesahan kedua isyarat dagangan, meningkatkan kebolehpercayaan.

- Pengurusan Kedudukan: Memasukkan mekanisme kawalan kedudukan seperti ATR untuk mengurangkan kedudukan dalam pasaran berayun dan menambah kedudukan dalam pasaran trend, mengoptimumkan nisbah risiko-pulangan.

- Skala Masa Pelbagai: Mengira Skor-Z merentas pelbagai skala masa untuk menangkap trend pada tahap yang berbeza, memperkayakan dimensi strategi.

Kesimpulan

"Strategi Pengikutan Trend Berasaskan Skor-Z" dengan ciri-ciri kesederhanaan, kestabilan, dan kebolehsuaiannya, menawarkan perspektif unik untuk menangkap peluang trend. Melalui penetapan parameter yang wajar, pengurusan risiko yang teliti, dan pengoptimuman berterusan, strategi ini berpotensi menjadi pembantu yang berguna kepada pedagang kuantitatif, mara dengan stabil dalam pasaran yang sentiasa berubah.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy employs a statistical approach by using a Z-score, which measures the deviation of the price from its moving average normalized by the standard deviation.- 1