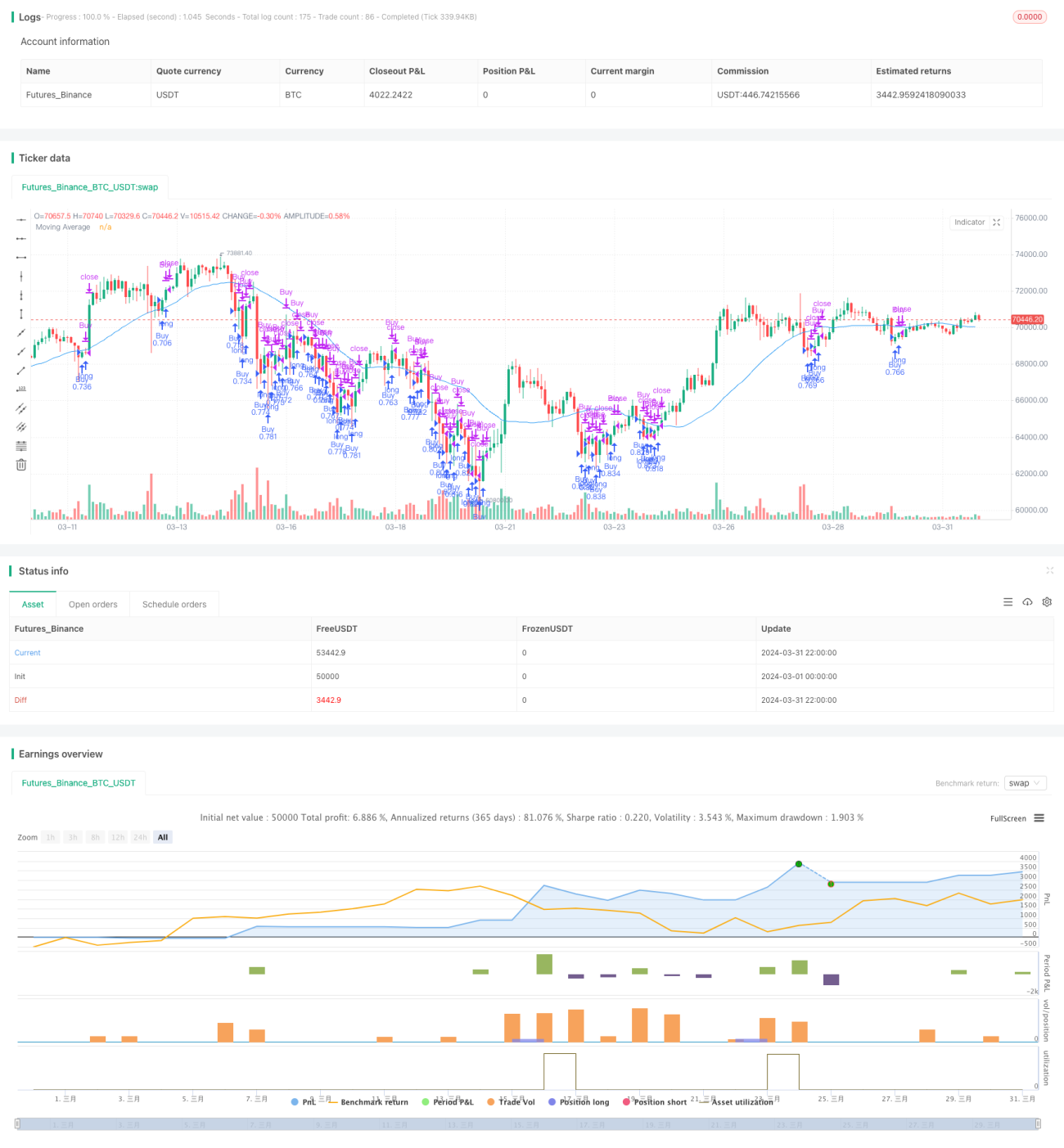

Strategi Pembalikan Selasa (Penapis Hujung Minggu)

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Pembalikan Selasa (Penapisan Hujung Minggu)". Idea utamanya adalah berdasarkan purata bergerak dan syarat penapisan lain, membeli pada pembukaan Isnin apabila syarat dipenuhi, dan menjual pada pembukaan Rabu, untuk menangkap pergerakan pembalikan pada hari Selasa. Strategi ini menggunakan penapisan indikator seperti RSI, ATR dan mengecualikan tempoh tertentu seperti bulan Mei untuk meningkatkan kadar kemenangan dan nisbah risiko-pulangan.

Prinsip Strategi

- Menggunakan purata bergerak 30 hari sebagai penentu arah aliran. Apabila harga tutup hari dagangan sebelumnya berada di bawah purata bergerak 30 hari, arah aliran dianggap menurun, memenuhi salah satu syarat pembelian.

- Menggunakan RSI 3 hari dan ATR 10 hari sebagai syarat penapisan. Apabila RSI 3 hari kurang daripada 51 dan harga tutup relatif kepada ATR 10 hari kurang daripada 95%, sentimen pasaran dianggap pesimis tetapi tidak melampau, memenuhi syarat pembelian.

- Mengecualikan bulan Mei kerana kesan "Sell in May and go away", di mana pasaran saham biasanya menunjukkan prestasi lemah.

- Menggabungkan syarat di atas, membeli pada hari Isnin apabila semua syarat penapisan dipenuhi, dan menjual pada pembukaan hari Rabu.

Kelebihan Strategi

- Gabungan penilaian berdasarkan purata bergerak dan indikator sentimen dapat menangkap pergerakan pembalikan Selasa dengan berkesan.

- Penapisan berganda melalui RSI dan ATR mengecualikan dagangan dalam keadaan pasaran yang melampau, meningkatkan kadar kemenangan dan nisbah risiko-pulangan strategi.

- Mengecualikan bulan Mei mengelakkan tempoh yang biasanya menunjukkan prestasi lemah, meningkatkan prestasi strategi.

- Hanya membeli pada Isnin dan menjual pada Rabu, frekuensi dagangan rendah, kos komisen kecil.

Risiko Strategi

- Dalam pasaran yang mempunyai arah aliran yang sangat kuat dan pembalikan tidak jelas, prestasi strategi akan menjadi lemah.

- Masa beli dan jual yang tetap mungkin terlepas peluang masa yang lebih baik, mengehadkan fleksibiliti dan potensi keuntungan strategi.

- Bergantung pada penilaian indikator, terdapat risiko kegagalan indikator apabila pasaran berubah secara drastik.

- Penilaian bulan berdasarkan pengalaman sejarah, tidak semestinya sama dengan keadaan masa depan, terdapat risiko kerelevanan masa.

Arah Pengoptimuman Strategi

- Boleh mempertimbangkan untuk memperkenalkan lebih banyak indikator penapisan yang berkesan, seperti volum dagangan, turun naik, dll., untuk meningkatkan keteguhan dan kebolehsuaian strategi.

- Mengoptimumkan pemilihan masa beli dan jual, seperti menambah syarat pengesahan penembusan dalam sesi dagangan, untuk meningkatkan fleksibiliti dan potensi keuntungan strategi.

- Untuk pengoptimuman tempoh pegangan, boleh mempertimbangkan tempoh pegangan yang lebih lama untuk menangkap arah aliran dengan lebih sepenuhnya.

- Menetapkan parameter berbeza mengikut keadaan pasaran yang berbeza untuk meningkatkan kebolehsuaian strategi.

- Menambah modul pengurusan kedudukan dan kawalan risiko untuk menangani keadaan pasaran yang melampau.

Ringkasan

Strategi Pembalikan Selasa (Penapisan Hujung Minggu) menggunakan gabungan penilaian indikator seperti purata bergerak, RSI dan ATR untuk membeli dan menjual aset pada masa tertentu bagi menangkap pergerakan pembalikan Selasa. Strategi ini mempunyai frekuensi dagangan yang rendah, kos komisen yang kecil, dan melalui penapisan tempoh masa dan penapisan indikator, meningkatkan kadar kemenangan dan nisbah risiko-pulangan. Walau bagaimanapun, strategi ini juga mempunyai beberapa batasan dan risiko, seperti prestasi lemah dalam pasaran arah aliran, serta masa beli dan jual dan tempoh pegangan yang tetap. Pada masa hadapan, pengoptimuman dan penambahbaikan boleh dilakukan dengan memperkenalkan lebih banyak syarat penapisan, mengoptimumkan masa keluar, melaraskan parameter secara dinamik, pengurusan kedudukan dan kawalan risiko, supaya strategi dapat lebih menyesuaikan diri dengan keadaan pasaran yang berubah-ubah.

- 1