Strategi Perbezaan Berganda RSI

Gambaran Keseluruhan

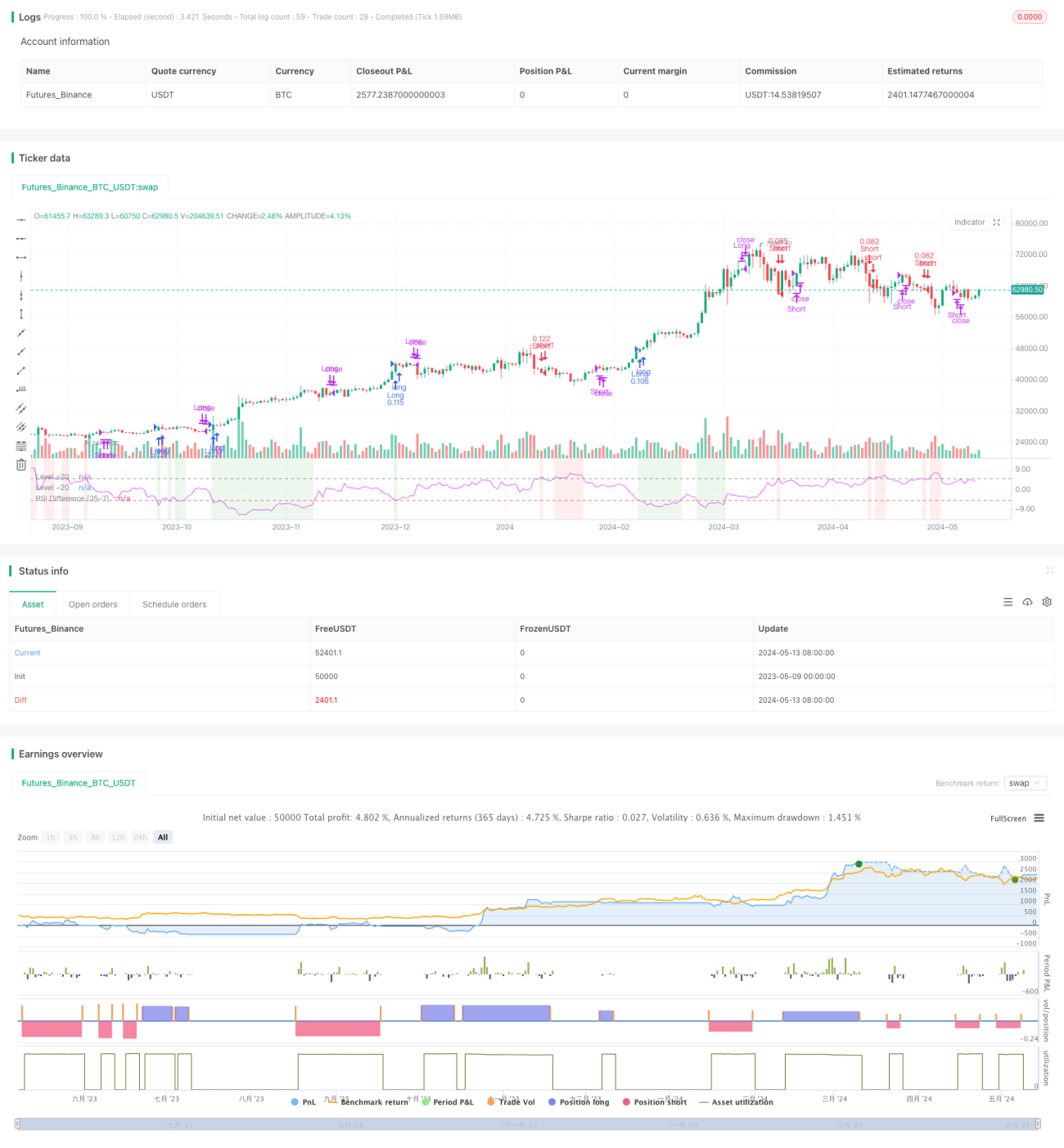

Strategi Perbezaan Berganda RSI ialah strategi yang menggunakan perbezaan antara indeks kekuatan relatif (RSI) dua tempoh yang berbeza untuk membuat keputusan perdagangan. Tidak seperti strategi RSI tunggal tradisional, strategi ini menyediakan kaedah analisis dinamik pasaran yang lebih terperinci dengan menganalisis perbezaan antara RSI jangka pendek dan RSI jangka panjang. Kaedah ini membantu pedagang memahami keadaan pasaran terlebih beli dan terlebih jual dengan lebih tepat, seterusnya membuat keputusan perdagangan yang lebih tepat.

Prinsip Strategi

Teras strategi ini adalah untuk mengira penunjuk RSI bagi dua tempoh yang berbeza dan menganalisis perbezaan antara mereka. Secara khusus, strategi ini menggunakan RSI jangka pendek (lalai 21 hari) dan RSI jangka panjang (lalai 42 hari). Dengan mengira perbezaan antara RSI jangka panjang dan RSI jangka pendek, kita memperoleh penunjuk perbezaan RSI. Apabila penunjuk perbezaan RSI di bawah -5, ia menunjukkan momentum jangka pendek semakin kukuh, dan pada ketika itu pertimbangkan untuk mengambil kedudukan panjang (long). Apabila penunjuk perbezaan RSI melebihi +5, ia menunjukkan momentum jangka pendek semakin lemah, dan pada ketika itu pertimbangkan untuk mengambil kedudukan pendek (short).

Kelebihan Strategi

Kelebihan Strategi Perbezaan Berganda RSI ialah ia menyediakan kaedah analisis pasaran yang lebih terperinci. Dengan menganalisis perbezaan antara RSI dari tempoh yang berbeza, strategi ini dapat mengesan perubahan momentum pasaran dengan lebih tepat, seterusnya memberikan isyarat perdagangan yang lebih boleh dipercayai kepada pedagang. Selain itu, strategi ini juga memperkenalkan penetapan hari pegangan dan henti untung/henti rugi, membolehkan pedagang mengawal pendedahan risiko mereka dengan lebih fleksibel.

Risiko Strategi

Walaupun Strategi Perbezaan Berganda RSI mempunyai banyak kelebihan, ia masih mempunyai beberapa risiko yang berpotensi. Pertama, strategi ini bergantung kepada tafsiran yang betul terhadap penunjuk perbezaan RSI; jika pedagang mempunyai pemahaman yang salah tentang penunjuk, ia boleh membawa kepada keputusan perdagangan yang salah. Kedua, strategi ini mungkin menghasilkan banyak isyarat palsu dalam persekitaran pasaran yang sangat turun naik, menyebabkan perdagangan yang kerap dan kos perdagangan yang tinggi. Untuk mengurangkan risiko ini, pedagang boleh mempertimbangkan untuk menggabungkan penunjuk teknikal lain atau analisis asas untuk mengesahkan isyarat perdagangan Strategi Perbezaan Berganda RSI.

Arah Pengoptimuman Strategi

Untuk meningkatkan lagi prestasi Strategi Perbezaan Berganda RSI, kita boleh mempertimbangkan untuk mengoptimumkan strategi dari aspek berikut:

-

Pengoptimuman Parameter: Dengan mengoptimumkan parameter seperti tempoh RSI, ambang perbezaan RSI, dan bilangan hari pegangan, kita boleh mencari kombinasi parameter yang paling sesuai untuk persekitaran pasaran semasa, seterusnya meningkatkan keuntungan dan kestabilan strategi.

-

Penapisan Isyarat: Memperkenalkan penunjuk teknikal lain atau penunjuk sentimen pasaran untuk mengesahkan semula isyarat perdagangan Strategi Perbezaan Berganda RSI, bagi mengurangkan kemunculan isyarat palsu.

-

Kawalan Risiko: Mengoptimumkan penetapan henti untung/henti rugi, atau memperkenalkan mekanisme kawalan risiko dinamik untuk melaraskan saiz kedudukan secara dinamik berdasarkan perubahan turun naik pasaran, bagi mengawal pendedahan risiko strategi dengan lebih baik.

-

Penyesuaian Pelbagai Pasaran: Memperluas Strategi Perbezaan Berganda RSI ke pasaran kewangan lain seperti forex, komoditi, bon, dan lain-lain, untuk mengesahkan kebolehgunaan dan keteguhan strategi.

Kesimpulan

Strategi Perbezaan Berganda RSI ialah strategi perdagangan momentum berdasarkan Indeks Kekuatan Relatif, yang menyediakan pedagang dengan kaedah analisis pasaran yang lebih terperinci melalui analisis perbezaan antara RSI dari tempoh yang berbeza. Walaupun strategi ini mempunyai beberapa risiko yang berpotensi, dengan pengoptimuman dan penambahbaikan yang sesuai, kita boleh meningkatkan lagi prestasi strategi ini, menjadikannya alat perdagangan yang lebih boleh dipercayai dan berkesan.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1