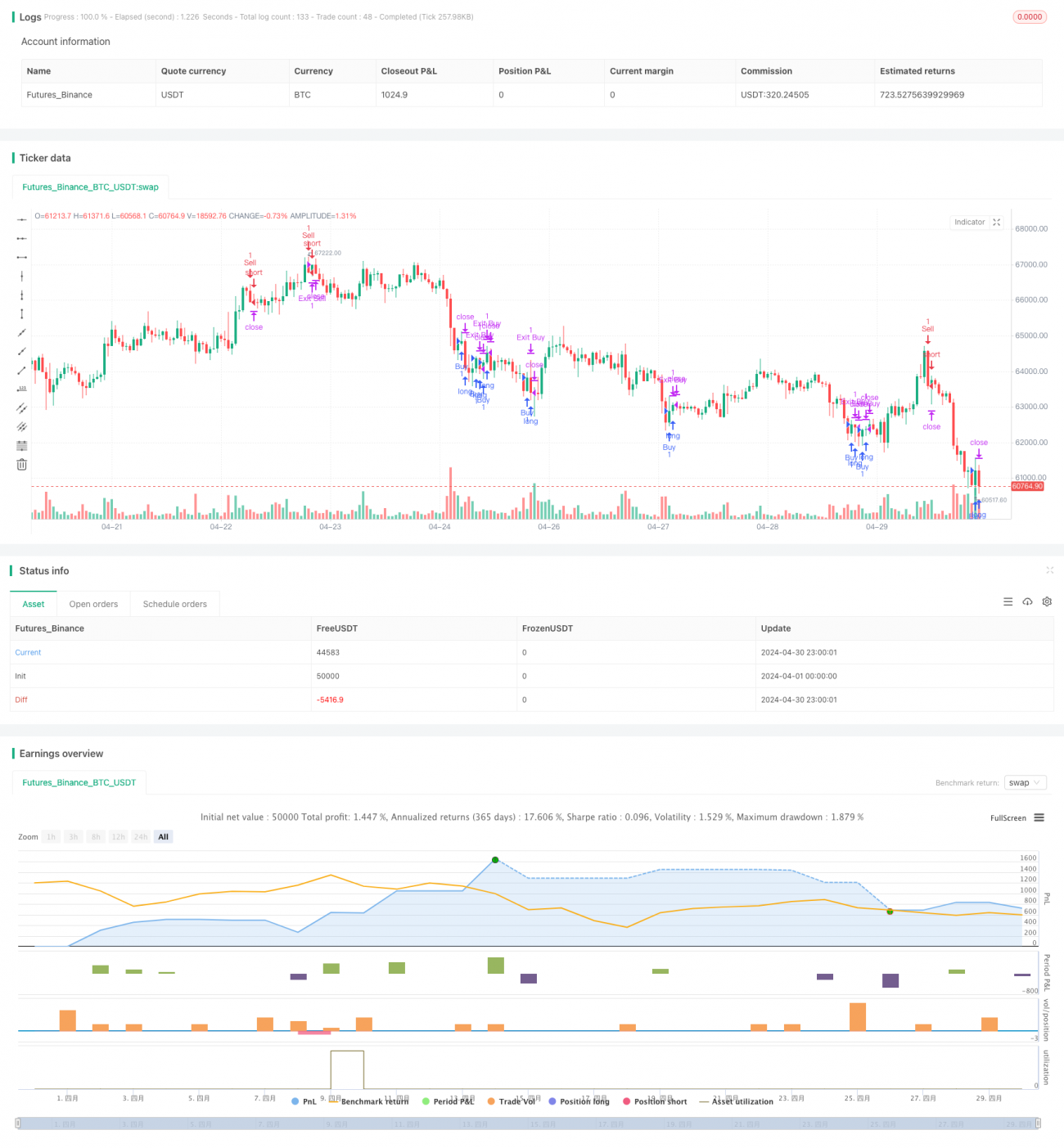

Strategi dagangan kuantitatif RSI

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan kuantitatif berdasarkan Indeks Kekuatan Relatif (RSI). Strategi ini menggunakan penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual pasaran, dan melaksanakan operasi beli dan jual pada masa yang sesuai. Pada masa yang sama, strategi ini juga memperkenalkan konsep sistem Martingale, yang akan meningkatkan saiz kedudukan dagangan apabila syarat dipenuhi.

Idea utama strategi ini adalah seperti berikut:

- Kira nilai penunjuk RSI.

- Apabila penunjuk RSI menembusi ke atas dari zon terlebih jual, laksanakan operasi beli; apabila penunjuk RSI menembusi ke bawah dari zon terlebih beli, laksanakan operasi jual.

- Tetapkan tahap ambil untung dan henti rugi, dan tutup kedudukan apabila harga mencapai tahap tersebut.

- Perkenalkan sistem Martingale, di mana apabila dagangan sebelumnya mengalami kerugian, saiz kedudukan dagangan seterusnya akan didarabkan dengan satu faktor.

Prinsip Strategi

- Pengiraan penunjuk RSI: Gunakan fungsi

ta.rsiuntuk mengira nilai RSI, dan tetapkan tempoh RSI (lalai 14). - Syarat beli: Apabila penunjuk RSI menembusi ke atas dari paras terlebih jual (lalai 30), laksanakan operasi beli.

- Syarat jual: Apabila penunjuk RSI menembusi ke bawah dari paras terlebih beli (lalai 70), laksanakan operasi jual.

- Ambil untung dan henti rugi: Masing-masing tetapkan peratusan ambil untung dan henti rugi (lalai kedua-duanya 0%), dan tutup kedudukan apabila harga mencapai tahap tersebut.

- Sistem Martingale: Tetapkan saiz kedudukan awal (lalai 1) dan gandaan Martingale (lalai 2). Apabila dagangan sebelumnya mengalami kerugian, saiz kedudukan dagangan seterusnya akan didarabkan dengan gandaan Martingale.

Kelebihan Strategi

- Penunjuk RSI adalah penunjuk teknikal yang digunakan secara meluas, yang dapat menilai keadaan terlebih beli dan terlebih jual pasaran dengan berkesan, memberikan asas untuk keputusan dagangan.

- Logik strategi ini jelas, mudah difahami dan dilaksanakan.

- Pengenalan sistem Martingale dapat meningkatkan keuntungan strategi sedikit sebanyak. Apabila pasaran mengalami kerugian berturut-turut, saiz kedudukan diperbesar untuk mengejar keuntungan yang lebih besar.

- Strategi ini boleh menyesuaikan parameter seperti tempoh RSI, paras terlebih beli/terlebih jual, peratusan ambil untung/henti rugi secara fleksibel mengikut ciri pasaran dan toleransi risiko individu.

Risiko Strategi

- Penunjuk RSI kadangkala gagal memberikan isyarat yang tepat, terutamanya apabila pasaran berada dalam aliran yang kukuh. Dalam keadaan ini, RSI mungkin berada dalam zon terlebih beli atau terlebih jual untuk masa yang lama, manakala harga pasaran terus meningkat atau menurun.

- Sistem Martingale walaupun dapat meningkatkan keuntungan strategi, tetapi juga membesarkan risiko strategi. Apabila pasaran mengalami kerugian berturut-turut, saiz kedudukan strategi akan meningkat secara mendadak, yang boleh menyebabkan risiko kejatuhan akaun (margin call).

- Strategi ini tidak menetapkan peratusan henti rugi dan ambil untung (kedua-duanya 0%), yang bermaksud strategi tidak akan menutup kedudukan secara aktif selepas pembukaan. Ini boleh menyebabkan strategi menanggung risiko yang besar apabila pasaran turun naik dengan kuat.

Arah Pengoptimuman Strategi

- Pertimbangkan untuk memperkenalkan penunjuk teknikal lain seperti Purata Bergerak (MA), Jalur Bollinger (Bollinger Bands) dan sebagainya untuk meningkatkan kualiti dan kebolehpercayaan isyarat. Penunjuk ini boleh digabungkan dengan RSI untuk membentuk syarat dagangan yang lebih kompleks.

- Optimumkan sistem Martingale. Tetapkan saiz kedudukan maksimum untuk mengelakkan peningkatan saiz kedudukan tanpa had. Jeda penggunaan sistem Martingale selepas beberapa kerugian berturut-turut untuk mengawal risiko.

- Tetapkan peratusan ambil untung dan henti rugi yang munasabah. Henti rugi membantu strategi mengehadkan kerugian besar; ambil untung membantu strategi mengunci keuntungan tepat pada masanya dan mengelakkan keuntungan kembali.

- Optimumkan parameter penunjuk RSI. Melalui ujian semula dan pengoptimuman parameter, cari tempoh RSI, paras terlebih beli/terlebih jual dan lain-lain yang paling sesuai untuk pasaran dan instrumen semasa.

Kesimpulan

Strategi ini adalah strategi dagangan kuantitatif berdasarkan penunjuk RSI, dan turut memperkenalkan sistem Martingale. Kelebihan strategi terletak pada keberkesanan penunjuk RSI dan kejelasan logik strategi. Walau bagaimanapun, strategi ini juga mempunyai beberapa risiko, seperti kegagalan isyarat RSI dan pembesaran risiko oleh sistem Martingale. Pada masa hadapan, pengoptimuman boleh dipertimbangkan dari aspek memperkenalkan penunjuk teknikal lain, mengoptimumkan sistem Martingale, menetapkan ambil untung/henti rugi, dan mengoptimumkan parameter RSI. Secara keseluruhan, strategi ini masih perlu diperbaiki dan dioptimumkan secara berterusan dalam amalan untuk menyesuaikan diri dengan persekitaran pasaran yang sentiasa berubah.

- 1