Strategi Perdagangan Satu Awan dan Pelbagai Purata Bergerak

Gambaran Keseluruhan

Strategi ini menggabungkan Ichimoku Cloud dengan Simple Moving Average (SMA) jangka pendek (55) dan jangka panjang (200) untuk mengenal pasti isyarat beli dan jual yang berpotensi. Isyarat beli memerlukan harga berada di atas awan dan SMA jangka panjang, dan selepas menembusi SMA jangka pendek ke atas, melakukan 'pullback' ke SMA jangka pendek. Isyarat jual memerlukan harga berada di bawah awan dan SMA jangka panjang, dan selepas menembusi SMA jangka pendek ke bawah, melakukan 'pullback' ke SMA jangka pendek. Strategi ini mengelakkan penjanaan isyarat semasa pasaran mendatar atau peristiwa berita besar kerana isyarat palsu yang tinggi dalam tempoh tersebut. Ujian semula menunjukkan strategi ini berprestasi terbaik pada rangka masa 1 jam dan 2 jam.

Prinsip Strategi

Strategi ini berdasarkan prinsip berikut:

- Apabila harga berada di atas awan dan SMA jangka panjang, pasaran berada dalam aliran menaik.

- Apabila harga berada di bawah awan dan SMA jangka panjang, pasaran berada dalam aliran menurun.

- Penembusan ke atas dan ke bawah SMA jangka pendek boleh mengesahkan aliran, dan 'pullback' ke SMA jangka pendek menyediakan peluang masuk dengan risiko rendah.

- Isyarat palsu adalah tinggi semasa pasaran mendatar dan peristiwa berita besar, oleh itu perdagangan harus dielakkan.

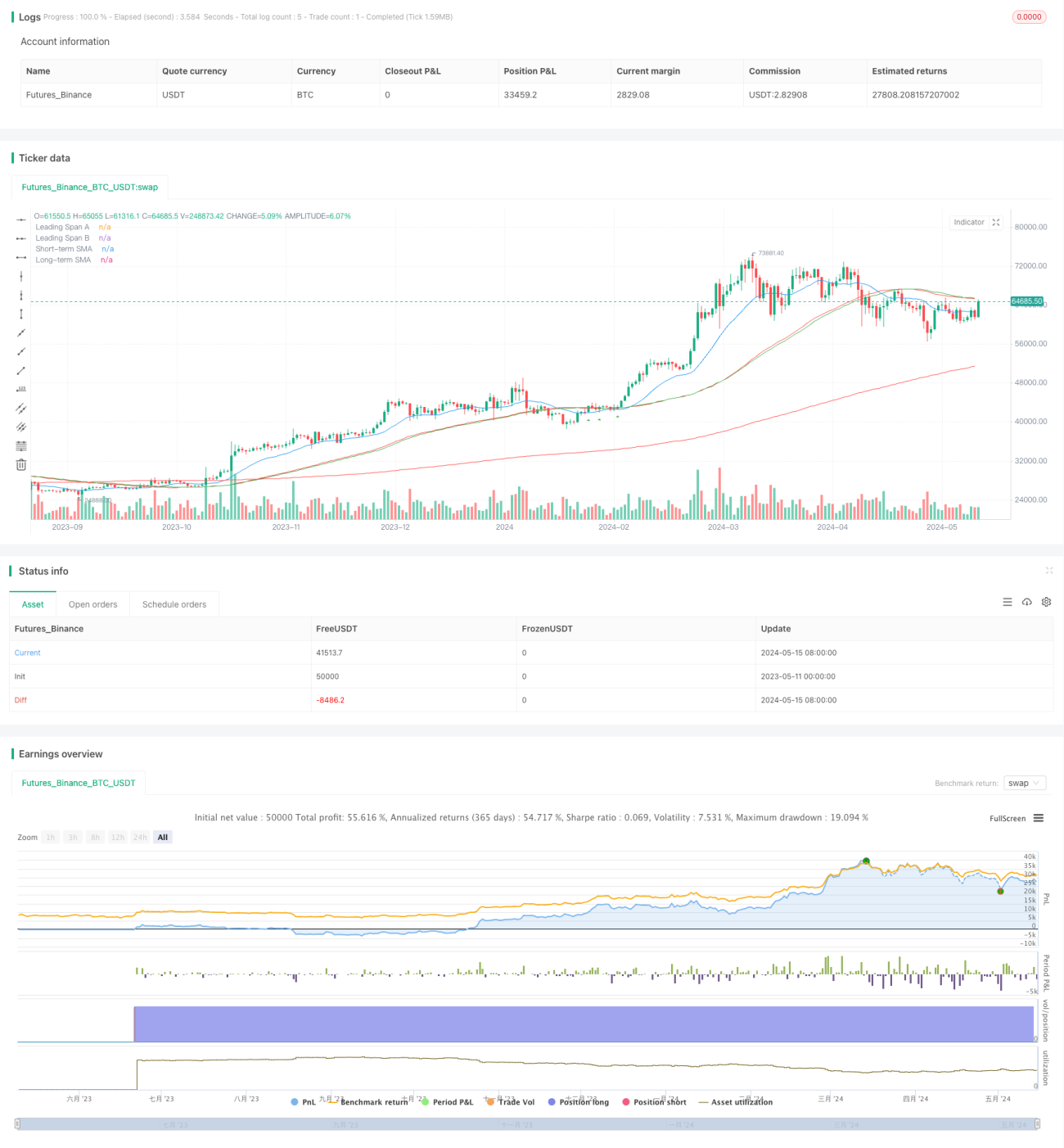

Program pertama mengira komponen Ichimoku yang diperlukan (garis perubahan, garis asas, Span A dan B pendahulu), serta SMA jangka pendek dan panjang. Kemudian beberapa syarat ditakrifkan untuk mengenal pasti kedudukan harga berbanding awan dan purata bergerak. Apabila semua syarat beli/jual dipenuhi, program masing-masing menghasilkan isyarat beli dan jual.

Kelebihan Strategi

- Menggabungkan pelbagai penunjuk untuk mengesahkan aliran, meningkatkan kebolehpercayaan isyarat. Ichimoku Cloud dapat menapis banyak bunyi, dan persilangan SMA dapat mengesahkan aliran.

- Mencari peluang masuk pada 'pullback' ke purata bergerak dalam aliran yang telah disahkan, dengan risiko yang agak rendah.

- Dengan mengelakkan perdagangan semasa pasaran mendatar dan peristiwa berita besar, risiko isyarat palsu dikurangkan lagi.

- Sesuai untuk perdagangan jangka sederhana seperti 1 jam dan 2 jam, memanfaatkan ruang keuntungan aliran besar.

Risiko Strategi

- Kerugian mungkin berlaku semasa tempoh perubahan aliran. Walaupun persilangan purata bergerak dan penembusan awan dapat mengesahkan aliran, ketinggalan masih wujud.

- Ketiadaan kedudukan stop loss yang jelas. Syarat sedia ada memberi tumpuan terutamanya pada masa masuk, tetapi tidak mentakrifkan kedudukan keluar yang spesifik.

- Pemilihan parameter adalah subjektif dan tidak menentu. Pilihan parameter awan, panjang purata bergerak, dll. yang berbeza akan mempengaruhi prestasi strategi.

Arah Pengoptimuman Strategi

- Menambah kedudukan stop loss yang jelas, seperti penembusan paras rendah/tinggi sebelumnya, gandaan ATR, dll., untuk mengurangkan risiko perdagangan tunggal.

- Bandingkan dengan penunjuk pengesahan aliran lain, seperti MACD, DMI, dll., untuk membentuk kombinasi isyarat yang lebih mantap dan boleh dipercayai.

- Optimumkan parameter untuk mencari kombinasi parameter terbaik, meningkatkan kebolehsuaian strategi dalam pelbagai keadaan pasaran.

- Bezakan pasaran aliran dan pasaran berombak, masuk secara aktif dalam pasaran aliran, dan kurangkan kekerapan perdagangan dalam pasaran berombak.

Rumusan

Strategi "Awan Tunggal dengan Pelbagai Purata Bergerak" ini menggabungkan Ichimoku Cloud dengan Simple Moving Average untuk mencari peluang masuk berisiko rendah pada 'pullback' ke purata bergerak dalam aliran yang telah ditetapkan. Dengan menapis perdagangan semasa pasaran mendatar dan peristiwa berita besar, strategi ini dapat mengurangkan risiko isyarat palsu, sekali gus meningkatkan prestasi keseluruhan. Strategi ini sesuai terutamanya untuk pedagang jangka sederhana, menunjukkan prestasi yang baik pada rangka masa seperti 1 jam dan 2 jam. Walau bagaimanapun, strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya, seperti memperkenalkan stop loss yang jelas, mengoptimumkan kombinasi isyarat, dan menala parameter, untuk mencapai prestasi strategi yang lebih mantap.

- 1