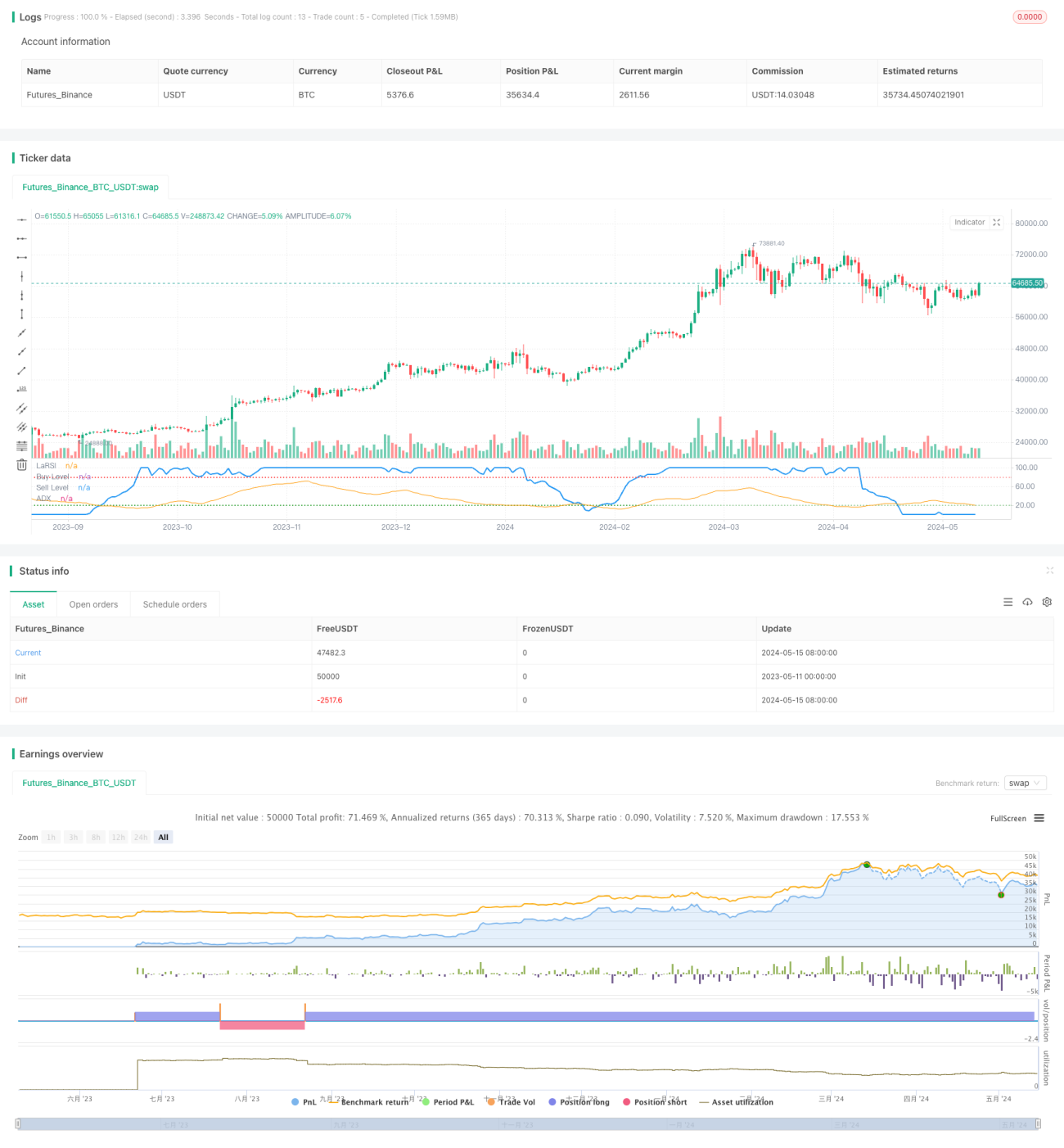

Strategi Isyarat Dagangan dengan Penapis Laguerre RSI dan ADX

Gambaran Keseluruhan

Strategi ini menggunakan isyarat daripada Indikator Laguerre RSI untuk menghasilkan isyarat beli dan jual, dan menapis isyarat tersebut dengan Indikator ADX. Apabila Laguerre RSI melepasi aras beli/jual yang ditetapkan, dan ADX berada di atas ambang yang ditentukan, strategi akan menghasilkan isyarat beli/jual. Gabungan indikator pantas dan perlahan ini membolehkan strategi menangkap peluang perdagangan apabila kekuatan arah aliran mencukupi, sambil mengelakkan perdagangan semasa arah aliran tidak jelas.

Prinsip Strategi

Laguerre RSI ialah indikator momentum yang mengukur kelajuan dan kekuatan perubahan harga. Ia berdasarkan penapis Laguerre, yang memberi tindak balas yang lebih sensitif terhadap perubahan harga berbanding RSI tradisional. Strategi menghasilkan isyarat dengan membandingkan Laguerre RSI dengan aras beli/jual yang ditetapkan.

Indikator ADX mengukur kekuatan arah aliran harga; semakin besar nilainya, semakin kuat arah aliran. Strategi menetapkan ambang ADX untuk membuka posisi hanya apabila kekuatan arah aliran memenuhi syarat, dan kekal menunggu apabila arah aliran tidak jelas. Ini membantu meningkatkan kebolehpercayaan isyarat dan mengelakkan perdagangan yang kerap.

Strategi menggunakan persilangan Laguerre RSI untuk mencetuskan isyarat beli/jual: apabila indikator menembusi aras beli ke atas, posisi beli dibuka; apabila ia menembusi aras jual ke bawah, posisi jual dibuka. Pada masa yang sama, ADX mesti berada di atas ambang yang ditetapkan untuk mengesahkan kekuatan arah aliran. Reka bentuk dwi-syarat ini bertujuan untuk menangkap peluang perdagangan dalam arah aliran yang kukuh.

Kelebihan Strategi

- Laguerre RSI menangkap perubahan harga dengan sensitif, membolehkan isyarat perdagangan dijana tepat pada masanya.

- Penapis ADX memastikan perdagangan hanya dilakukan apabila arah aliran jelas, meningkatkan kebolehpercayaan isyarat.

- Parameter boleh laras, membolehkan pengguna menetapkan aras beli/jual dan ambang ADX mengikut keutamaan mereka.

- Kod ringkas dan cekap, mudah difahami dan dilaksanakan.

- Sesuai untuk pelbagai pasaran dan rangka masa, mempunyai kebolehgunaan yang baik.

Risiko Strategi

- Laguerre RSI menghasilkan banyak isyarat palsu semasa pasaran berayun, menyebabkan perdagangan yang kerap.

- Penapis ADX mungkin melambatkan penjanaan isyarat, menyebabkan terlepas beberapa peluang perdagangan.

- Aras beli/jual yang tetap tidak dapat menyesuaikan diri dengan perubahan dinamik pasaran.

- Strategi tidak menetapkan henti rugi, menyebabkan risiko setiap perdagangan tidak terkawal.

- Kekurangan pengurusan kedudukan dan pengurusan modal menyukarkan pengawalan risiko keseluruhan.

Hala Tuju Pengoptimuman Strategi

- Memperkenalkan aras beli/jual adaptif yang dilaraskan secara dinamik mengikut amplitud turun naik harga. Ini membantu menyesuaikan diri dengan keadaan pasaran yang berbeza dan mengurangkan isyarat palsu.

- Mengoptimumkan penapis ADX dengan menetapkan ambang yang lebih dinamik, membolehkan perdagangan dimulakan pada awal arah aliran. Ini dapat menangkap arah aliran lebih awal dan meningkatkan keuntungan.

- Menambah mekanisme henti rugi dan ambil untung untuk mengawal risiko setiap perdagangan. Mengelakkan kerugian yang terlalu besar sambil mengunci keuntungan tepat pada masanya.

- Menggabungkan indikator bantuan lain seperti volum dagangan, turun naik, dan lain-lain untuk meningkatkan kebolehpercayaan isyarat.

- Memperkenalkan pengurusan kedudukan dan pengurusan modal untuk mengawal pendedahan risiko keseluruhan. Melaraskan secara dinamik peratusan modal bagi setiap perdagangan berdasarkan kekuatan arah aliran pasaran dan nilai ekuiti akaun.

Kesimpulan

Strategi perdagangan Laguerre RSI dengan penapisan ADX ialah kaedah mengikut arah aliran. Ia menggunakan indikator pantas untuk menangkap perubahan harga dan indikator perlahan untuk mengesahkan kekuatan arah aliran. Gabungan ini membolehkan perdagangan dijalankan tepat pada masanya apabila arah aliran jelas, sambil kekal menunggu apabila arah aliran tidak jelas. Kelebihan strategi terletak pada logik yang ringkas dan kebolehgunaan yang luas, tetapi ia juga menghadapi masalah perdagangan yang kerap dan kawalan risiko yang tidak mencukupi. Pada masa hadapan, strategi boleh dipertingkatkan dari segi pengoptimuman isyarat, pengukuhan kawalan risiko, dan pengurusan kedudukan untuk memperoleh pulangan yang lebih stabil.

- 1