Strategi Perdagangan Momentum Trend Dinamik

Gambaran Keseluruhan

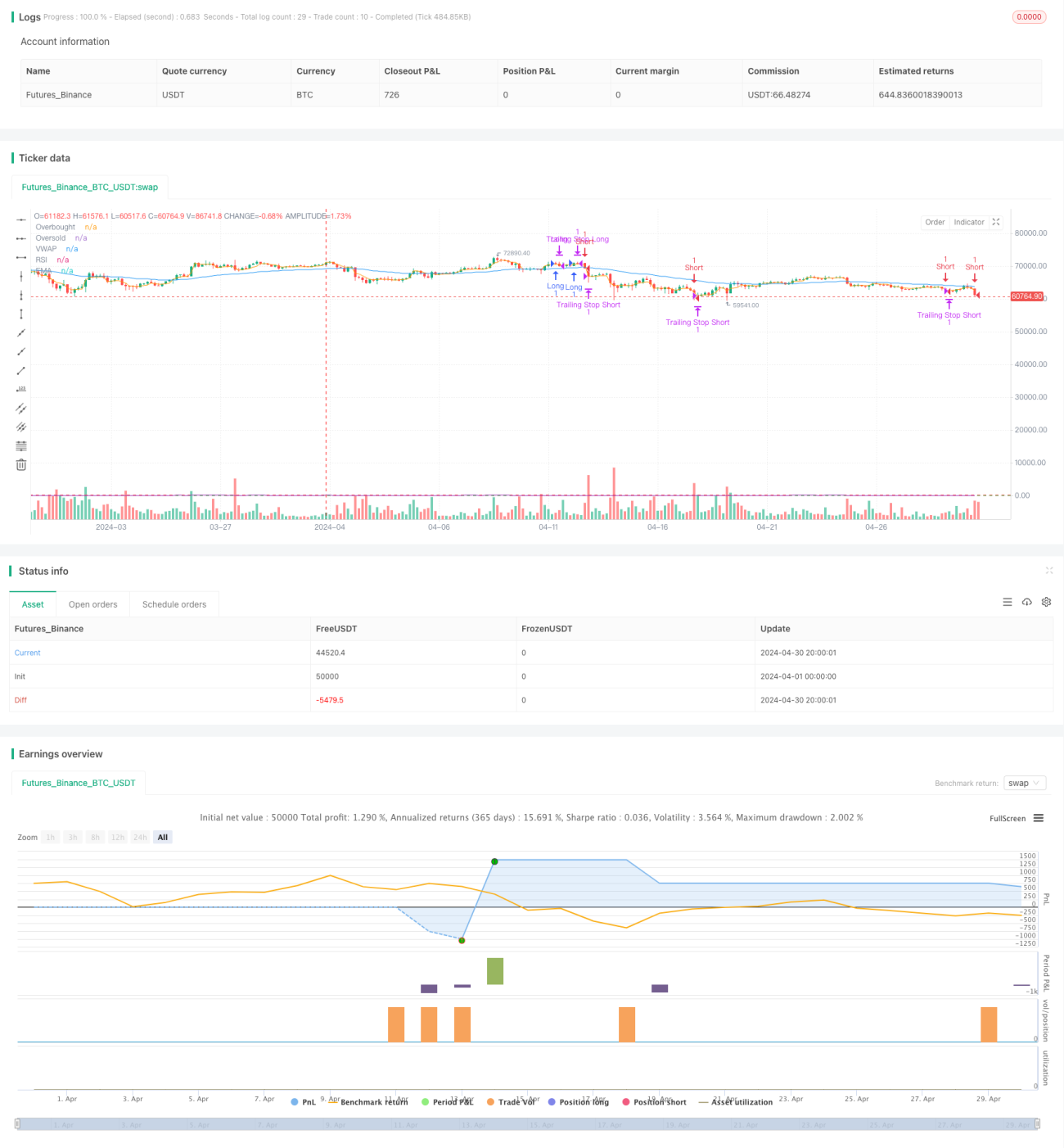

Strategi ini menggabungkan beberapa indikator seperti EMA, MACD, VWAP, dan RSI, yang bertujuan untuk menangkap peluang perdagangan berprobabiliti tinggi. Strategi menggunakan EMA untuk menentukan arah trend, MACD untuk menentukan momentum, VWAP untuk menentukan volum, dan RSI untuk menentukan keadaan terlebih beli atau terlebih jual. Strategi menjana isyarat beli dan jual berdasarkan gabungan indikator ini, serta menggunakan stop loss bergerak untuk melindungi keuntungan.

Prinsip Strategi

- Gunakan EMA untuk menentukan arah trend; apabila harga berada di atas EMA, dianggap trend menaik; apabila di bawah EMA, dianggap trend menurun.

- Gunakan MACD untuk menentukan momentum; apabila garis cepat MACD menembusi garis perlahan ke atas, momentum dianggap semakin kukuh; apabila menembusi ke bawah, momentum dianggap semakin lemah.

- Gunakan VWAP untuk menentukan volum; apabila harga berada di atas VWAP, tekanan beli dianggap lebih kuat daripada tekanan jual; apabila di bawah VWAP, tekanan jual dianggap lebih kuat.

- Gunakan RSI untuk menentukan keadaan terlebih beli atau terlebih jual; apabila RSI melebihi 70, dianggap terlebih beli; apabila di bawah 30, dianggap terlebih jual.

- Apabila harga di atas EMA, garis cepat MACD menembusi garis perlahan ke atas, harga di atas VWAP, dan RSI di bawah paras terlebih beli, isyarat beli dijana.

- Apabila harga di bawah EMA, garis cepat MACD menembusi garis perlahan ke bawah, harga di bawah VWAP, dan RSI di atas paras terlebih jual, isyarat jual dijana.

- Saiz posisi dikira berdasarkan dana akaun dan nisbah risiko.

- Gunakan stop loss bergerak untuk melindungi keuntungan; harga stop loss berubah mengikut pergerakan harga.

Kelebihan Strategi

- Gabungan pelbagai indikator membolehkan penilaian keadaan pasaran yang lebih menyeluruh, meningkatkan ketepatan isyarat perdagangan.

- Penggunaan stop loss bergerak boleh melindungi keuntungan semasa trend berterusan, mengurangkan pengunduran.

- Saiz posisi dikira berdasarkan dana akaun dan nisbah risiko, membolehkan kawalan risiko setiap dagangan.

- Parameter boleh dilaraskan mengikut keutamaan pengguna, meningkatkan fleksibiliti strategi.

Risiko Strategi

- Dalam pasaran yang bergerak tidak menentu, isyarat dagangan yang kerap boleh menyebabkan dagangan berlebihan dan kerugian kos komisen.

- Apabila trend berbalik, stop loss bergerak mungkin tidak dapat menghentikan kerugian tepat pada masanya, menyebabkan pengunduran yang besar.

- Pemilihan parameter perlu dioptimumkan mengikut pasaran dan instrumen yang berbeza; parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Hala Tuju Pengoptimuman Strategi

- Boleh dipertimbangkan untuk menambah lebih banyak syarat penapis, seperti volum dagangan, turun naik, dan lain-lain, untuk meningkatkan lagi ketepatan isyarat.

- Boleh dipertimbangkan untuk menggunakan kaedah stop loss yang lebih dinamik, seperti stop loss ATR, untuk menangani keadaan pasaran yang berbeza dengan lebih baik.

- Boleh dipertimbangkan untuk mengoptimumkan parameter, seperti menggunakan algoritma genetik, untuk mencari kombinasi parameter yang optimum.

- Boleh dipertimbangkan untuk menambah strategi pengurusan kedudukan dan pengurusan modal, untuk mengawal risiko dan meningkatkan pulangan dengan lebih baik.

Kesimpulan

Strategi ini menilai keadaan pasaran dan menjana isyarat dagangan melalui gabungan beberapa indikator, serta menggunakan stop loss bergerak untuk melindungi keuntungan. Parameter strategi boleh dilaraskan mengikut keutamaan pengguna, meningkatkan fleksibiliti. Walau bagaimanapun, strategi mungkin menunjukkan prestasi yang lemah dalam pasaran yang bergerak tidak menentu dan mungkin menghadapi pengunduran yang besar apabila trend berbalik. Oleh itu, strategi perlu dioptimumkan dan diperbaiki mengikut pasaran dan instrumen yang berbeza. Pada masa hadapan, penapis tambahan, kaedah stop loss dinamik, pengoptimuman parameter, dan pengurusan kedudukan boleh dipertimbangkan untuk meningkatkan kestabilan dan keuntungan strategi.

- 1