Strategi Henti Rugi Purata Julat Benar Pengikut Arah Aliran

Gambaran Keseluruhan

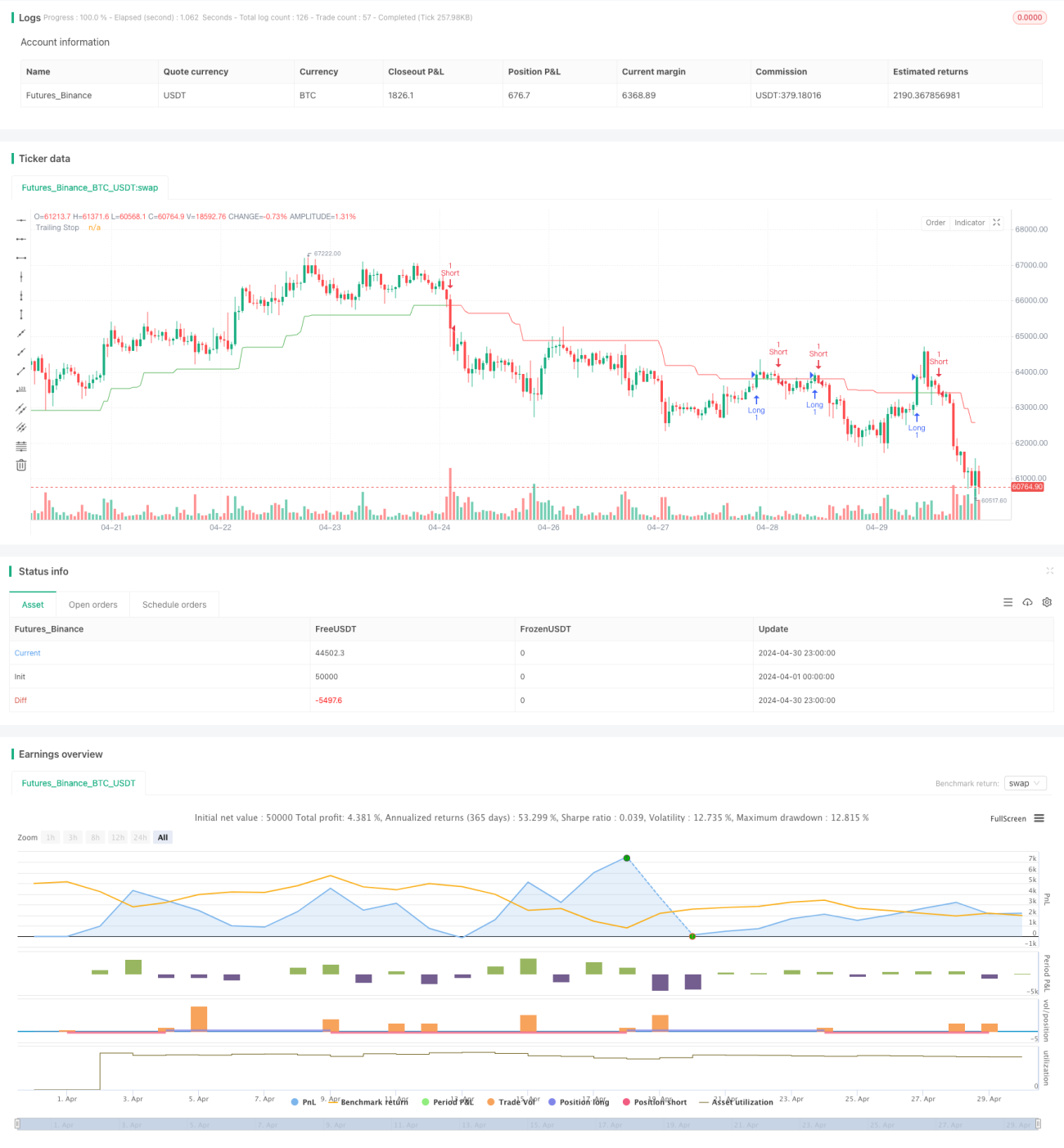

Strategi ini menggunakan Purata Julat Sebenar (ATR) sebagai asas untuk Henti Rugi Jejak (Trailing Stop, TS). Dengan melaraskan kedudukan henti rugi secara dinamik, strategi ini bertujuan untuk mengikuti arah aliran. Apabila harga bergerak ke arah yang menguntungkan, kedudukan henti rugi akan turut disesuaikan, sekali gus mengunci keuntungan yang telah diperoleh; apabila harga bergerak ke arah yang tidak menguntungkan, kedudukan henti rugi kekal tidak berubah, dan sebaik sahaja harga menyentuh harga henti rugi, posisi akan ditutup. Kunci strategi ini terletak pada pelarasan dinamik kedudukan henti rugi, yang bukan sahaja dapat melindungi keuntungan yang telah diperoleh, tetapi juga membolehkan keuntungan berkembang seiring dengan kesinambungan arah aliran.

Prinsip Strategi

- Kira ATR, sebagai asas untuk henti rugi jejak. ATR mencerminkan volatiliti pasaran dan digunakan untuk mengukur purata julat pergerakan harga.

- Kira jarak henti rugi nLoss berdasarkan ATR dan parameter KeyValue. KeyValue adalah gandaan yang ditentukan oleh pengguna, dan nLoss adalah hasil darab KeyValue dengan ATR, yang menunjukkan jarak henti rugi adalah beberapa kali ganda ATR.

- Kira kedudukan henti rugi jejak dinamik xATRTrailingStop. Untuk posisi beli (long), tetapkan sebagai "nilai yang lebih besar antara harga tertinggi bar sebelumnya dan (harga tutup - nLoss)"; untuk posisi jual (short), tetapkan sebagai "nilai yang lebih kecil antara harga terendah bar sebelumnya dan (harga tutup + nLoss)".

- Hasilkan isyarat buka posisi. Apabila harga tutup menembusi ke atas xATRTrailingStop, buka posisi beli (long); apabila harga tutup menembusi ke bawah xATRTrailingStop, buka posisi jual (short).

Analisis Kelebihan

- Kedudukan henti rugi diselaraskan secara dinamik mengikut pergerakan harga, yang bukan sahaja dapat mengunci keuntungan tetapi juga membolehkan keuntungan berkembang seiring dengan kesinambungan arah aliran.

- Kedudukan henti rugi dikira berdasarkan ATR, yang secara objektif mencerminkan volatiliti pasaran, dan lebih fleksibel serta berkesan berbanding henti rugi tetap yang ditetapkan secara subjektif.

- Dengan parameter KeyValue yang membesarkan ATR, pengguna boleh menetapkan jarak henti rugi yang sesuai mengikut toleransi risiko masing-masing. KeyValue yang lebih besar akan memberikan ruang henti rugi yang lebih lebar dan kekerapan henti rugi yang lebih rendah.

Analisis Risiko

- Strategi jenis arah aliran (trend-following) menunjukkan prestasi yang kurang baik dalam pasaran yang tidak menentu (sideways). Apabila arah aliran satu sisi tidak jelas, ia akan kerap mengalami henti rugi, menyebabkan kehilangan dana yang cepat.

- Masa masuk bergantung pada isyarat persilangan antara harga tutup dan garis henti rugi dinamik. Dalam pasaran yang tidak menentu, mungkin berlaku henti rugi kecil secara berturut-turut.

- Strategi henti rugi jejak tidak dapat mengelakkan lompang (gap) yang disebabkan oleh berita buruk atau baik yang besar. Kelajuan pelarasan kedudukan henti rugi tidak dapat mengikuti kelajuan perubahan harga, menyebabkan kerugian sebenar jauh lebih besar daripada jangkaan kerugian terkawal.

Arah Pengoptimuman

- Boleh menambah penunjuk pengenalpastian arah aliran pada strategi asas, seperti sistem purata bergerak, penunjuk momentum, dan lain-lain. Hanya masuk ke pasaran apabila arah aliran jelas, untuk mengelakkan perdagangan yang kerap dalam pasaran tidak menentu.

- Boleh mempertimbangkan untuk memperkenalkan strategi ambil untung (take profit), seperti mengira saiz posisi berdasarkan formula Kelly, menetapkan peratusan tertentu pengunduran keuntungan untuk ambil untung, dan lain-lain, untuk mengurangkan kemungkinan keuntungan terkikis pada akhir arah aliran.

- Untuk menangani lompang, boleh tetapkan had henti rugi maksimum, seperti jumlah tetap atau peratusan tetap. Sebaik sahaja had tersebut dicapai, segera laksanakan henti rugi tanpa mengira kedudukan henti rugi dinamik.

Kesimpulan

Strategi henti rugi jejak ATR dapat menyesuaikan kedudukan henti rugi secara dinamik berdasarkan amplitud pergerakan harga, dan boleh mencapai hasil yang baik dalam pasaran yang sedang dalam arah aliran. Walau bagaimanapun, strategi ini juga mempunyai risiko seperti ketidakmampuan untuk menangani pasaran tidak menentu, henti rugi yang terlalu kerap, dan sukar untuk mengelakkan lompang. Untuk mengatasi kelemahan di atas, strategi boleh dioptimumkan dan diperbaiki dari segi pengenalpastian arah aliran, strategi ambil untung, had henti rugi maksimum, dan lain-lain. Melalui pelarasan ini, diharapkan dapat meningkatkan kebolehsuaian dan keuntungan strategi.

- 1