Strategi Perdagangan Berdasarkan Sisihan Piawai Volatiliti (DEV) Menggunakan Indeks Kekuatan Relatif (RSI) dan Purata Bergerak Mudah (SMA)

Gambaran Keseluruhan

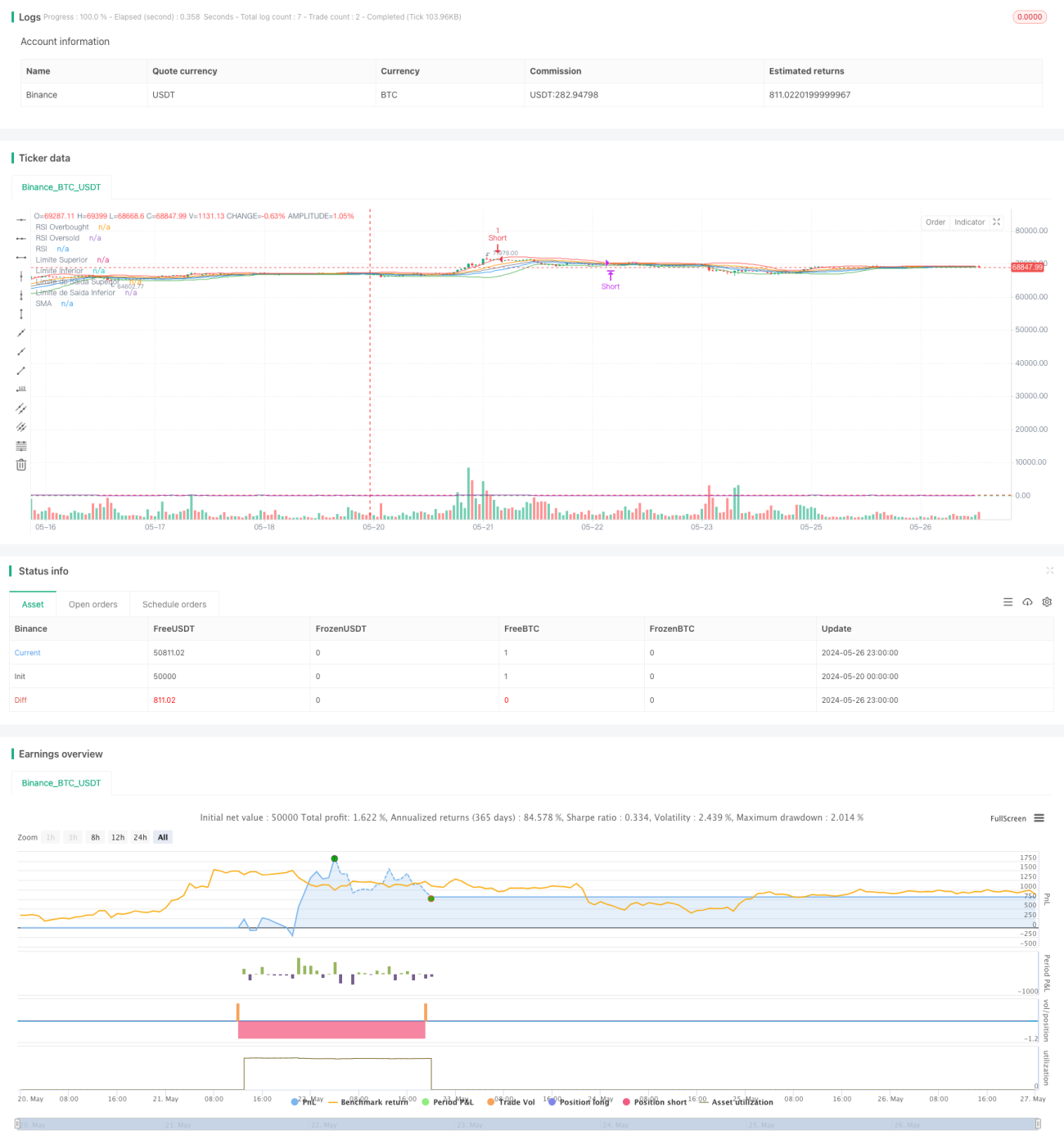

Strategi Pine Script ini berdasarkan Indeks Kekuatan Relatif (RSI) dan sisihan piawai (DEV) turun naik harga, dengan membandingkan harga dengan jalur atas dan bawah untuk menentukan titik masuk, serta menggunakan RSI sebagai penapis tambahan. Isyarat buka posisi dijana apabila harga menyentuh jalur atas/bawah dan RSI mencapai zon terlebih beli/terlebih jual. Posisi ditutup apabila harga menembusi jalur keluar secara bertentangan atau RSI mencapai zon terlebih beli/terlebih jual secara bertentangan. Strategi ini dapat menyesuaikan secara dinamik berdasarkan turun naik pasaran; semasa turun naik tinggi, henti rugi dapat dilakukan dengan segera, manakala semasa turun naik rendah, keuntungan dapat dipegang. Ia merupakan strategi perdagangan kuantitatif yang mampu menyesuaikan diri dengan pelbagai keadaan pasaran.

Prinsip Strategi

- Kira purata bergerak mudah (SMA) dan sisihan piawai (DEV) harga dalam tempoh

lengthlepas. - Bina saluran turun naik dengan SMA sebagai paksi tengah,

SMA + thresholdEntry * DEVsebagai jalur atas, danSMA - thresholdEntry * DEVsebagai jalur bawah. - Pada masa yang sama, kira RSI harga penutupan dalam tempoh

rsiLengthlepas. - Apabila harga menembusi jalur bawah ke atas dan RSI kurang daripada ambang terlebih jual

rsiOversold, isyarat buka posisi beli dihasilkan. - Apabila harga menembusi jalur atas ke bawah dan RSI lebih besar daripada ambang terlebih beli

rsiOverbought, isyarat buka posisi jual dihasilkan. - Bina satu lagi saluran keluar yang lebih sempit dengan SMA sebagai paksi tengah,

SMA + thresholdExit * DEVsebagai jalur atas, danSMA - thresholdExit * DEVsebagai jalur bawah. - Apabila memegang posisi beli, jika harga menembusi jalur keluar bawah ke bawah atau RSI melebihi ambang terlebih beli, tutup posisi beli.

- Apabila memegang posisi jual, jika harga menembusi jalur keluar atas ke atas atau RSI kurang daripada ambang terlebih jual, tutup posisi jual.

Analisis Kelebihan

- Menggunakan kedua-dua tindakan harga dan penunjuk momentum untuk membantu penilaian, dapat menapis isyarat palsu dengan berkesan.

- Melaraskan lebar saluran secara dinamik melalui turun naik, membolehkan strategi menyesuaikan diri dengan pelbagai keadaan pasaran.

- Menyediakan dua set saluran; dapat menghenti rugi pada peringkat awal pembalikan harga, mengawal pengeluaran, sementara masih dapat memegang keuntungan selepas pembentukan arah aliran.

- Logik kod dan tetapan parameter jelas dan mudah difahami serta dioptimumkan.

Analisis Risiko

- Apabila pasaran bergerak dalam arah aliran satu arah yang berterusan, strategi ini mungkin terhenti rugi terlalu awal, kehilangan keuntungan arah aliran.

- Tetapan parameter memberi kesan besar terhadap prestasi strategi; pengoptimuman parameter berasingan diperlukan untuk instrumen dan jangka masa yang berbeza.

- Strategi ini lebih berfaedah dalam pasaran yang tidak menentu (sideways) dan prestasi biasa dalam pasaran arah aliran. Sekiranya arah aliran jangka panjang berubah secara mendadak, strategi ini mungkin mengalami pengeluaran yang besar.

- Jika turun naik aset sasaran berubah secara drastik, tetapan parameter tetap mungkin gagal.

Arah Pengoptimuman

- Boleh cuba memperkenalkan penunjuk penentu arah aliran seperti persilangan purata bergerak jangka pendek/panjang, ADX, dll. untuk membezakan pasaran arah aliran dan tidak menentu, serta menggunakan tetapan parameter yang berbeza.

- Pertimbangkan untuk menggunakan penunjuk turun naik yang lebih adaptif seperti ATR untuk melaraskan lebar saluran turun naik secara dinamik.

- Lakukan penilaian arah aliran pergerakan harga sebelum membuka posisi, mengesan sama ada terdapat arah aliran yang jelas, bagi mengelakkan perdagangan kontra arah.

- Boleh mengoptimumkan kombinasi parameter yang berbeza melalui algoritma genetik, carian grid, dll. untuk mencari tetapan parameter terbaik.

- Pertimbangkan untuk menggunakan tetapan parameter berbeza untuk posisi beli dan jual secara berasingan bagi mengawal pendedahan risiko.

Kesimpulan

Strategi ini menggabungkan saluran turun naik dan Indeks Kekuatan Relatif (RSI) untuk menilai pembukaan dan penutupan posisi berdasarkan pergerakan harga dan petunjuk RSI. Ia mampu menguasai arah aliran peringkat dengan baik, menghenti rugi dan mengambil untung tepat pada masanya. Walau bagaimanapun, prestasi strategi agak sensitif terhadap tetapan parameter dan memerlukan pengoptimuman mengikut persekitaran pasaran dan aset sasaran yang berbeza. Di samping itu, mempertimbangkan untuk memperkenalkan penunjuk lain bagi membantu penilaian arah aliran pasaran untuk memaksimumkan kelebihan strategi ini. Secara keseluruhan, strategi ini mempunyai idea yang jelas, logik yang ketat, dan merupakan strategi perdagangan kuantitatif yang baik.

- 1