Gambaran keseluruhan

Strategi ini adalah strategi perdagangan forex garis pendek, idea utamanya adalah untuk meningkatkan pengurusan risiko dengan menyesuaikan saiz kedudukan secara dinamik. Strategi ini mengira saiz kedudukan yang dinamik berdasarkan kepentingan dan risiko perakaunan akaun semasa. Pada masa yang sama, strategi ini menetapkan syarat-syarat berhenti dan berhenti yang ketat, untuk melonggarkan kedudukan dengan cepat apabila terdapat perubahan harga yang tidak menguntungkan, mengawal risiko; dan mengunci keuntungan dengan tepat pada masanya apabila harga berubah ke arah yang menguntungkan.

Prinsip Strategi

- Berdasarkan parameter yang dimasukkan oleh pengguna, seperti bilangan hari memegang kedudukan pendek, peratusan penurunan harga, peratusan risiko setiap urus niaga, peratusan hentian dan peratusan hentian, inisyalkan pembolehubah yang berkaitan.

- Dalam keadaan tidak memegang kedudukan, saiz kedudukan dinamik dikira berdasarkan kadar hak dan kepentingan akaun semasa dan risiko setiap perdagangan, dan kemudian dibuka dengan harga pasaran.

- Rekodkan harga pembukaan dan jangkaan waktu untuk menutup kedudukan.

- Dalam proses memegang kedudukan, pemantauan perubahan harga dalam masa nyata. Jika harga hentian, harga hentian atau masa memegang kedudukan yang ditetapkan dicapai, tutup kedudukan kosong.

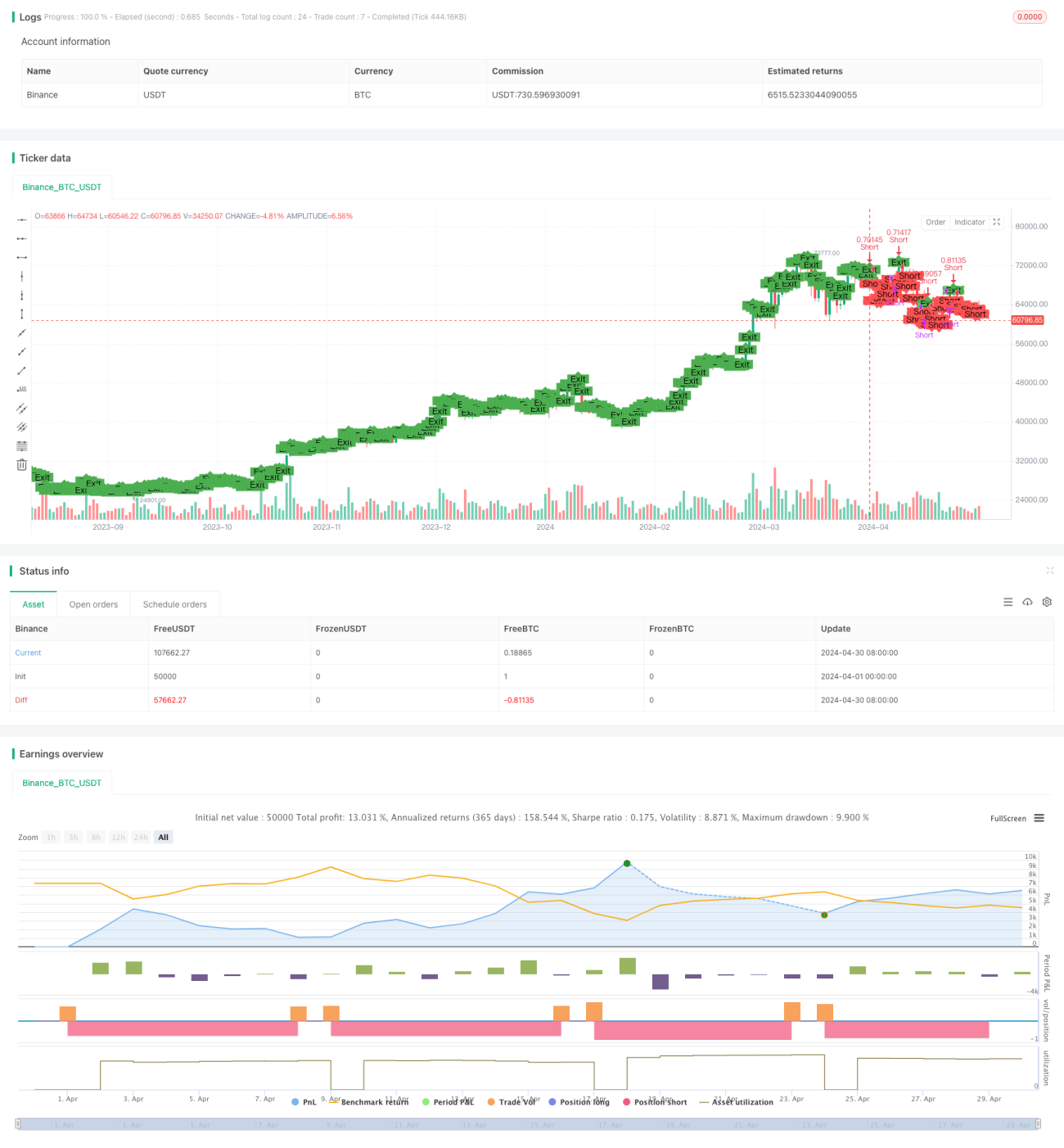

- Di dalam carta, tanda-tanda kedudukan kedudukan terbuka dan kedudukan kedudukan, menunjukkan secara langsung keadaan perdagangan.

Analisis kelebihan

- Saiz kedudukan dinamik: Saiz kedudukan setiap dagangan secara dinamik disesuaikan dengan nisbah hak dan risiko akaun, meningkatkan kecekapan penggunaan dana sambil mengawal risiko.

- Hentikan kerugian yang ketat: Tetapkan titik hentian dan hentian yang ketat, mengawal dengan berkesan ambang risiko perdagangan tunggal, sambil mengunci keuntungan tepat pada masanya.

- Perdagangan garis pendek: Strategi ini memberi tumpuan kepada peluang perdagangan garis pendek, jangka masa yang lebih pendek, dan dapat menyesuaikan diri dengan cepat dengan perubahan pasaran, menangkap turun naik harga dalam jangka pendek.

- Mudah digunakan: Logik strategi yang jelas, parameter yang mudah, sesuai untuk pemula untuk belajar dan menggunakan.

Analisis risiko

- Risiko Pasaran: Pasaran forex berubah-ubah dengan cepat, dengan harga turun naik dalam jangka masa pendek, yang boleh menyebabkan strategi sering mencetuskan hentian.

- Seting parameter risiko: Seting parameter yang tidak sesuai, seperti nisbah risiko yang terlalu tinggi, ruang stop loss yang terlalu sempit, dan lain-lain, boleh menyebabkan akaun cepat meletupkan kedudukan.

- Risiko skala kedudukan: Walaupun strategi menggunakan skala kedudukan dinamik, anda perlu berhati-hati menetapkan nisbah risiko untuk setiap perdagangan untuk mengelakkan perdagangan tunggal mengambil terlalu banyak dana.

Arah pengoptimuman

- Memperkenalkan lebih banyak petunjuk teknikal seperti purata bergerak, MACD, dan lain-lain untuk membantu menentukan trend dan masa untuk membuka kedudukan.

- Mengoptimumkan logik stop loss, seperti menggunakan kaedah tracking stop loss, partial stop stop, dan lain-lain, untuk meningkatkan nisbah risiko keuntungan strategi.

- Untuk menyesuaikan pasangan mata wang yang berbeza dan keadaan pasaran, menetapkan kombinasi parameter yang berbeza untuk meningkatkan fleksibiliti dan kestabilan strategi.

- Menambah logik pengurusan kedudukan, seperti menggunakan formula Kelly dan kaedah lain, secara dinamik menyesuaikan peratusan risiko setiap perdagangan.

ringkaskan

Strategi ini mencapai keseimbangan antara kawalan risiko dan mengejar keuntungan dalam perdagangan garis pendek melalui skala kedudukan dinamik dan halangan berhenti yang ketat. Logik strategi mudah dan jelas, sesuai untuk pemula belajar. Walau bagaimanapun, dalam aplikasi praktikal, anda masih perlu berhati-hati, berhati-hati untuk mengawal risiko, dan terus mengoptimumkan dan memperbaiki strategi mengikut perubahan pasaran.

- 1