Strategi Keltner Channel EMA ATR

Gambaran Keseluruhan

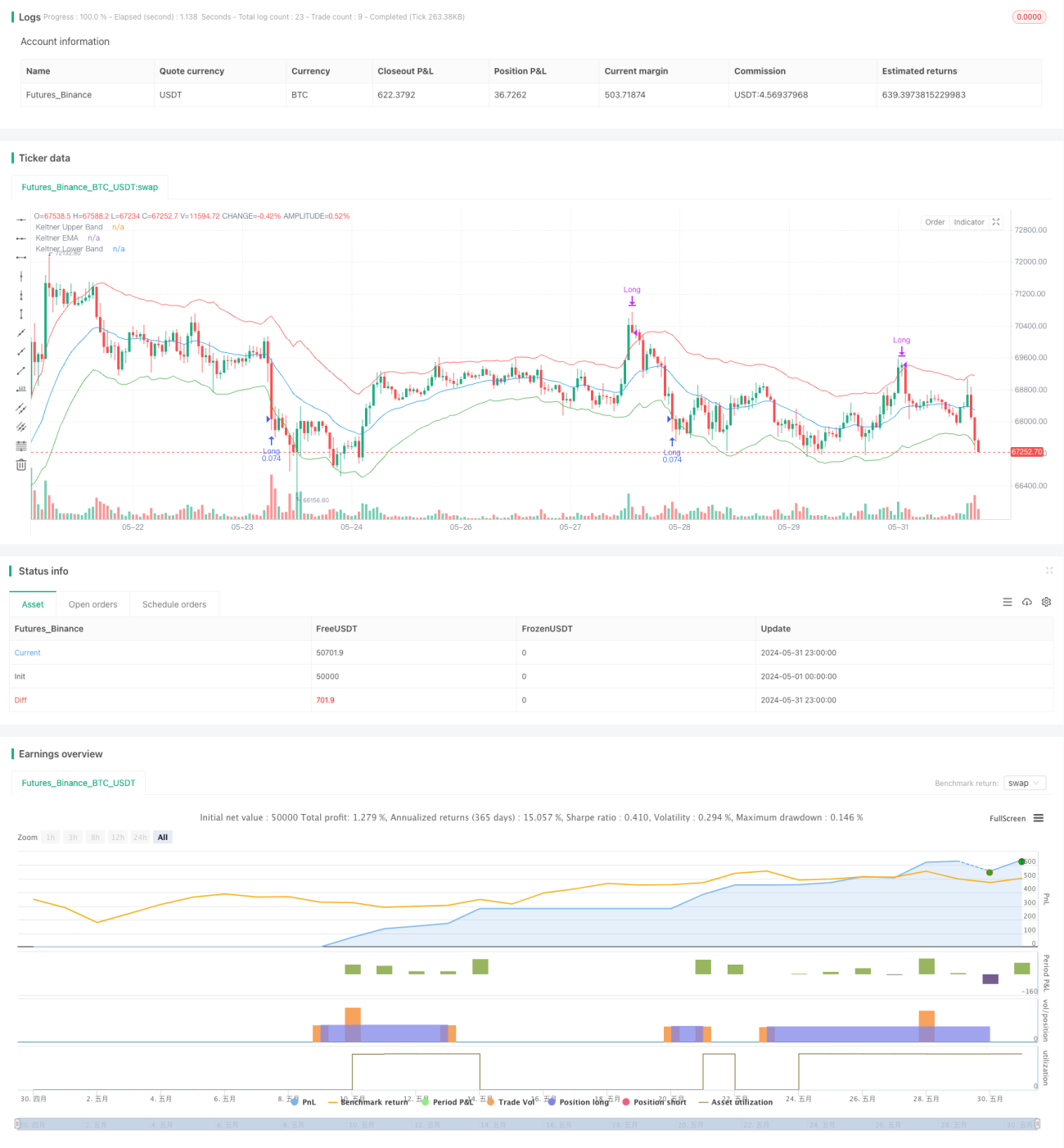

Strategi ini berdasarkan penunjuk saluran Keltner, menggunakan purata pergerakan eksponen (EMA) dan purata julat sebenar (ATR) untuk membina saluran atas dan bawah. Apabila harga menembusi garisan bawah, posisi beli dibuka, dan apabila harga menembusi garisan atas, posisi ditutup. Strategi ini cuba menangkap julat pergerakan harga, dan meraih keuntungan apabila harga menembusi garisan atas saluran.

Prinsip Strategi

- Kira EMA untuk tempoh tertentu sebagai garisan tengah saluran Keltner.

- Kira ATR untuk tempoh tertentu, kemudian darab dengan suatu gandaan untuk membentuk garisan atas dan bawah saluran.

- Apabila harga penutup jatuh di bawah garisan bawah, buka posisi beli dan catatkan harga buka.

- Apabila harga pembukaan menembusi garisan atas, tutup posisi.

- Dalam keadaan posisi dibuka, jika harga pembukaan melebihi garisan atas, tutup posisi beli.

Kelebihan Strategi

- Mampu menyesuaikan diri dengan amplitud pergerakan harga. Oleh kerana saluran Keltner menggunakan ATR untuk membina garisan atas dan bawah, dan ATR mengukur turun naik harga, maka apabila turun naik tinggi, lebar saluran akan bertambah, seterusnya mengurangkan kos akibat dagangan yang kerap.

- Mempunyai logik yang jelas, mudah difahami dan dilaksanakan. Penunjuk yang digunakan dalam strategi ini ringkas, dan logik terasnya mudah dikuasai.

- Mempunyai sedikit keupayaan mengikuti arah aliran. Dalam arah aliran menaik, strategi ini boleh memegang kedudukan beli sehingga harga menembusi garisan atas.

Risiko Strategi

- Kekurangan mekanisme henti rugi yang jelas. Strategi ini tidak menetapkan tahap henti rugi selepas membuka posisi, yang mungkin menyebabkan pengeluaran yang besar dalam pasaran yang bertentangan.

- Definisi isyarat penembusan agak kasar. Hanya menggunakan harga penutup jatuh di bawah garisan bawah dan harga pembukaan menembusi garisan atas sebagai isyarat untuk membuka dan menutup posisi boleh menghasilkan beberapa pertimbangan yang salah, menyebabkan dagangan rugi.

- Pemilihan parameter strategi memberi kesan besar terhadap prestasi. Pemilihan tempoh EMA dan ATR serta penetapan gandaan ATR akan mempengaruhi prestasi strategi, tetapi strategi tidak memberikan kaedah pengoptimuman parameter yang jelas.

Arah Pengoptimuman Strategi

- Memperkenalkan mekanisme henti rugi yang jelas. Pertimbangkan untuk menetapkan tahap henti rugi titik tetap atau peratusan pada masa yang sama semasa membuka posisi, untuk mengawal kerugian maksimum bagi setiap dagangan.

- Mengoptimumkan syarat penentuan isyarat. Pertimbangkan untuk menggunakan lebih banyak maklumat harga untuk mengesahkan penembusan, seperti memerlukan harga penutup beberapa batang lilin berturut-turut berada di bawah garisan bawah sebelum membuka posisi, bagi mengelakkan penembusan palsu satu batang lilin.

- Menjalankan pengoptimuman parameter. Gunakan kaedah seperti algoritma genetik untuk mengoptimumkan tempoh EMA, ATR dan gandaan ATR, bagi mencari kombinasi parameter yang lebih sesuai dengan pasaran semasa.

- Menambah syarat penapisan. Pertimbangkan untuk menambah beberapa isyarat penapisan, seperti hanya membuka posisi apabila ADX melebihi ambang tertentu, atau menggunakan susunan MA menaik sebagai penapis arah aliran.

Kesimpulan

Strategi ini berdasarkan penunjuk saluran Keltner, menggunakan logik penembusan harga pada garisan atas dan bawah untuk menjalankan dagangan. Kelebihannya ialah logik yang mudah dan jelas serta kebolehsuaian yang baik, manakala kelemahannya ialah kekurangan henti rugi dan kualiti isyarat yang kurang memuaskan. Pada masa hadapan, strategi boleh diperbaiki dengan memperkenalkan henti rugi, mengoptimumkan isyarat, mencari parameter optimum, dan menambah syarat penapisan.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5- 1