Strategi Bollinger Bands + RSI + Stochastic RSI Berdasarkan Indikator Volatiliti dan Momentum

Gambaran Keseluruhan

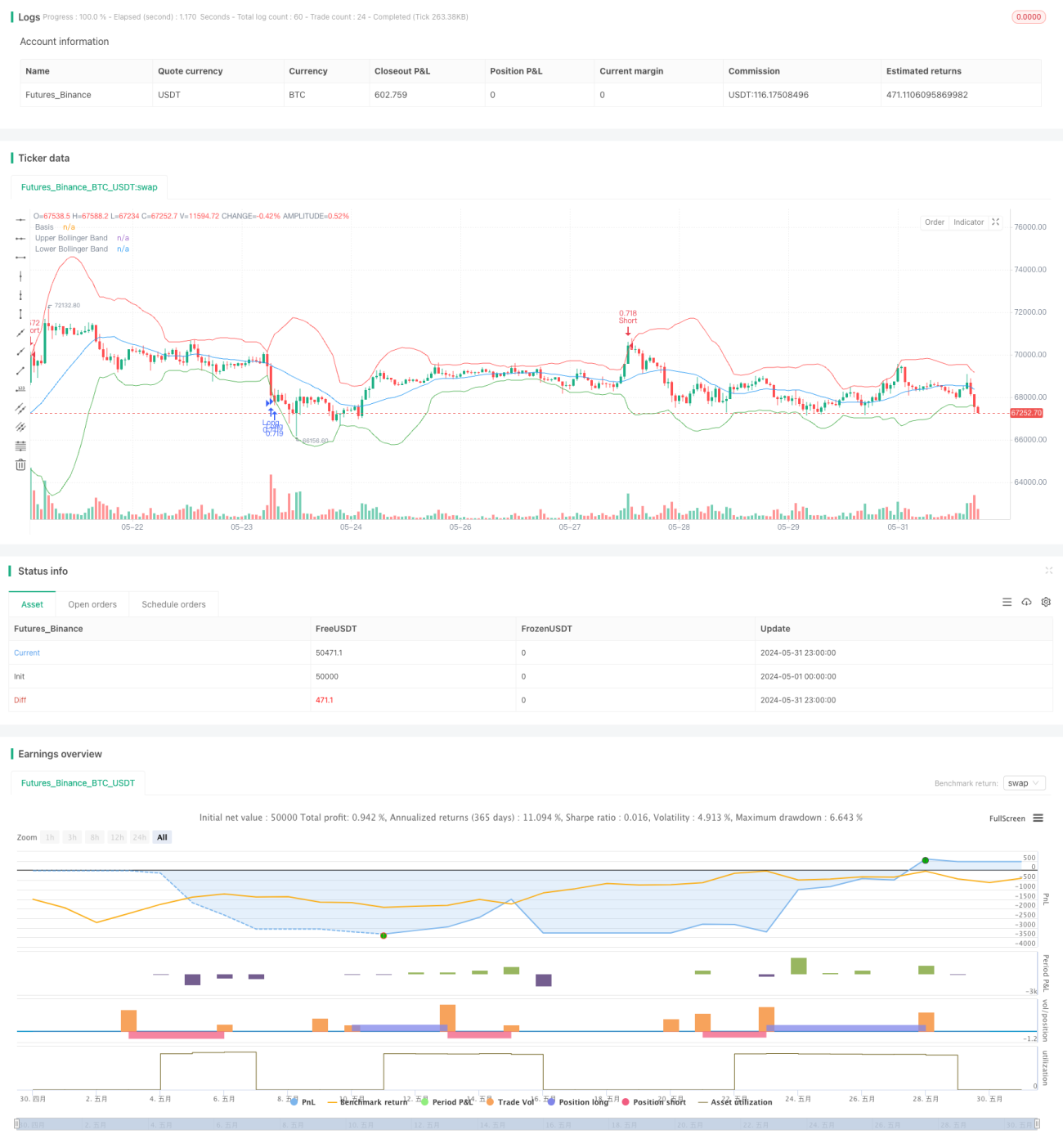

Strategi ini menggabungkan tiga penunjuk teknikal: Bollinger Bands, Relative Strength Index (RSI) dan Stochastic RSI. Ia menganalisis turun naik harga dan momentum untuk mencari keadaan terlebih beli dan terlebih jual di pasaran, bagi menentukan masa beli dan jual yang terbaik. Strategi ini menggunakan leveraj 20x untuk mensimulasikan dagangan opsyen, menetapkan tahap ambil untung 0.60% dan tahap henti rugi 0.25%, serta menghadkan hanya satu dagangan setiap hari untuk mengawal risiko.

Prinsip Strategi

Inti strategi ini adalah menggunakan tiga penunjuk iaitu Bollinger Bands, RSI dan Stochastic RSI untuk menilai keadaan pasaran. Bollinger Bands terdiri daripada garis tengah (purata bergerak mudah 20 tempoh), garis atas (3 sisihan piawai di atas garis tengah) dan garis bawah (3 sisihan piawai di bawah garis tengah), yang digunakan untuk mengukur turun naik harga. RSI ialah pengayun momentum yang mengenal pasti keadaan terlebih beli dan terlebih jual; strategi ini menggunakan RSI 14 tempoh. Stochastic RSI menggunakan formula Stochastic Oscillator pada nilai RSI, juga dengan panjang 14 tempoh.

Apabila RSI di bawah 34, Stochastic RSI di bawah 20, dan harga penutup berada berhampiran atau di bawah garis bawah Bollinger Bands, isyarat beli dicetuskan. Apabila RSI melebihi 66, Stochastic RSI melebihi 80, dan harga penutup berada berhampiran atau di atas garis atas Bollinger Bands, isyarat jual dicetuskan. Strategi ini menggunakan leveraj 20x untuk mensimulasikan dagangan opsyen, dengan ambil untung ditetapkan pada 0.60% dan henti rugi pada 0.25%. Selain itu, strategi ini hanya melakukan satu dagangan setiap hari untuk mengawal risiko.

Kelebihan Strategi

- Gabungan pelbagai penunjuk teknikal: Strategi ini mempertimbangkan kedua-dua aspek turun naik harga (Bollinger Bands) dan momentum (RSI dan Stochastic RSI), menyediakan analisis pasaran yang lebih komprehensif.

- Kawalan risiko: Strategi ini menetapkan tahap ambil untung dan henti rugi yang jelas, serta menghadkan hanya satu dagangan setiap hari, mengawal pendedahan risiko dengan berkesan.

- Kebolehsesuaian: Dengan melaraskan parameter seperti gandaan sisihan piawai Bollinger Bands, ambang RSI dan Stochastic RSI, strategi ini boleh disesuaikan dengan keadaan pasaran yang berbeza.

Risiko Strategi

- Risiko pasaran: Prestasi strategi bergantung pada keadaan pasaran; ia mungkin menunjukkan prestasi yang kurang baik dalam pasaran yang tidak jelas arah atau turun naik yang sangat tinggi.

- Kepekaan parameter: Keberkesanan strategi bergantung pada kualiti parameter yang dipilih; tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

- Risiko leveraj: Strategi ini menggunakan leveraj 20x, yang boleh meningkatkan keuntungan tetapi juga membesarkan kerugian. Dalam keadaan pasaran yang ekstrem, leveraj tinggi boleh menyebabkan kerugian besar.

Hala Tuju Pengoptimuman Strategi

- Pelarasan parameter dinamik: Melaraskan parameter seperti gandaan sisihan piawai Bollinger Bands, ambang RSI dan Stochastic RSI secara dinamik mengikut perubahan keadaan pasaran untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

- Menambah penunjuk lain: Pertimbangkan untuk menambah penunjuk teknikal lain seperti MACD, ADX, dsb., untuk meningkatkan kebolehpercayaan dan kestabilan strategi.

- Mengoptimumkan ambil untung dan henti rugi: Melalui ujian balik dan pengoptimuman, cari nisbah ambil untung dan henti rugi yang terbaik untuk memaksimumkan keuntungan sambil mengawal risiko.

- Memperbaiki pengurusan modal: Meneroka teknik pengurusan modal yang lebih maju seperti Kriteria Kelly untuk mengoptimumkan prestasi jangka panjang strategi.

Kesimpulan

Strategi ini menggabungkan tiga penunjuk teknikal iaitu Bollinger Bands, RSI dan Stochastic RSI, menggunakan maklumat turun naik harga dan momentum untuk mencari masa beli dan jual yang terbaik. Ia menetapkan tahap ambil untung dan henti rugi yang jelas, serta menghadkan bilangan dagangan setiap hari untuk menguruskan risiko. Walaupun strategi ini mempunyai kelebihan, ia masih menghadapi cabaran seperti risiko pasaran, kepekaan parameter, dan risiko leveraj. Prestasi strategi boleh dioptimumkan lagi melalui pelarasan parameter dinamik, penambahan penunjuk lain, pengoptimuman ambil untung dan henti rugi, serta penambahbaikan pengurusan modal.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands + RSI + Stochastic RSI Strategy with OTM Options", overlay=true)

// Define leverage factor (e.g., 20x leverage for OTM options)

leverage = 1 - 1