Strategi Penumpuan Had Harian MACD dan Nisbah R:R

Gambaran Keseluruhan

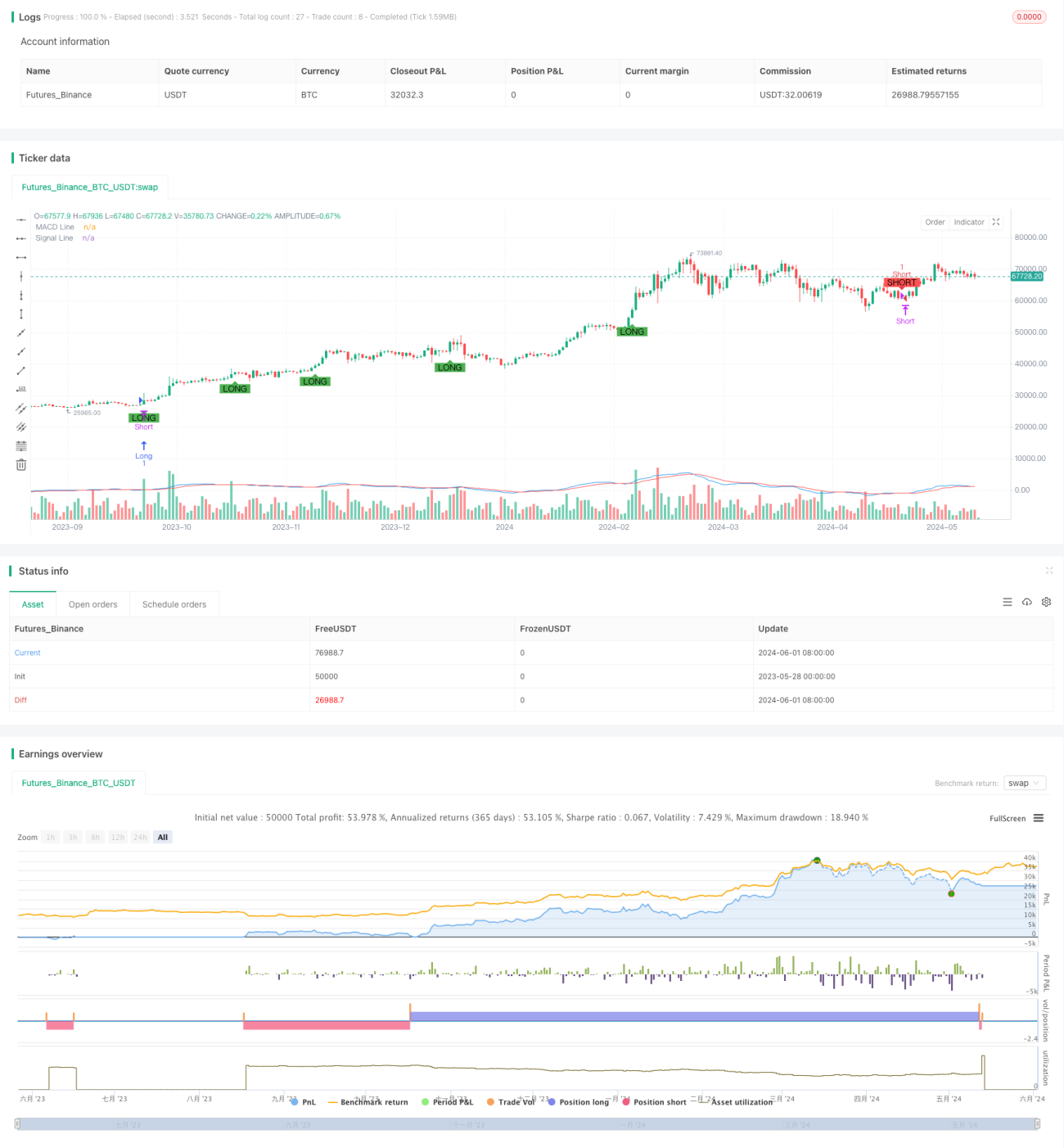

Strategi ini menggunakan penumpuan dan perbezaan indikator MACD untuk menentukan isyarat dagangan. Apabila garis MACD melintasi garis isyarat, dan nilai garis MACD melebihi 1.5 atau kurang daripada -1.5, masing-masing menghasilkan isyarat beli (long) dan jual (short). Pada masa yang sama, strategi menetapkan tahap ambil untung dan henti rugi tetap, serta memperkenalkan konsep nisbah risiko kepada ganjaran (R:R). Selain itu, strategi ini juga menggunakan had kerugian maksimum harian dan had keuntungan maksimum harian, serta langkah henti rugi bergerak yang lebih ketat untuk mengawal risiko dengan lebih baik.

Prinsip Strategi

- Kira garis MACD dan garis isyarat bagi indikator MACD.

- Tentukan persilangan antara garis MACD dan garis isyarat, sambil mempertimbangkan sama ada nilai garis MACD melebihi ambang tertentu (1.5 dan -1.5).

- Apabila isyarat beli muncul, buka posisi beli (long), tetapkan harga ambil untung pada harga tertinggi semasa + 600 unit pergerakan minimum, dan harga henti rugi pada harga terendah semasa - 100 unit pergerakan minimum.

- Apabila isyarat jual muncul, buka posisi jual (short), tetapkan harga ambil untung pada harga terendah semasa - 600 unit pergerakan minimum, dan harga henti rugi pada harga tertinggi semasa + 100 unit pergerakan minimum.

- Perkenalkan logik henti rugi bergerak: apabila harga bergerak melebihi 300 unit pergerakan minimum dari harga buka (kenaikan untuk beli, penurunan untuk jual), alihkan harga henti rugi ke harga buka + (harga tutup - harga buka - 300) untuk beli, atau harga buka - (harga buka - harga tutup - 300) untuk jual.

- Tetapkan had kerugian maksimum harian dan had keuntungan maksimum harian. Apabila kerugian harian mencapai 600 unit pergerakan minimum atau keuntungan mencapai 1800 unit pergerakan minimum, tutup semua posisi.

Analisis Kelebihan

- Menggabungkan indikator MACD dengan syarat ambang harga, dengan berkesan menapis sebahagian isyarat bunyi.

- Nisbah risiko kepada ganjaran (R:R) tetap menjadikan risiko dan pulangan setiap dagangan terkawal.

- Logik henti rugi bergerak dapat melindungi keuntungan selepas trend terbentuk, mengurangkan penarikan balik (drawdown).

- Had kerugian maksimum dan keuntungan maksimum harian membantu mengawal pendedahan risiko harian, mengelakkan kerugian berlebihan atau penarikan balik selepas keuntungan.

Analisis Risiko

- Indikator MACD mempunyai sifat ketinggalan, yang boleh menyebabkan isyarat tertangguh atau isyarat palsu.

- Tahap ambil untung dan henti rugi tetap mungkin tidak sesuai dengan pelbagai keadaan pasaran; dalam pasaran yang berombak, henti rugi mungkin kerap dicetuskan.

- Logik henti rugi bergerak mungkin tidak dapat menghentikan kerugian tepat pada masanya semasa pembalikan trend, menyebabkan keuntungan terkikis.

- Had kerugian maksimum dan keuntungan maksimum harian mungkin menyebabkan strategi menutup posisi terlalu awal dalam pasaran yang jelas tren pada hari tersebut, terlepas potensi keuntungan.

Arah Pengoptimuman

- Pertimbangkan penggunaan indikator MACD pada pelbagai jangka masa untuk mengesahkan isyarat, meningkatkan ketepatan isyarat.

- Laraskan tahap ambil untung dan henti rugi secara dinamik berdasarkan turun naik pasaran untuk menyesuaikan diri dengan pelbagai keadaan pasaran.

- Optimumkan logik henti rugi bergerak, contohnya dengan menetapkan jarak henti rugi bergerak berdasarkan indikator ATR, agar lebih sesuai dengan turun naik harga.

- Lakukan pengoptimuman parameter bagi had kerugian maksimum dan keuntungan maksimum harian untuk mencari nilai had yang sesuai, mengawal risiko sambil cuba menangkap pergerakan trend.

Kesimpulan

Strategi ini menentukan isyarat dagangan melalui penumpuan dan perbezaan indikator MACD, sambil memperkenalkan langkah-langkah kawalan risiko seperti nisbah risiko kepada ganjaran, henti rugi bergerak, dan had harian. Walaupun strategi ini sedikit sebanyak dapat menangkap pergerakan trend dan mengawal risiko, masih terdapat ruang untuk pengoptimuman dan penambahbaikan. Pada masa hadapan, pengoptimuman boleh dilakukan dari segi pengesahan isyarat, ambil untung/henti rugi, henti rugi bergerak, dan had harian, dengan harapan untuk memperoleh pulangan yang lebih kukuh dan menarik.

- 1