Strategi Penjejakan Arah Aliran Dinamik

Ringkasan

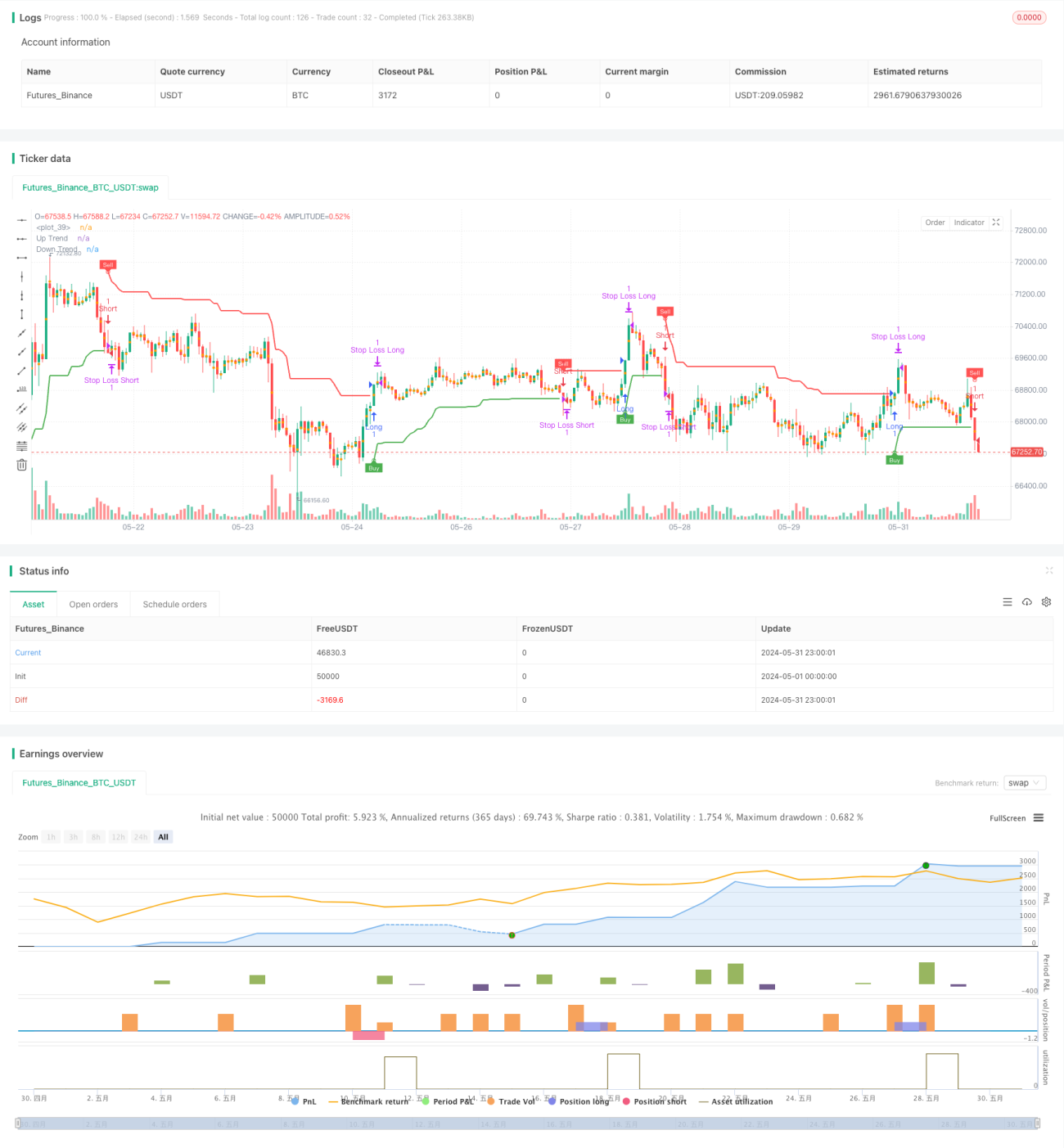

Strategi ini menggunakan penunjuk Supertrend untuk menangkap arah aliran pasaran. Penunjuk Supertrend menggabungkan harga dan turun naik, di mana garis penunjuk hijau menunjukkan arah aliran menaik, manakala merah menunjukkan arah aliran menurun. Strategi ini menghasilkan isyarat beli dan jual dengan mengesan perubahan warna garis penunjuk, sambil menggunakan garis penunjuk sebagai tahap henti rugi dinamik. Strategi ini juga memperkenalkan logik henti rugi bergerak dan ambil untung tetap untuk mengoptimumkan prestasi strategi.

Prinsip Strategi

- Kirakan batas atas (up) dan batas bawah (dn) penunjuk Supertrend, dan tentukan arah aliran semasa (trend) berdasarkan hubungan harga tutup dengan batas atas dan bawah.

- Apabila arah aliran berubah daripada menurun (-1) kepada menaik (1), isyarat beli (buySignal) dihasilkan; apabila arah aliran berubah daripada menaik (1) kepada menurun (-1), isyarat jual (sellSignal) dihasilkan.

- Apabila isyarat beli dihasilkan, buka kedudukan beli (long) dan tetapkan batas bawah (dn) sebagai tahap henti rugi; apabila isyarat jual dihasilkan, buka kedudukan jual (short) dan tetapkan batas atas (up) sebagai tahap henti rugi.

- Perkenalkan logik henti rugi bergerak, di mana apabila harga meningkat/menurun sebanyak nilai tertentu (trailingValue), tahap henti rugi akan dinaikkan/diturunkan untuk melindungi kedudukan.

- Perkenalkan logik ambil untung tetap, di mana apabila arah aliran berubah, tutup kedudukan untuk merealisasikan keuntungan.

Kelebihan Strategi

- Kebolehsuaian tinggi: Penunjuk Supertrend menggabungkan harga dan turun naik, mampu menyesuaikan diri dengan pelbagai keadaan pasaran dan instrumen dagangan.

- Henti rugi dinamik: Menggunakan garis penunjuk sebagai tahap henti rugi dinamik dapat mengawal risiko dengan berkesan dan mengurangkan kerugian.

- Henti rugi bergerak: Memperkenalkan logik henti rugi bergerak dapat melindungi keuntungan semasa arah aliran berterusan, meningkatkan keuntungan strategi.

- Isyarat jelas: Isyarat beli dan jual yang dihasilkan oleh strategi adalah jelas dan mudah dilaksanakan.

- Parameter fleksibel: Parameter strategi (seperti tempoh ATR, pengganda ATR, dsb.) boleh dilaraskan mengikut ciri pasaran dan gaya dagangan untuk meningkatkan kebolehsuaian.

Risiko Strategi

- Risiko parameter: Tetapan parameter yang berbeza boleh menyebabkan prestasi strategi berbeza dengan ketara; ujian semula dan pengoptimuman parameter yang mencukupi diperlukan.

- Risiko pasaran berombak: Dalam pasaran berombak, perubahan arah aliran yang kerap boleh menyebabkan strategi menghasilkan banyak isyarat dagangan, meningkatkan kos dagangan dan risiko gelinciran.

- Risiko perubahan arah aliran mengejut: Apabila arah aliran pasaran berubah secara tiba-tiba, strategi mungkin tidak dapat menyesuaikan kedudukan tepat pada masanya, menyebabkan kerugian yang lebih besar.

- Risiko pengoptimuman berlebihan: Pengoptimuman strategi yang berlebihan boleh menyebabkan overfitting dan prestasi yang lemah dalam pasaran masa hadapan.

Arah Pengoptimuman Strategi

- Memperkenalkan analisis pelbagai rangka masa untuk mengesahkan kestabilan arah aliran, mengurangkan dagangan kerap dalam pasaran berombak.

- Menggabungkan penunjuk teknikal lain atau faktor asas untuk meningkatkan ketepatan penentuan arah aliran.

- Mengoptimumkan logik henti rugi dan ambil untung, seperti memperkenalkan ambil untung dinamik atau nisbah risiko-ganjaran, untuk meningkatkan nisbah untung rugi strategi.

- Melakukan ujian keteguhan parameter untuk memilih kombinasi parameter yang berprestasi baik dalam pelbagai keadaan pasaran.

- Memperkenalkan peraturan pengurusan kedudukan dan pengurusan modal untuk mengawal risiko setiap dagangan dan risiko keseluruhan.

Kesimpulan

Strategi Penjejakan Aliran Dinamik menggunakan penunjuk Supertrend untuk menangkap arah aliran pasaran, mengawal risiko melalui henti rugi dinamik dan henti rugi bergerak, serta merealisasikan keuntungan melalui ambil untung tetap. Strategi ini mempunyai kebolehsuaian tinggi, isyarat jelas, dan mudah dilaksanakan. Walau bagaimanapun, dalam aplikasi praktikal, perhatian perlu diberikan kepada isu seperti pengoptimuman parameter, risiko pasaran berombak, dan risiko perubahan arah aliran mengejut. Dengan memperkenalkan analisis pelbagai rangka masa, mengoptimumkan logik henti rugi dan ambil untung, serta ujian keteguhan parameter, prestasi dan kestabilan strategi dapat ditingkatkan lagi.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1