Strategi Penembusan Titik Tinggi dan Rendah Rangka Masa Dinamik

Gambaran Keseluruhan

Strategi ini menggunakan penembusan tinggi-rendah rangka masa dinamik untuk menghasilkan isyarat dagangan. Ia membandingkan harga tertinggi dan terendah rangka masa semasa dengan harga penutupan rangka masa sebelumnya ditambah atau ditolak dengan titik tertentu untuk menentukan sama ada untuk membeli atau menjual. Kaedah ini boleh menyesuaikan diri dengan pergerakan pasaran dan turun naik yang berbeza, sekali gus meningkatkan kebolehsuaian dan fleksibiliti strategi.

Prinsip Strategi

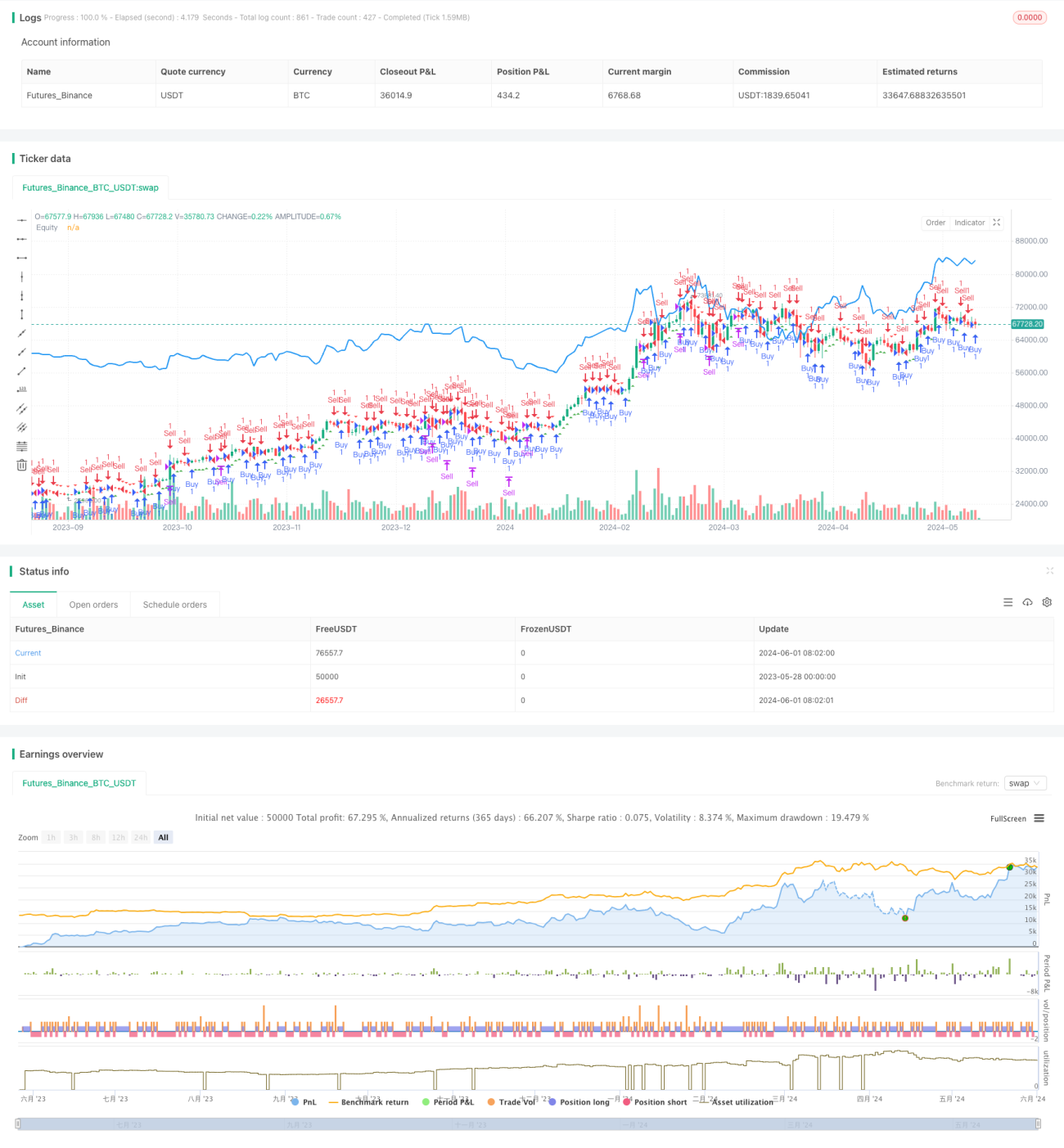

Inti strategi ini adalah menggunakan tinggi-rendah rangka masa yang berbeza untuk menilai pergerakan harga. Pertama, data harga tertinggi, terendah dan penutupan diperoleh berdasarkan rangka masa yang dipilih oleh pengguna. Kemudian, isyarat beli ditentukan dengan membandingkan sama ada harga tertinggi rangka masa semasa lebih besar daripada harga penutupan rangka masa sebelumnya ditambah dengan titik tertentu. Begitu juga, isyarat jual ditentukan dengan membandingkan sama ada harga terendah rangka masa semasa lebih kecil daripada harga penutupan rangka masa sebelumnya ditolak dengan titik tertentu. Apabila isyarat beli atau jual muncul, strategi akan membuka atau menutup kedudukan dengan sewajarnya. Selain itu, strategi akan menandakan isyarat beli dan jual pada carta, serta melukis keluk ekuiti strategi untuk menilai prestasi strategi secara visual.

Kelebihan Strategi

- Kebolehsuaian tinggi: Dengan menggunakan rangka masa dinamik, strategi ini boleh menyesuaikan diri dengan persekitaran pasaran dan ciri turun naik yang berbeza, meningkatkan kebolehsuaian dan kestabilan strategi.

- Mudah difahami: Logik strategi jelas, mudah difahami dan dilaksanakan, tanpa memerlukan model matematik yang kompleks atau algoritma pembelajaran mesin.

- Fleksibiliti tinggi: Pengguna boleh melaraskan rangka masa dan ambang titik mengikut keutamaan dan pengalaman mereka sendiri untuk mengoptimumkan prestasi strategi.

- Visual dan jelas: Dengan menandakan isyarat beli/jual pada carta dan melukis keluk ekuiti, pengguna boleh menilai prestasi dan risiko strategi secara visual.

Risiko Strategi

- Sensitif terhadap parameter: Prestasi strategi mungkin sensitif terhadap parameter seperti rangka masa dan ambang titik. Tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang kurang memuaskan.

- Risiko overfitting: Jika parameter dioptimumkan secara berlebihan berdasarkan data sejarah, prestasi strategi mungkin kurang baik dalam aplikasi sebenar.

- Risiko pasaran: Prestasi strategi mungkin dipengaruhi oleh peristiwa pasaran yang tidak dijangka, perubahan dasar, dan faktor lain, yang boleh menyebabkan kerugian.

Arah Pengoptimuman Strategi

- Pelarasan parameter secara dinamik: Laraskan parameter seperti rangka masa dan ambang titik secara dinamik berdasarkan keadaan pasaran dan prestasi strategi, untuk menyesuaikan diri dengan perubahan pasaran dan meningkatkan kestabilan strategi.

- Pengenalan pengurusan risiko: Perkenalkan langkah kawalan risiko seperti stop loss dan pengurusan saiz posisi dalam strategi, untuk mengurangkan pendedahan risiko dan saiz pengeluaran setiap dagangan.

- Gabungan dengan indikator lain: Gabungkan strategi ini dengan indikator teknikal lain atau faktor asas untuk membentuk sistem dagangan yang lebih kukuh dan komprehensif.

- Optimumkan kecekapan kod: Optimumkan dan perbaiki kod untuk meningkatkan kecekapan dan kelajuan pelaksanaan strategi, mengurangkan kesan seperti kelewatan dan gelinciran.

Kesimpulan

Strategi penembusan tinggi-rendah rangka masa dinamik menggunakan data harga dari rangka masa yang berbeza, menghasilkan isyarat dagangan berdasarkan penembusan tinggi-rendah. Logik strategi ini jelas, mempunyai kebolehsuaian yang tinggi, mudah dilaksanakan dan dioptimumkan. Walau bagaimanapun, ia juga mempunyai risiko seperti sensitiviti parameter, overfitting dan risiko pasaran, yang memerlukan pengoptimuman dan penambahbaikan berterusan dalam aplikasi sebenar. Dengan melaraskan parameter secara dinamik, memperkenalkan pengurusan risiko, menggabungkan dengan indikator lain, dan mengoptimumkan kecekapan kod, keteguhan dan keuntungan strategi dapat dipertingkatkan lagi, menyediakan alat dan idea yang berkesan untuk dagangan kuantitatif.

- 1