Purata bergerak EMA dan strategi gabungan SAR parabola

Gambaran keseluruhan

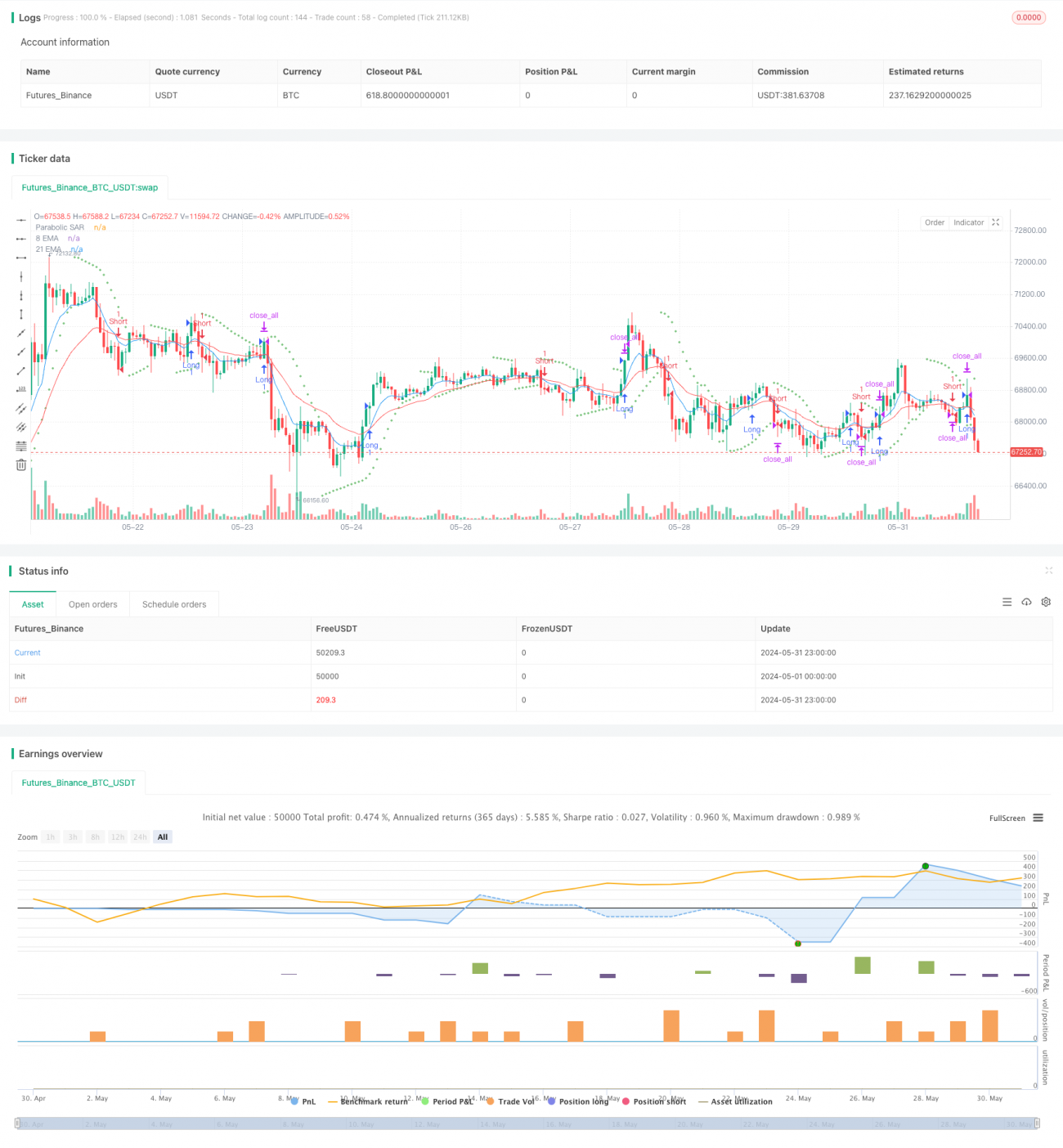

Strategi ini menggabungkan purata bergerak indeks 8-siklus dan 21-siklus (EMA) dan penunjuk SAR parallax untuk menangkap trend dan menguruskan risiko. Strategi ini membuka kedudukan dan meletakkan kedudukan berdasarkan keadaan pergerakan dan harga tertentu, dan menentukan peraturan keluar termasuk berhenti tetap dan penutupan paksa pada masa tertentu.

Prinsip Strategi

Strategi ini menggunakan dua EMA yang berbeza (siklus 8 dan siklus 21) dan penunjuk SAR garis parallax untuk menentukan keadaan kedudukan dan kedudukan. Strategi ini membuka kedudukan overhead apabila EMA jangka pendek melintas di atas EMA jangka panjang dan harga penutupan lebih tinggi daripada SAR; apabila EMA jangka pendek melintas di bawah EMA jangka panjang dan harga penutupan lebih rendah daripada SAR, strategi membuka kedudukan overhead.

Kelebihan Strategik

- Gabungan antara EMA dan SAR membantu untuk menangkap trend dan menilai perubahan trend.

- Hentian tetap membantu mengawal risiko perdagangan tunggal.

- Untuk mengelakkan risiko bermalam di setiap hari dagangan, anda perlu meletakkan posisi anda pada waktu yang ditetapkan.

- Parameter boleh disesuaikan untuk menyesuaikan diri dengan keadaan pasaran dan jenis perdagangan yang berbeza.

Risiko Strategik

- Indeks EMA dan SAR mungkin memberi isyarat yang salah, menyebabkan perdagangan yang rugi.

- Nombor titik hentian tetap mungkin tidak dapat menyesuaikan diri dengan turun naik pasaran, menyebabkan kedudukan hentian yang tidak betul ditetapkan.

- Dalam pasaran yang tidak menentu atau bergolak, strategi ini boleh menyebabkan kedudukan rendah yang kerap dan kos dagangan yang tinggi.

- Strategi ini kurang mempertimbangkan sentimen pasaran dan faktor asas, dan mungkin terlepas beberapa peluang perdagangan penting.

Arah pengoptimuman strategi

- Memperkenalkan lebih banyak petunjuk teknikal seperti RSI, MACD dan lain-lain untuk meningkatkan kebolehpercayaan isyarat kedudukan terbuka.

- Mengoptimumkan peraturan hentian dan hentian, seperti penggunaan hentian dinamik atau hentian berdasarkan kadar turun naik, untuk lebih menyesuaikan diri dengan perubahan pasaran.

- Pertimbangkan untuk memasukkan sentimen pasaran dan faktor asas, seperti jumlah dagangan, peristiwa berita, dan sebagainya, untuk meningkatkan strategi yang menyeluruh.

- Pengoptimuman parameter dan pengujian semula untuk pelbagai pasaran dan jenis perdagangan untuk mencari kombinasi parameter terbaik.

ringkaskan

Strategi gabungan SAR EMA dan SAR Parallax cuba menangkap trend dan mengawal risiko dengan menggabungkan dua petunjuk teknikal yang biasa digunakan. Strategi ini mudah difahami dan sesuai untuk dipelajari dan digunakan oleh pemula. Walau bagaimanapun, strategi ini juga mempunyai beberapa batasan, seperti kekurangan adaptasi terhadap turun naik pasaran, kekurangan pertimbangan terhadap sentimen pasaran dan faktor asas.

- 1