Strategi Trend RSI

Gambaran Keseluruhan

Strategi ini berdasarkan penunjuk Indeks Kekuatan Relatif (RSI), dengan menentukan isyarat beli dan jual melalui sama ada nilai RSI melebihi ambang atas dan bawah yang telah ditetapkan. Pada masa yang sama, strategi ini juga menetapkan had henti rugi dan tempoh pegangan untuk mengawal risiko.

Prinsip Strategi

- Kira nilai penunjuk RSI.

- Apabila nilai RSI berada di bawah ambang beli yang telah ditetapkan, isyarat beli dihasilkan; apabila nilai RSI melebihi ambang jual yang telah ditetapkan, isyarat jual dihasilkan.

- Berdasarkan isyarat beli, kira kuantiti belian pada harga penutup semasa, dan lakukan pesanan beli.

- Jika nisbah henti rugi ditetapkan, kira harga henti rugi, dan lakukan pesanan henti rugi.

- Berdasarkan isyarat jual atau syarat henti rugi, tutup semua kedudukan.

- Jika tempoh pegangan maksimum ditetapkan, apabila tempoh pegangan melebihi tempoh pegangan maksimum, tutup semua kedudukan tanpa mengira untung atau rugi.

Kelebihan Strategi

- Penunjuk RSI adalah penunjuk analisis teknikal yang digunakan secara meluas, mampu menangkap isyarat terlebih beli dan terlebih jual pasaran dengan berkesan.

- Strategi ini memperkenalkan had henti rugi dan tempoh pegangan, membantu mengawal risiko.

- Logik strategi adalah jelas, mudah difahami dan dilaksanakan.

- Dengan melaraskan parameter dan ambang RSI, ia dapat menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Risiko Strategi

- Penunjuk RSI mungkin memberikan isyarat palsu dalam keadaan tertentu, menyebabkan strategi mengalami kerugian.

- Strategi ini tidak mempertimbangkan faktor asas instrumen dagangan, hanya bergantung pada penunjuk teknikal, mungkin menghadapi risiko kejadian pasaran yang tidak dijangka.

- Nisbah henti rugi tetap mungkin tidak dapat menyesuaikan diri dengan perubahan volatiliti pasaran.

- Prestasi strategi mungkin dipengaruhi oleh tetapan parameter, parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Arah Pengoptimuman Strategi

- Memperkenalkan penunjuk teknikal lain, seperti Purata Bergerak, untuk meningkatkan kebolehpercayaan strategi.

- Mengoptimumkan strategi henti rugi, seperti menggunakan henti rugi bergerak atau henti rugi dinamik berdasarkan volatiliti.

- Melaraskan parameter dan ambang RSI secara dinamik berdasarkan keadaan pasaran.

- Menggabungkan analisis asas instrumen dagangan untuk meningkatkan keupayaan kawalan risiko strategi.

- Menjalankan ujian balik dan pengoptimuman parameter untuk mencari kombinasi parameter terbaik.

Kesimpulan

Strategi ini menggunakan penunjuk RSI untuk menangkap isyarat terlebih beli dan terlebih jual pasaran, sambil memperkenalkan had henti rugi dan tempoh pegangan untuk mengawal risiko. Logik strategi adalah ringkas dan jelas, mudah dilaksanakan dan dioptimumkan. Walau bagaimanapun, prestasi strategi mungkin dipengaruhi oleh volatiliti pasaran dan tetapan parameter, oleh itu perlu digabungkan dengan kaedah analisis lain dan langkah pengurusan risiko untuk meningkatkan keteguhan dan keuntungan strategi.

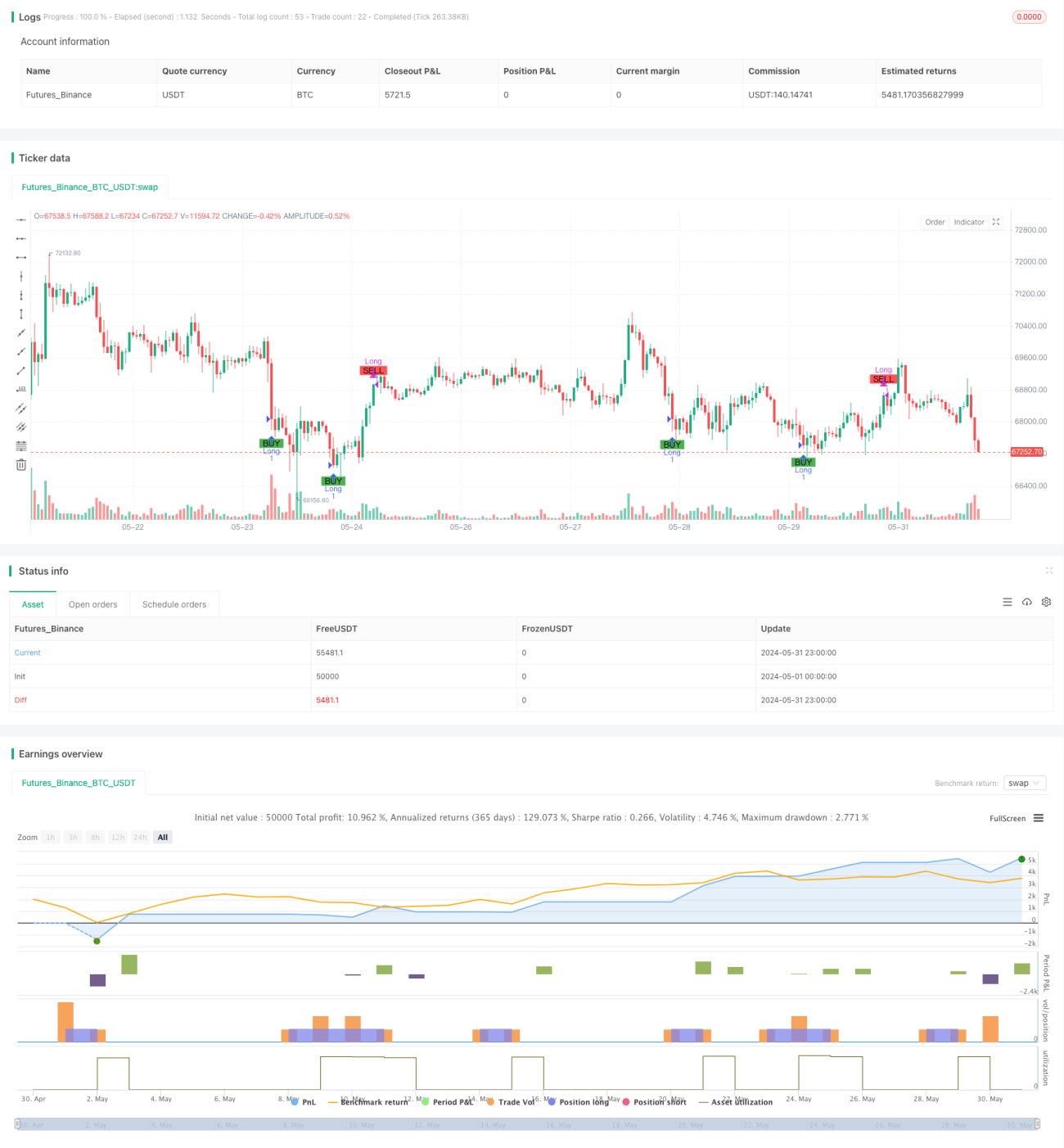

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1