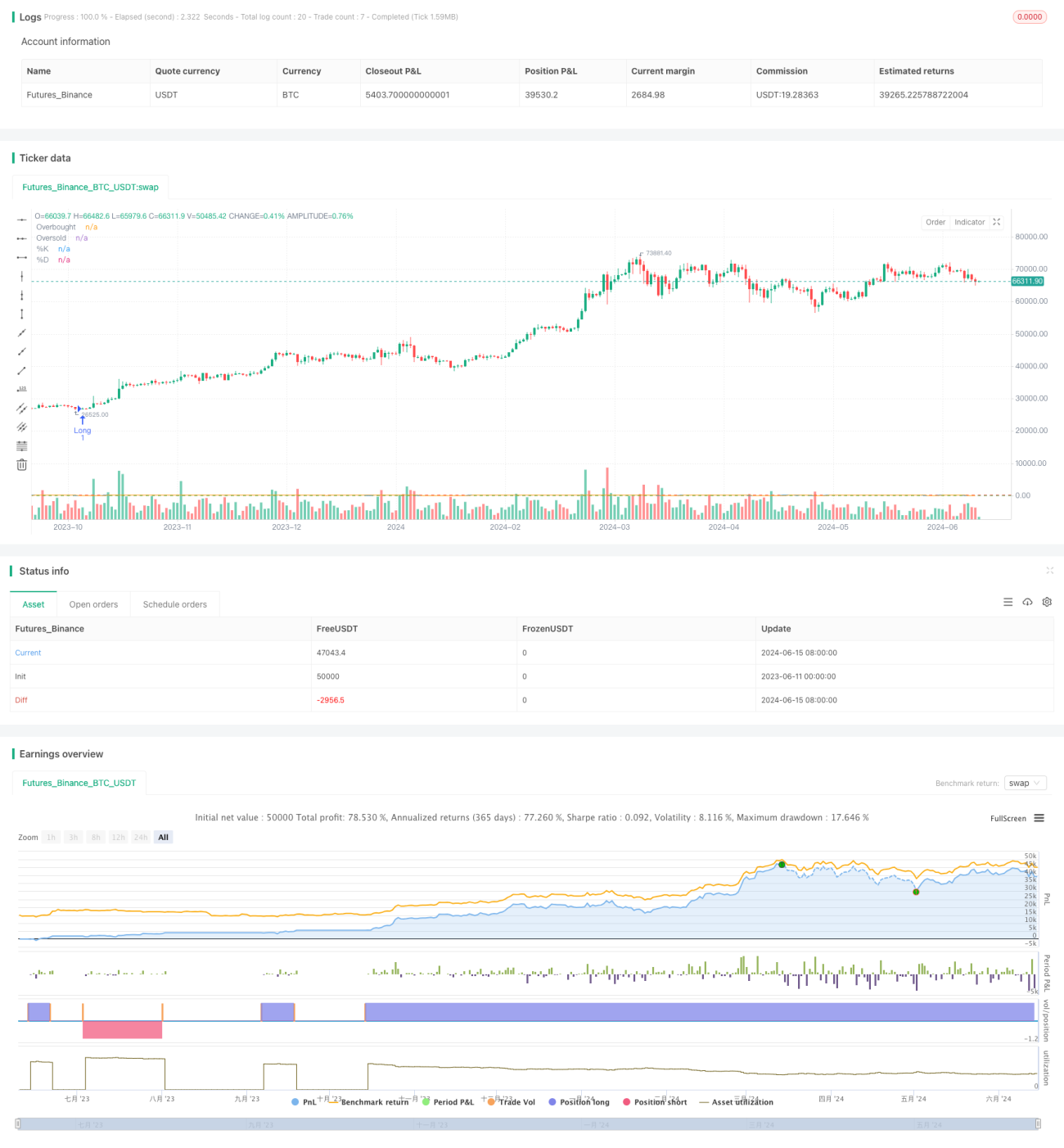

Strategi Dagangan Julat Berdasarkan Penunjuk Stochastic Oscillator

Gambaran Keseluruhan

Strategi ini menggunakan Stochastic Oscillator untuk mengenal pasti keadaan terlebih beli dan terlebih jual dalam pasaran, mencetuskan dagangan di bawah parameter risiko dan pulangan yang telah ditetapkan, dengan harapan menjana keuntungan dalam julat dagangan yang tidak menentu. Idea utama strategi ini adalah untuk membeli di titik rendah julat dagangan dan menjual di titik tinggi julat dagangan, sambil mengawal risiko dengan ketat.

Prinsip Strategi

- Apabila Stochastic Oscillator jatuh di bawah paras terlebih jual (20), strategi membuka posisi beli (long); apabila Stochastic Oscillator menembusi paras terlebih beli (80), strategi membuka posisi jual (short).

- Tahap stop loss dan take profit ditetapkan berdasarkan 2 kali ganda Average True Range (ATR), dan pada masa yang sama risiko setiap dagangan dikawal pada 1% daripada ekuiti akaun.

- Untuk mengelakkan dagangan berlebihan, strategi menetapkan sekurang-kurangnya 20 lilin (K-line) antara setiap dagangan bagi memberi tempoh penyejukan dan mengelakkan turun naik.

Kelebihan Strategi

- Strategi ini dapat menangkap pergerakan harga dalam julat dagangan yang tidak menentu, membeli di titik rendah dan menjual di titik tinggi untuk meraih keuntungan.

- Strategi menggunakan langkah pengurusan risiko yang ketat, termasuk stop loss dan take profit berdasarkan ATR serta risiko tetap 1% setiap dagangan, yang membantu mengawal pengeluaran (drawdown) dan kerugian setiap dagangan.

- Dengan menetapkan jeda minimum (20 lilin) antara dagangan, strategi mengelakkan dagangan yang kerap dan tertipu oleh bunyi pasaran.

- Strategi ini mempunyai logik yang jelas, mudah difahami dan dilaksanakan, sesuai digunakan dalam pelbagai keadaan pasaran.

Risiko Strategi

- Kejayaan strategi sangat bergantung kepada pengenalan julat dagangan yang tepat; jika pengenalan julat dagangan tidak tepat, ia boleh menyebabkan dagangan yang rugi.

- Jika pasaran menembusi julat dagangan dan membentuk arah aliran (trend), strategi ini mungkin terlepas peluang dagangan trend.

- Walaupun strategi telah mengambil langkah pengurusan risiko, dalam keadaan pasaran yang melampau, kerugian di luar jangkaan masih boleh berlaku.

- Parameter strategi (seperti paras terlebih beli/terlebih jual, gandaan ATR, dsb.) perlu dioptimumkan mengikut keadaan pasaran yang berbeza; parameter yang tidak sesuai boleh menyebabkan prestasi yang lemah.

Arah Pengoptimuman Strategi

- Pertimbangkan untuk menggabungkan penunjuk teknikal lain (seperti MACD, RSI, dsb.) untuk mengesahkan isyarat dagangan, meningkatkan kebolehpercayaan isyarat.

- Perkenalkan mekanisme stop loss dan take profit dinamik, contohnya melaraskan tahap stop loss apabila harga bergerak ke arah yang menguntungkan, untuk meraih kadar pulangan yang lebih tinggi.

- Untuk pengenalan julat dagangan, boleh meneroka penggunaan teknik yang lebih maju seperti algoritma pembelajaran mesin untuk meningkatkan ketepatan.

- Dalam pasaran arah aliran, boleh mempertimbangkan untuk memperkenalkan penapis trend untuk mengelakkan dagangan dalam pasaran trend.

Kesimpulan

Strategi dagangan julat tidak menentu berdasarkan Stochastic Oscillator cuba mencetuskan dagangan dalam julat dagangan yang telah ditetapkan menggunakan isyarat terlebih beli dan terlebih jual Stochastic. Strategi ini mengawal risiko melalui pengurusan risiko yang ketat dan jeda dagangan. Walaupun strategi ini mempunyai beberapa kelebihan, kejayaannya sangat bergantung kepada pengenalan julat dagangan yang tepat. Arah pengoptimuman masa depan termasuk menggabungkan penunjuk teknikal lain, memperkenalkan stop loss dan take profit dinamik, menggunakan teknik pengenalan julat yang lebih maju, dan menambah penapis trend. Dalam aplikasi sebenar, pastikan parameter strategi dan peraturan pengurusan risiko diselaraskan mengikut keutamaan individu dan toleransi risiko.

- 1