Strategi Pulangan Min

Gambaran Keseluruhan

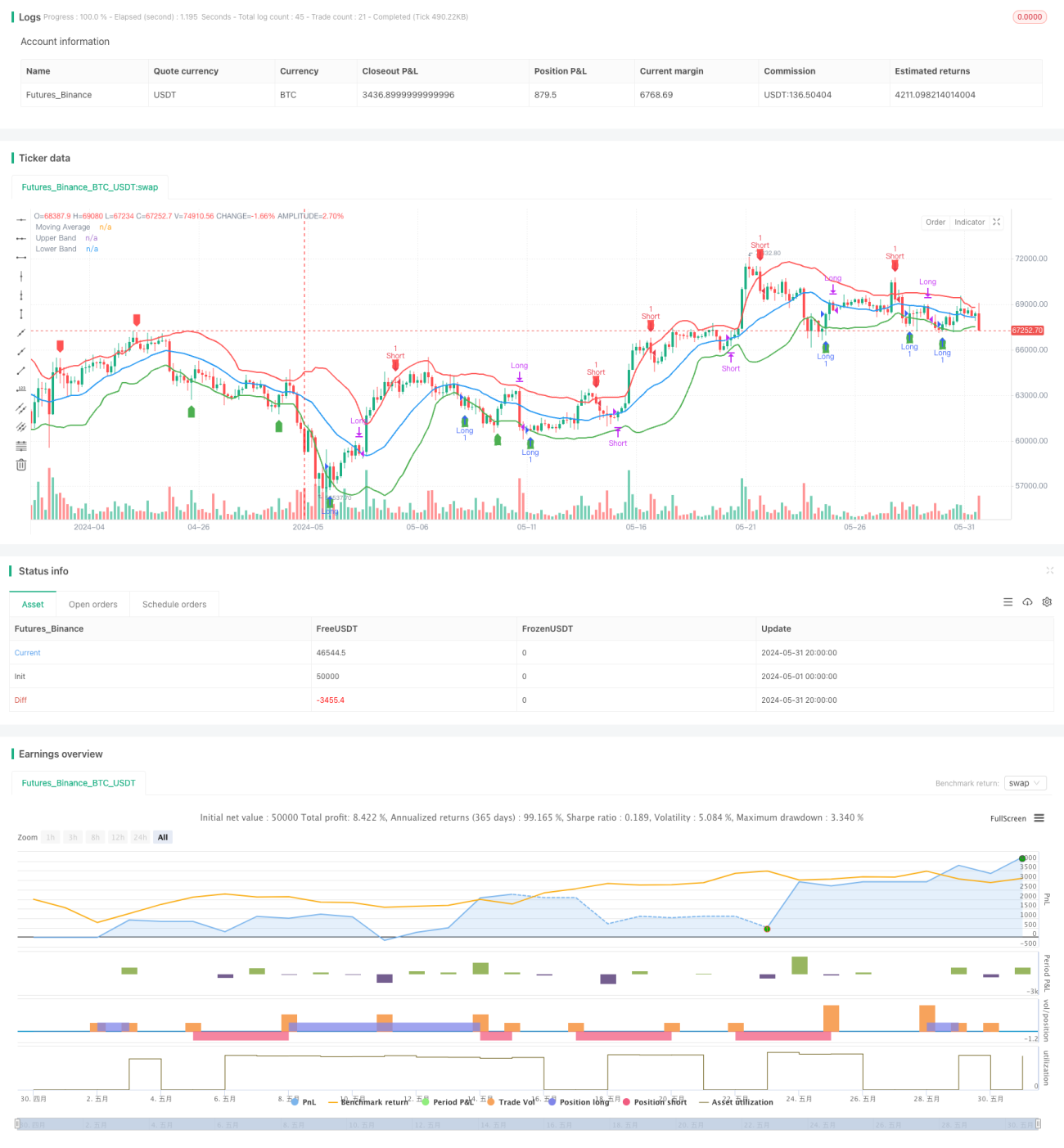

Strategi ini berdasarkan prinsip regresi min, menggunakan sisihan harga daripada purata bergerak untuk membuat keputusan perdagangan. Apabila harga menyimpang ke atas melebihi jalur atas, posisi jual (short) diambil; apabila menyimpang ke bawah melebihi jalur bawah, posisi beli (long) diambil; apabila harga kembali ke purata bergerak, posisi ditutup. Inti strategi ini adalah andaian bahawa harga akan sentiasa kembali ke tahap min.

Prinsip Strategi

- Kira Purata Bergerak Mudah (SMA) bagi tempoh tertentu (lalai 20) sebagai tahap min harga.

- Kira sisihan piawai harga (DEV) dan bina jalur atas dan bawah. Jalur atas adalah SMA ditambah dengan gandaan sisihan piawai (lalai 1.5), jalur bawah adalah SMA ditolak dengan gandaan sisihan piawai.

- Apabila harga menembusi ke atas melebihi jalur atas, posisi jual diambil; apabila menembusi ke bawah melebihi jalur bawah, posisi beli diambil.

- Apabila harga untuk posisi beli menembusi ke bawah SMA, posisi beli ditutup; apabila harga untuk posisi jual menembusi ke atas SMA, posisi jual ditutup.

- Tandakan purata bergerak, jalur atas, jalur bawah, serta isyarat beli/jual pada carta.

Analisis Kelebihan

- Strategi regresi min berdasarkan prinsip statistik bahawa harga sentiasa kembali ke min, dalam jangka panjang mempunyai kebarangkalian keuntungan tertentu.

- Penetapan jalur atas dan bawah menyediakan titik masuk dan keluar yang jelas, memudahkan pelaksanaan dan pengurusan.

- Logik strategi adalah ringkas dan jelas, mudah difahami dan dilaksanakan.

- Sesuai untuk instrumen dan tempoh yang mempunyai ciri regresi min yang ketara.

Analisis Risiko

- Apabila trend pasaran berubah, harga mungkin menyimpang daripada min untuk tempoh yang lama tanpa kembali, menyebabkan strategi gagal.

- Penetapan gandaan sisihan piawai yang tidak sesuai boleh menyebabkan frekuensi perdagangan terlalu tinggi atau terlalu rendah, menjejaskan keuntungan.

- Dalam keadaan pasaran yang melampau, turun naik harga yang tinggi boleh menyebabkan jalur atas/bawah tidak berfungsi.

- Jika instrumen atau tempoh tidak mempunyai ciri regresi min, strategi ini mungkin tidak menguntungkan.

Arah Pengoptimuman

- Lakukan ujian pengoptimuman ke atas tempoh SMA dan gandaan sisihan piawai untuk mencari parameter terbaik.

- Perkenalkan penunjuk penentu arah aliran untuk mengelakkan perdagangan menentang trend apabila trend jelas.

- Selain sisihan piawai, tambahkan penunjuk turun naik seperti ATR untuk membina jalur dinamik.

- Pertimbangkan kos transaksi seperti slippage dan komisen untuk memastikan realiti ujian semula.

- Tambah modul kawalan risiko seperti stop-loss, take-profit, dan pengurusan saiz posisi.

Ringkasan

Strategi regresi min adalah strategi perdagangan kuantitatif berdasarkan prinsip statistik, yang membuat keputusan perdagangan dengan membina jalur atas dan bawah sekitar min harga. Strategi ini mempunyai logik yang ringkas dan pelaksanaan yang jelas, tetapi perlu memberi perhatian kepada pemilihan instrumen dan pengoptimuman parameter. Dalam aplikasi praktikal, faktor seperti trend, kos transaksi, dan kawalan risiko perlu dipertimbangkan untuk meningkatkan kestabilan dan keuntungan strategi. Secara keseluruhan, strategi regresi min adalah strategi yang biasa dan patut dikaji secara mendalam dalam bidang perdagangan kuantitatif.

- 1