Strategi Pengesanan Trend Ambang Dinamik Transformasi Fisher

Gambaran Keseluruhan

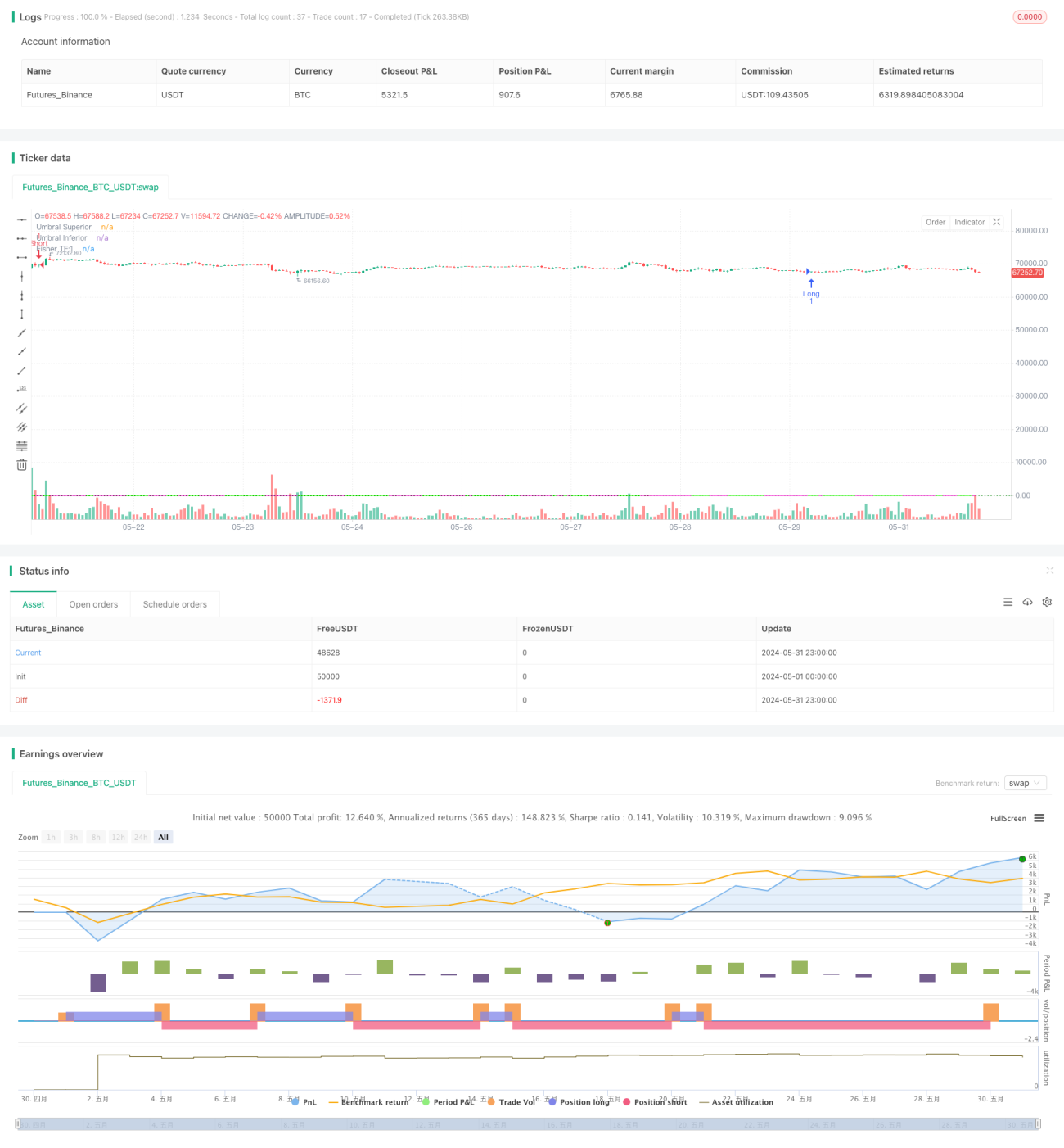

Strategi Pengesanan Trend dengan Ambang Dinamik Fisher Transform berdasarkan indikator Fisher Transform untuk mengenal pasti perubahan dalam arah aliran harga. Strategi ini menggunakan Fisher Transform untuk menormalkan harga ke skala piawai bagi memudahkan pengesanan titik pembalikan arah aliran yang berpotensi. Dengan melaraskan ambang secara dinamik, strategi ini dapat menyesuaikan diri dengan keadaan pasaran yang berbeza, meningkatkan ketepatan pengesanan arah aliran. Apabila nilai Fisher Transform melintasi ambang positif atau negatif, strategi akan menghasilkan isyarat beli atau jual untuk mengikuti arah aliran pasaran.

Prinsip Strategi

- Pengiraan nilai Fisher Transform: Berdasarkan harga tertinggi dan terendah sejarah, harga semasa dinormalkan untuk mendapatkan nilai Fisher Transform antara -0.999 hingga 0.999.

- Ambang Dinamik: Berdasarkan turun naik sejarah nilai Fisher Transform, ambang isyarat beli dan jual dilaraskan secara dinamik untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Penentuan Arah Aliran: Dengan membandingkan nilai Fisher Transform semasa dengan nilai dua kitaran sebelumnya, perubahan dalam arah aliran harga ditentukan.

- Isyarat Beli dan Jual: Apabila nilai Fisher Transform melintasi ambang negatif dari bawah ke atas, isyarat beli dihasilkan; apabila nilai Fisher Transform melintasi ambang positif dari atas ke bawah, isyarat jual dihasilkan.

Analisis Kelebihan

- Pelarasan Ambang Dinamik: Menyesuaikan ambang beli dan jual secara adaptif berdasarkan turun naik pasaran, meningkatkan ketepatan penentuan arah aliran.

- Pengesanan Arah Aliran: Melalui penentuan arah aliran indikator Fisher Transform, strategi ini dapat menangkap arah aliran pasaran dengan baik, membolehkan perdagangan pengesanan arah aliran.

- Mengurangkan Bunyi Harga: Fisher Transform menormalkan harga, membantu mengurangkan kesan bunyi harga terhadap penentuan arah aliran.

- Paparan Carta Intuitif: Strategi ini melukis lengkung Fisher Transform dan garis ambang pada carta, memudahkan pedagang memerhatikan arah aliran pasaran dan isyarat beli/jual secara intuitif.

Analisis Risiko

- Risiko Pengoptimuman Parameter: Prestasi strategi bergantung pada pemilihan parameter seperti kitaran Fisher Transform dan kaedah pengiraan ambang dinamik; parameter yang berbeza boleh menyebabkan hasil perdagangan yang berbeza.

- Ketinggalan Pengesanan Arah Aliran: Indikator Fisher Transform mempunyai sedikit ketinggalan dalam penentuan arah aliran harga, mungkin terlepas sebahagian daripada pergerakan arah aliran.

- Prestasi Lemah dalam Pasaran Ranging: Dalam persekitaran pasaran yang bergerak sisi, perubahan arah aliran yang kerap boleh menyebabkan strategi ini menghasilkan banyak isyarat palsu, prestasi perdagangan mungkin kurang baik.

- Risiko Keadaan Pasaran Melampau: Dalam keadaan pasaran yang melampau (seperti perubahan pantas dan besar), indikator Fisher Transform mungkin gagal, menyebabkan strategi membuat keputusan perdagangan yang salah.

Arah Pengoptimuman

- Pengoptimuman Parameter: Mengoptimumkan parameter utama seperti kitaran Fisher Transform dan kaedah pengiraan ambang dinamik untuk meningkatkan kebolehsuaian strategi dalam keadaan pasaran yang berbeza.

- Penapisan Isyarat: Berdasarkan pengesanan arah aliran, memperkenalkan indikator teknikal lain atau indikator sentimen pasaran untuk pengesahan kedua isyarat perdagangan, meningkatkan kebolehpercayaan isyarat.

- Henti Rugi dan Ambil Untung: Menetapkan peraturan henti rugi dan ambil untung yang munasabah untuk mengawal risiko setiap perdagangan, meningkatkan nisbah risiko-pulangan strategi.

- Pengurusan Kedudukan: Melaraskan saiz kedudukan secara dinamik berdasarkan faktor seperti kekuatan arah aliran pasaran dan turun naik harga, mengurangkan risiko pegangan.

Ringkasan

Strategi Pengesanan Trend dengan Ambang Dinamik Fisher Transform menggunakan indikator Fisher Transform dan ambang dinamik untuk mengenal pasti perubahan dalam arah aliran harga, menyesuaikan diri secara adaptif dengan keadaan pasaran yang berbeza. Strategi ini dapat menangkap arah aliran pasaran dengan baik, membolehkan perdagangan pengesanan arah aliran. Kelebihan strategi ini termasuk pelarasan ambang dinamik, pengurangan gangguan bunyi harga, dan paparan carta yang intuitif. Walau bagaimanapun, terdapat juga risiko seperti pengoptimuman parameter, ketinggalan pengesanan arah aliran, prestasi lemah dalam pasaran ranging, dan risiko keadaan pasaran melampau. Melalui langkah-langkah seperti pengoptimuman parameter, penapisan isyarat, henti rugi dan ambil untung, serta pengurusan kedudukan, kestabilan dan keuntungan strategi ini dapat ditingkatkan lagi.

- 1