Strategi Dagangan Kuantitatif Jangka Pendek Berdasarkan Silang Dwi Purata Bergerak, RSI dan Stochastic

Gambaran Keseluruhan

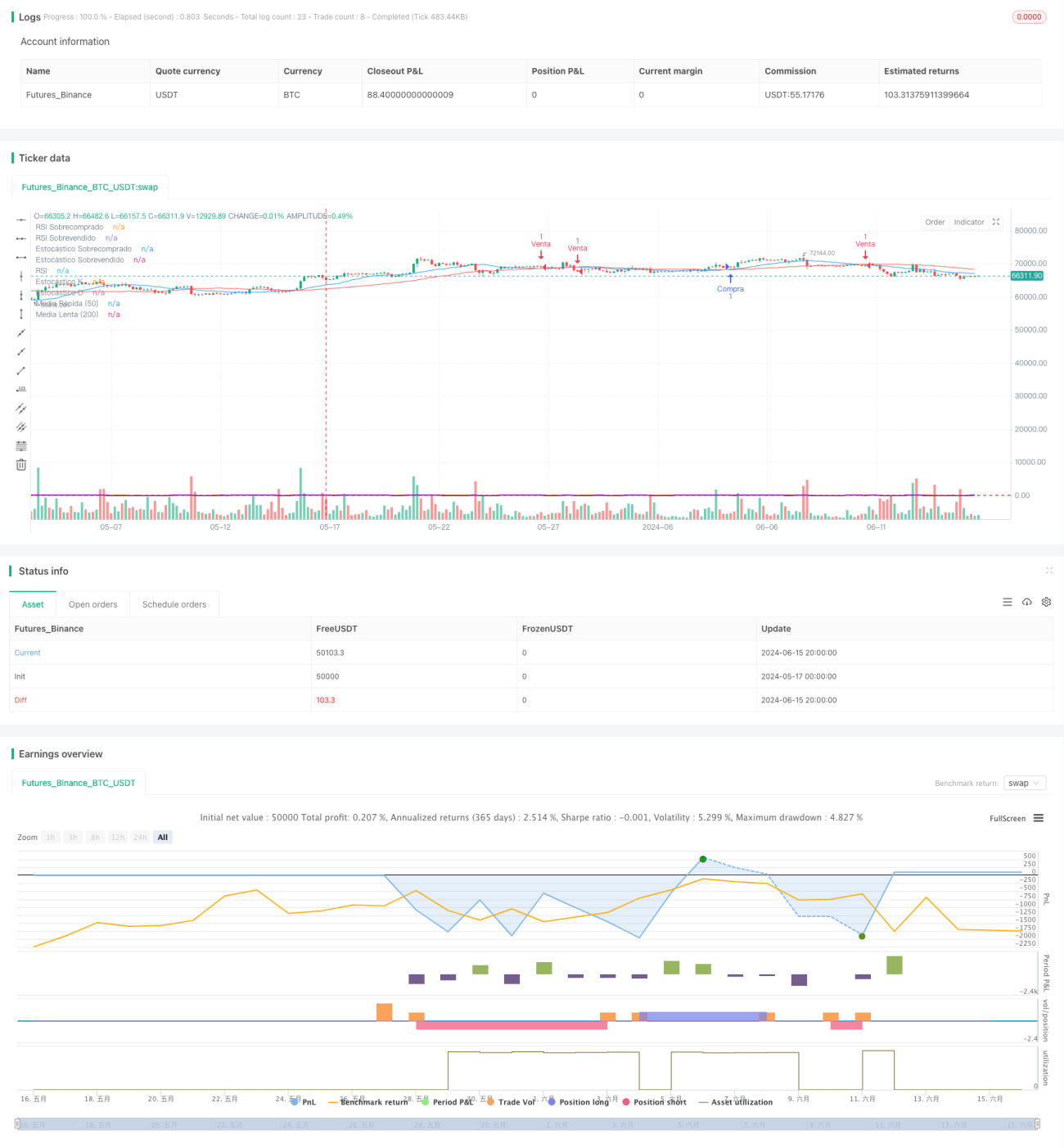

Strategi ini menggabungkan persilangan dua moving average, RSI dan Stochastic, dengan pengesahan bersama daripada pelbagai penunjuk teknikal untuk mencari peluang dagangan jangka pendek dengan kadar kemenangan yang tinggi. Strategi ini menggunakan persilangan dua moving average 20 hari dan 50 hari sebagai isyarat dagangan utama, sambil menggabungkan RSI dan Stochastic sebagai pertimbangan tambahan untuk pengesahan kedua. Selain itu, strategi ini juga menggunakan ATR sebagai asas untuk stop loss dan take profit, dengan nisbah risiko-ganjaran tetap untuk menguruskan kedudukan, berusaha mendapatkan keuntungan yang stabil sambil mengawal risiko.

Prinsip Strategi

- Kira dua moving average 20 hari dan 50 hari. Apabila moving average jangka pendek melintasi ke atas moving average jangka panjang, isyarat beli dihasilkan; sebaliknya, isyarat jual dihasilkan.

- Memperkenalkan penunjuk RSI sebagai pertimbangan tambahan. Hanya apabila RSI tidak mencapai zon terlebih beli atau terlebih jual, barulah kedudukan dibuka.

- Memperkenalkan penunjuk Stochastic sebagai pertimbangan tambahan. Hanya apabila garis K Stochastic tidak mencapai zon terlebih beli atau terlebih jual, barulah kedudukan dibuka.

- Gunakan ATR untuk mengira kedudukan stop loss dan take profit, dengan nisbah risiko-ganjaran 1:2 menetapkan harga stop loss dan take profit.

- Untuk kedudukan beli, stop loss ditetapkan pada harga terendah tolak ATR, take profit pada harga tertinggi ditambah 2 kali ATR; untuk kedudukan jual, stop loss ditetapkan pada harga tertinggi tambah ATR, take profit pada harga terendah tolak 2 kali ATR.

Kelebihan Strategi

- Persilangan dua moving average adalah penunjuk penentuan arah aliran yang mudah digunakan, dan gabungan dengan RSI serta Stochastic boleh menapis isyarat palsu dengan berkesan.

- RSI dan Stochastic membantu menilai sama ada pasaran berada dalam keadaan terlebih beli atau terlebih jual, mengelakkan kemasukan dalam keadaan pasaran yang melampau.

- Kaedah pengurusan kedudukan dengan nisbah risiko-ganjaran tetap membolehkan keuntungan yang agak stabil diperoleh sambil mengawal risiko keseluruhan.

- Parameter boleh laras, sesuai untuk persekitaran pasaran dan gaya dagangan yang berbeza.

Risiko Strategi

- Strategi berasaskan arah aliran cenderung menghasilkan banyak isyarat palsu dalam pasaran yang tidak menentu, menyebabkan dagangan kerap dan kehilangan modal.

- Stop loss dengan nisbah tetap boleh menyebabkan kerugian tunggal yang besar, melemahkan lengkung modal.

- Kekurangan pertimbangan dalam pengurusan kedudukan dan pengurusan modal menyukarkan untuk menghadapi keadaan pasaran yang melampau.

Arah Pengoptimuman Strategi

- Memperkenalkan lebih banyak penunjuk teknikal yang berkesan untuk meningkatkan ketepatan dan kebolehpercayaan isyarat.

- Mengoptimumkan kaedah penetapan stop loss dan take profit dengan cara yang lebih dinamik dan pintar untuk meningkatkan tahap keuntungan strategi.

- Dalam pengurusan kedudukan, boleh menggabungkan penunjuk turun naik seperti ATR untuk menyesuaikan kedudukan secara dinamik.

- Dalam pengurusan modal, memperkenalkan kaedah seperti belanjawan risiko dan formula Kelly untuk meningkatkan kecekapan penggunaan modal.

Ringkasan

Strategi ini adalah strategi dagangan jangka pendek berdasarkan dua moving average, RSI dan Stochastic. Melalui pengesahan bersama daripada pelbagai penunjuk teknikal, ia mengawal risiko dagangan sambil memanfaatkan peluang arah aliran. Logik strategi adalah jelas, parameter mudah dioptimumkan, sesuai digunakan oleh pelabur yang berdagang jangka pendek. Walau bagaimanapun, strategi ini mempunyai beberapa kelemahan, seperti keupayaan menangkap arah aliran yang terhad dan kekurangan pengurusan dinamik kedudukan serta modal. Masalah ini boleh diperbaiki dengan memperkenalkan lebih banyak penunjuk teknikal, mengoptimumkan isyarat dan pengurusan kedudukan, dengan harapan dapat meningkatkan prestasi strategi dengan lebih lanjut.

- 1