Strategi Ambil Untung dan Henti Rugi Posisi Long Mengikut Jejak Aliran SUPERTREND

Gambaran Keseluruhan

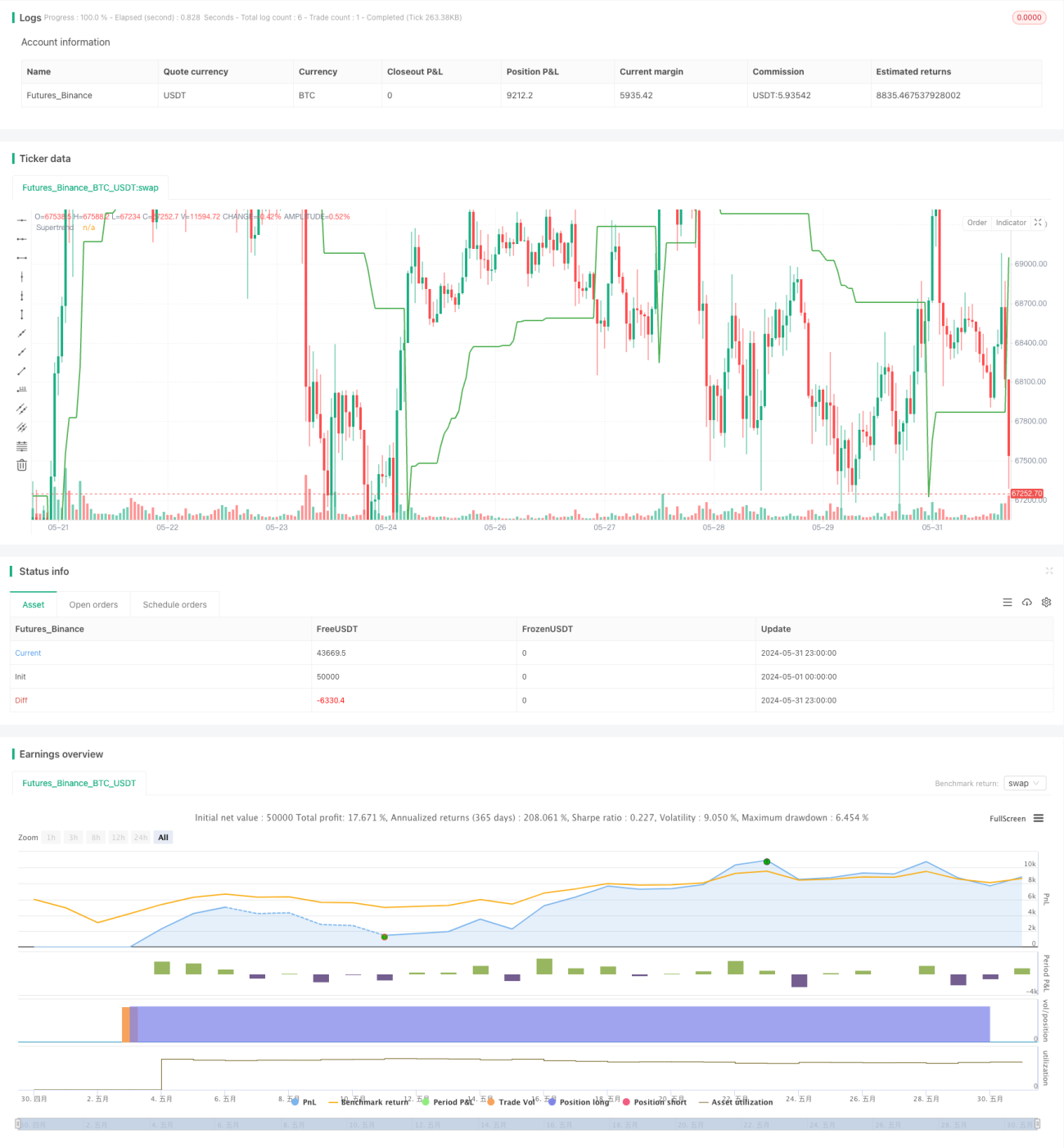

Strategi ini menggunakan penunjuk Supertrend untuk menentukan masa masuk dan keluar dagangan. Supertrend adalah penunjuk pengikut trend yang menggabungkan konsep sokongan dan rintangan dinamik serta penembusan harga. Strategi ini bertujuan untuk menangkap peningkatan trend yang kukuh sambil mengawal risiko dengan ketat, dan berdagang dengan nisbah risiko-ke-ganjaran 1:5. Apabila harga menembusi jalur atas Supertrend, posisi beli dibuka, dan harga henti rugi serta ambil untung ditetapkan berdasarkan nisbah risiko-ke-ganjaran yang telah ditetapkan. Sebaik sahaja harga jatuh di bawah jalur bawah Supertrend, strategi akan menutup posisi beli.

Prinsip Strategi

- Kira jalur atas dan bawah penunjuk Supertrend. Supertrend menggunakan ATR (Purata Julat Sebenar) dan faktor untuk mengira tahap sokongan dan rintangan dinamik.

- Semak syarat buka posisi beli: Apabila harga penutup menembusi jalur atas Supertrend, buka posisi beli.

- Kira harga henti rugi dan ambil untung: Berdasarkan harga penutup semasa dan nisbah risiko-ke-ganjaran yang telah ditetapkan (cth. 1:5), kira harga henti rugi dan ambil untung.

- Hantar pesanan beli: Buka posisi beli dengan harga henti rugi dan ambil untung yang telah dikira.

- Semak syarat tutup posisi beli: Apabila harga penutup jatuh di bawah jalur bawah Supertrend, tutup posisi beli.

Analisis Kelebihan

- Pengikut trend: Penunjuk Supertrend dapat menangkap trend yang kukuh dengan berkesan, membantu strategi mendapat keuntungan dalam peningkatan trend.

- Henti rugi dinamik: Dengan menggunakan ATR untuk mengira tahap sokongan dan rintangan dinamik, Supertrend menyediakan henti rugi dinamik untuk mengawal risiko.

- Kawalan risiko-ke-ganjaran: Strategi ini membolehkan pengguna menetapkan nisbah risiko-ke-ganjaran (cth. 1:5) untuk mengawal risiko dan potensi ganjaran setiap dagangan.

- Mudah digunakan: Logik strategi jelas, mudah difahami dan dilaksanakan.

Analisis Risiko

- Pembalikan trend: Dalam pembalikan trend secara tiba-tiba, strategi ini mungkin mengalami kerugian kerana ia bergantung kepada kesinambungan trend.

- Kepekaan parameter: Prestasi strategi mungkin sensitif terhadap parameter Supertrend (seperti faktor ATR dan panjang ATR). Parameter yang tidak sesuai boleh menyebabkan isyarat palsu.

- Kekurangan turun naik: Dalam persekitaran pasaran yang kurang turun naik, strategi ini mungkin tidak berkesan dengan baik kerana harga mungkin berayun di antara jalur atas dan bawah, menyebabkan dagangan yang kerap dan kerugian komisen.

Arah Pengoptimuman

- Pengoptimuman parameter dinamik: Laksanakan program pengoptimuman parameter untuk melaraskan parameter Supertrend secara dinamik mengikut keadaan pasaran yang berbeza. Ini boleh meningkatkan kebolehsuaian dan keteguhan strategi.

- Gabungkan penunjuk lain: Gabungkan penunjuk teknikal lain seperti RSI atau MACD untuk mengesahkan kekuatan trend dan menapis isyarat palsu.

- Penyesuaian persekitaran pasaran: Bangunkan logik untuk mengenal pasti keadaan pasaran yang berbeza (seperti trend, julat), dan laraskan parameter strategi atau matikan strategi dengan sewajarnya.

- Pengoptimuman pengurusan modal: Optimumkan saiz posisi dan peraturan pengurusan risiko untuk meningkatkan pulangan terlaras risiko strategi.

Ringkasan

Strategi ini menggunakan penunjuk Supertrend untuk mengikuti peningkatan trend yang kukuh sambil mengawal risiko dengan ketat. Ia menyediakan rangka kerja yang mudah namun berkesan untuk menangkap peluang trend. Walau bagaimanapun, strategi mungkin menghadapi risiko seperti pembalikan trend dan kepekaan parameter. Dengan mengoptimumkan parameter secara dinamik, menggabungkan penunjuk lain, menyesuaikan dengan persekitaran pasaran, dan mengoptimumkan pengurusan modal, strategi ini boleh dipertingkatkan lagi. Secara keseluruhan, strategi Supertrend ini menyediakan asas yang kukuh untuk dagangan pengikut trend.

- 1