Strategi Perdagangan Persilangan Dua Purata Bergerak dengan Take Profit dan Stop Loss Dinamik

Gambaran Keseluruhan

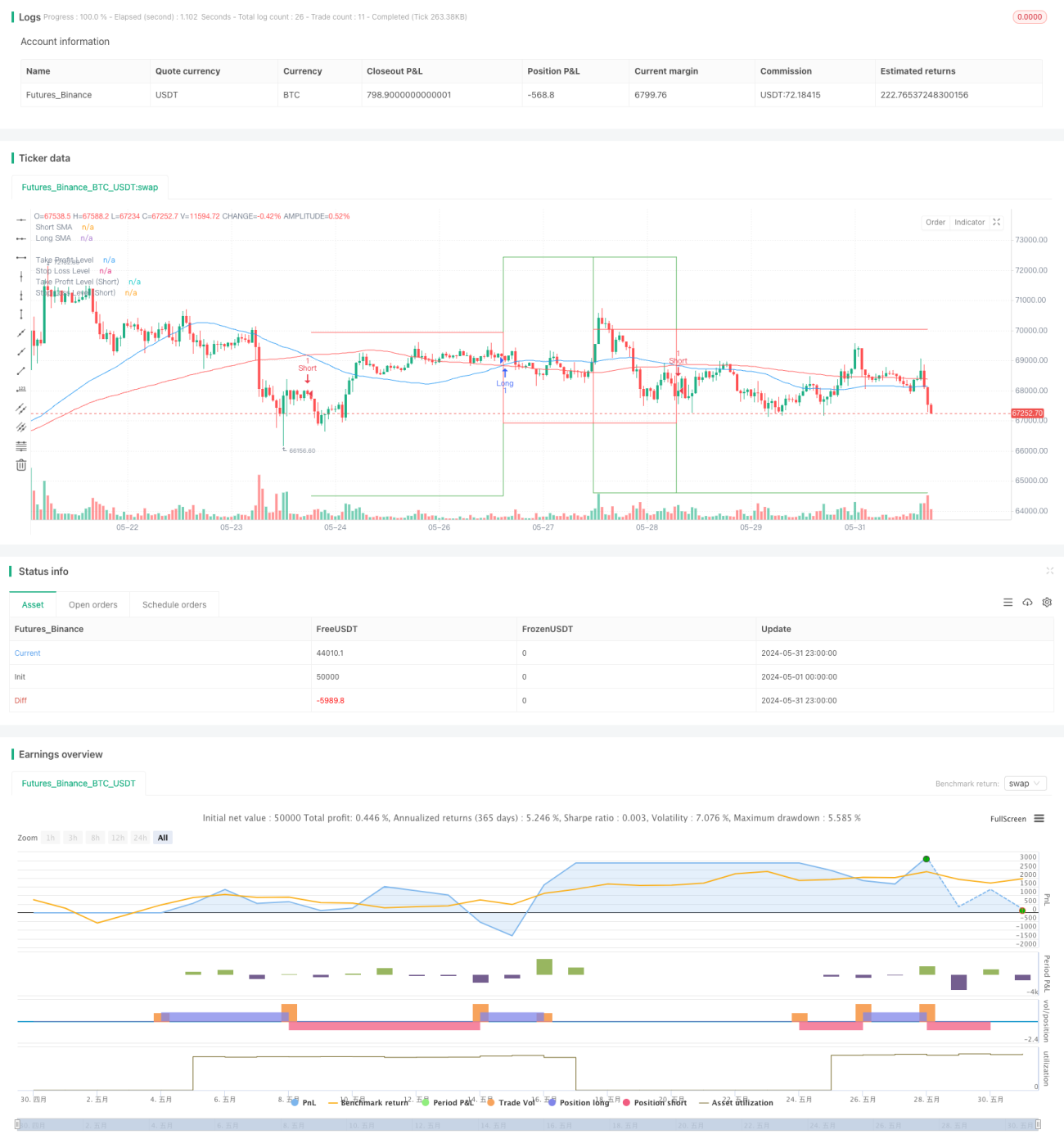

Strategi ini adalah sistem perdagangan automatik berdasarkan persilangan Purata Bergerak Mudah (SMA), digabungkan dengan mekanisme ambil untung dan henti rugi dinamik. Ia menggunakan dua SMA dengan tempoh berbeza, dan menghasilkan isyarat beli dan jual melalui persilangan kedua-duanya. Pada masa yang sama, strategi ini juga menetapkan tahap ambil untung dan henti rugi berdasarkan peratusan untuk mengawal risiko dan mengunci keuntungan.

Prinsip Strategi

- Menggunakan dua SMA: satu jangka pendek (50 tempoh) dan satu jangka panjang (100 tempoh).

- Apabila SMA jangka pendek melintasi ke atas SMA jangka panjang, isyarat beli dijana; apabila SMA jangka pendek melintasi ke bawah SMA jangka panjang, isyarat jual dijana.

- Setiap kali membuka posisi, tahap ambil untung dan henti rugi dikira berdasarkan harga semasa dan peratusan yang ditetapkan.

- Apabila harga mencapai tahap ambil untung atau henti rugi, posisi ditutup secara automatik.

- Strategi ini menandakan isyarat beli dan jual pada carta, serta melukis garis tahap ambil untung dan henti rugi.

Kelebihan Strategi

- Mudah difahami: Persilangan dua purata bergerak adalah kaedah analisis teknikal klasik, mudah difahami dan dilaksanakan.

- Mengikuti arah aliran: Mampu menangkap arah aliran jangka sederhana dan panjang, membolehkan keuntungan daripada pergerakan besar pasaran.

- Pengurusan risiko: Mengawal risiko setiap dagangan secara berkesan melalui penetapan henti rugi dan ambil untung dinamik.

- Automasi: Dilaksanakan sepenuhnya oleh program, mengurangkan gangguan manusia dan pengaruh emosi.

- Visualisasi: Isyarat dagangan dan tahap harga penting ditandakan dengan jelas pada carta, memudahkan analisis dan ujian semula.

Risiko Strategi

- Tidak sesuai untuk pasaran berayun: Dalam pasaran yang bergerak sisi, isyarat palsu mungkin kerap berlaku, menyebabkan kerugian berturut-turut.

- Ketinggalan: SMA sendiri mempunyai sifat ketinggalan, mungkin terlepas titik masuk terbaik atau melambatkan keluar.

- Risiko peratusan tetap: Menggunakan peratusan tetap untuk henti rugi dan ambil untung mungkin tidak sesuai untuk semua keadaan pasaran.

- Kekurangan penunjuk pengesahan lain: Hanya bergantung pada persilangan purata bergerak mungkin mengabaikan maklumat pasaran penting yang lain.

- Tidak mengambil kira kos dagangan: Dagangan yang kerap mungkin menghasilkan kos dagangan yang tinggi, menjejaskan keuntungan akhir.

Arah Pengoptimuman Strategi

- Menambah penapis: Boleh menambah volum dagangan, turun naik atau penunjuk teknikal lain sebagai syarat penapisan untuk mengurangkan isyarat palsu.

- Melaraskan tempoh SMA secara dinamik: Melaraskan panjang SMA secara automatik berdasarkan turun naik pasaran untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

- Mengoptimumkan ambil untung dan henti rugi: Pertimbangkan penggunaan ATR (Purata Julat Sebenar) untuk menetapkan tahap ambil untung dan henti rugi yang dinamik, agar lebih sesuai dengan turun naik pasaran.

- Menambah pengesahan arah aliran: Menggabungkan penunjuk arah aliran lain seperti MACD atau ADX untuk meningkatkan kebolehpercayaan isyarat dagangan.

- Menambah pengurusan kedudukan: Melaraskan saiz kedudukan setiap dagangan secara dinamik berdasarkan saiz akaun dan turun naik pasaran.

- Penapis masa: Menambah had tetingkap masa dagangan untuk mengelakkan tempoh turun naik yang tinggi atau kecairan yang rendah.

- Kawalan penurunan: Menambah had penurunan maksimum untuk menghentikan dagangan apabila kerugian berturut-turut mencapai tahap tertentu.

Kesimpulan

Strategi perdagangan berdasarkan persilangan dua purata bergerak ini menyediakan rangka kerja yang mudah dan berkesan, sesuai untuk pemula memulakan perdagangan automatik. Ia menggabungkan elemen mengikuti arah aliran dan pengurusan risiko, melindungi modal melalui penetapan ambil untung dan henti rugi dinamik. Walau bagaimanapun, untuk mencapai hasil yang lebih baik dalam perdagangan sebenar, pengoptimuman dan penambahbaikan lanjut diperlukan. Pertimbangan boleh diberikan untuk menambah lebih banyak penunjuk teknikal sebagai penapis, mengoptimumkan kaedah penetapan ambil untung dan henti rugi, serta memperkenalkan strategi pengurusan kedudukan yang lebih kompleks. Pada masa yang sama, ujian semula dan pengesahan yang mencukupi dalam pelbagai persekitaran pasaran dan jangka masa adalah penting. Dengan penambahbaikan berterusan dan penyesuaian terhadap perubahan pasaran, strategi ini berpotensi menjadi sistem perdagangan yang boleh dipercayai.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1