Fibonacci RSI Golden Cross Penjejakan Trend Kuantitatif Strategi Perdagangan Kuantitatif

Gambaran keseluruhan

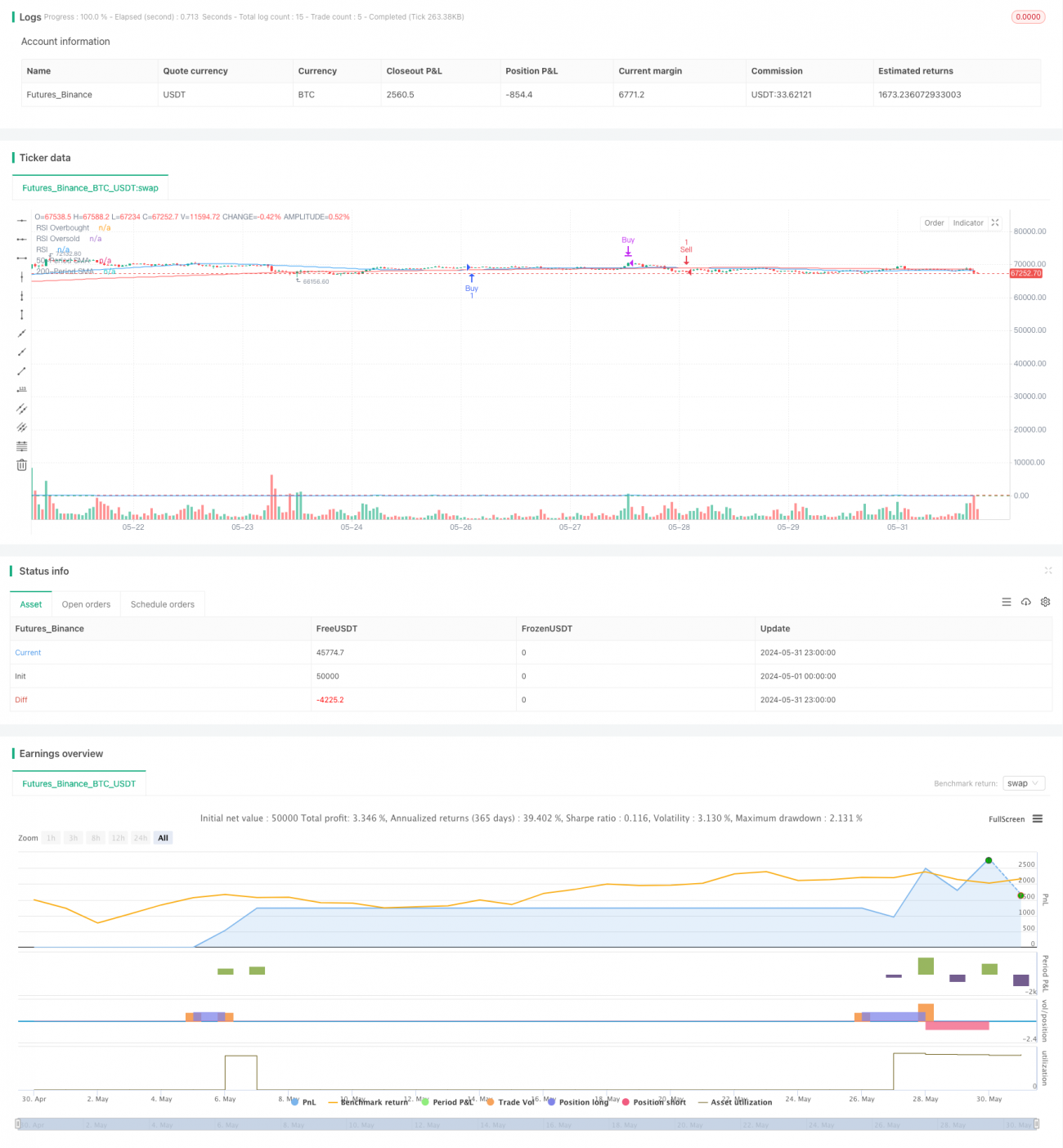

Strategi ini adalah sistem perdagangan yang rumit yang menggabungkan beberapa petunjuk teknikal yang bertujuan untuk menangkap trend pasaran dan berdagang pada masa yang optimum. Ia menggunakan konsep seperti indeks relatif lemah (RSI), purata bergerak sederhana (SMA), tahap penarikan Fibonacci, dan persilangan emas dan persilangan mati.

Prinsip Strategi

Logik teras strategi ini merangkumi beberapa komponen utama:

- Menggunakan RSI 14 kitaran untuk mengukur keadaan pasaran yang terlalu beli dan terlalu jual.

- Pengiraan purata bergerak sederhana 50 dan 200 kitaran untuk menentukan arah trend keseluruhan dan potensi isyarat silang.

- Dinamika mengira dan memetakan tahap Fibonacci Retracement ((38.2%, 50%, 61.8%), berdasarkan harga tertinggi dan terendah dalam 50 kitaran terakhir.

- Mendefinisikan persilangan emas (di atas garis purata jangka pendek melalui garis purata jangka panjang) dan persilangan kematian (di bawah garis purata jangka pendek melalui garis purata jangka panjang) sebagai isyarat perubahan trend yang berpotensi.

- Syarat kemasukan dan kemasukan digabungkan dengan petunjuk di atas:

- Masuk dengan banyak mata: terdapat persilangan emas dengan harga 50% di atas tahap Fibonacci dan RSI di bawah 70.

- Kemasukan kosong: terdapat salib kematian, harga di bawah tahap Fibonacci 50%, dan RSI lebih tinggi daripada 30.

- Posisi Berhampiran: RSI melebihi 70 <unk>

- Posisi kosong: RSI kurang daripada 30.

Kelebihan Strategik

- Gabungan pelbagai indikator: Dengan menggabungkan RSI, purata bergerak dan pengunduran Fibonacci, strategi dapat menganalisis pasaran dari pelbagai sudut, meningkatkan kebolehpercayaan isyarat.

- Pengesanan Trend: Menggunakan Gold Cross dan Death Cross membantu menangkap permulaan trend besar dan meningkatkan potensi keuntungan.

- Pengurusan risiko: Menggunakan RSI sebagai titik henti untuk mengawal risiko.

- Penyesuaian dinamik: Tahap pengunduran Fibonacci akan disesuaikan mengikut pergerakan harga terkini, membolehkan strategi menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Visualisasi: Strategi memaparkan petunjuk utama dan tahap Fibonacci pada carta untuk memudahkan peniaga memahami keadaan pasaran secara langsung.

Risiko Strategik

- Penembusan palsu: Dalam pasaran yang bergolak, isyarat penembusan palsu boleh berlaku secara kerap, menyebabkan kerugian berterusan.

- Ketinggalan: Purata bergerak dan RSI adalah penunjuk ketinggalan, yang mungkin tidak bertindak balas dalam pasaran yang berubah dengan cepat.

- Overtrading: Kombinasi pelbagai indikator boleh menyebabkan terlalu banyak isyarat perdagangan, meningkatkan kos perdagangan.

- Sensitiviti parameter: Kesan strategi sangat bergantung kepada parameter yang dipilih, seperti kitaran RSI, kitaran purata bergerak, dan sebagainya, yang perlu dioptimumkan dengan teliti.

- Siklus masa tunggal: hanya berjalan pada kitaran 15 minit, mungkin mengabaikan maklumat trend penting dalam kitaran masa yang lebih besar.

Arah pengoptimuman strategi

- Analisis kitaran masa berbilang: memperkenalkan kitaran masa yang lebih besar (seperti 1 jam, 4 jam) untuk mengesahkan trend utama, meningkatkan kualiti isyarat.

- Penyesuaian parameter dinamik: RSI dan purata bergerak secara berkala disesuaikan secara automatik dengan turun naik pasaran untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Menambah analisis kuantiti urus niaga: Gabungan penunjuk kuantiti urus niaga, seperti OBV atau CMF, untuk mengesahkan keberkesanan trend harga.

- Strategi pengoptimuman berhenti: Selain menggunakan tahap RSI, anda juga boleh mempertimbangkan menggunakan ATR (Average True Rate) untuk menetapkan berhenti dinamik.

- Memperkenalkan pembelajaran mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan proses penjanaan isyarat, meningkatkan kemampuan adaptasi strategi.

- Meningkatkan kitaran pengujian semula: Ujian semula strategi untuk jangka masa yang lebih lama, di bawah keadaan pasaran yang berbeza, untuk memastikan kestabilan.

- Pertimbangkan untuk memasukkan indikator sentimen seperti VIX atau nisbah Put/Call untuk menangkap peluang perdagangan yang disebabkan oleh perubahan sentimen pasaran.

ringkaskan

Strategi perdagangan kuantitatif yang mengesan trend Fibonacci RSI Gold Crossover Multi-Cycle ini menunjukkan bagaimana menggabungkan beberapa alat analisis teknikal klasik untuk membuat satu sistem perdagangan yang kompleks dan menyeluruh. Strategi ini bertujuan untuk menangkap trend pasaran yang kuat dengan menggabungkan RSI, pergerakan rata-rata crossover dan Fibonacci retracement, dan menggunakan tahap overbought dan oversold untuk menguruskan risiko.

Walaupun strategi ini mempunyai kelebihan menganalisis pasaran dari pelbagai sudut, masih terdapat beberapa risiko yang berpotensi, seperti isyarat pecah palsu dan kemungkinan perdagangan berlebihan. Untuk meningkatkan lagi prestasi dan kestabilan strategi, anda boleh mempertimbangkan untuk memperkenalkan analisis kitaran masa berbilang, penyesuaian parameter dinamik, pengesahan jumlah transaksi dan lain-lain.

Secara keseluruhannya, strategi ini memberikan titik permulaan yang baik untuk peniaga kuantitatif, menunjukkan bagaimana untuk mengintegrasikan pelbagai petunjuk teknikal ke dalam satu sistem perdagangan yang konsisten. Dengan pengoptimuman dan pengesanan berterusan, strategi ini berpotensi menjadi alat pengesanan trend yang kuat untuk pelbagai keadaan pasaran.

- 1