Strategi Perdagangan Pembalikan Min Jalur Bollinger dengan Penapisan Volume

Gambaran Keseluruhan

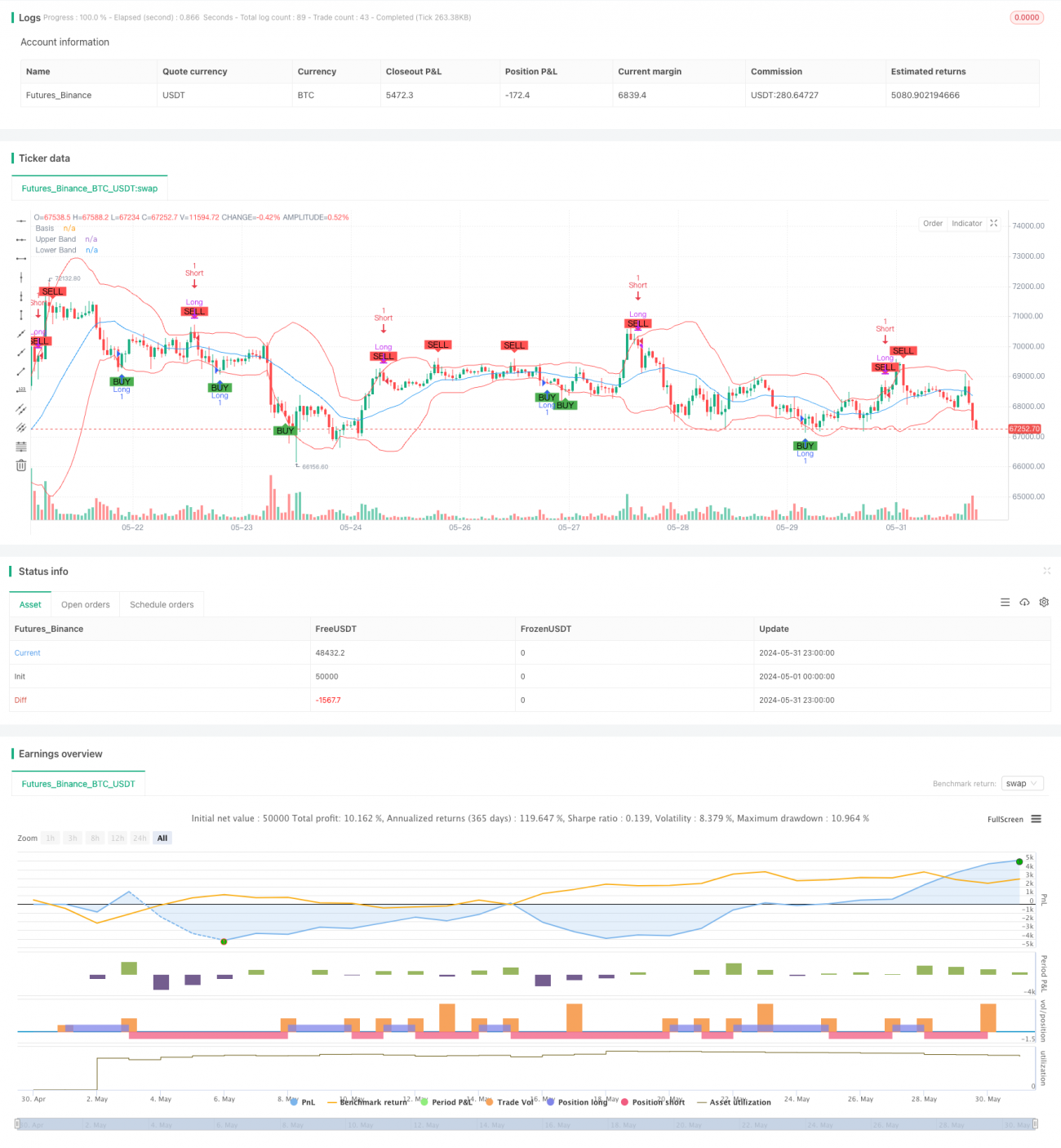

Strategi ini adalah sistem perdagangan berdasarkan prinsip Bollinger Bands dan mean reversion, yang turut menggabungkan penapis volum. Strategi ini memanfaatkan pergerakan harga di antara jalur atas dan bawah Bollinger Bands. Ia membeli apabila harga menyentuh jalur bawah, dan menjual apabila harga menyentuh jalur atas, untuk menangkap peluang harga kembali ke nilai purata. Dengan memperkenalkan penapis volum, strategi ini meningkatkan kebolehpercayaan isyarat dagangan, mengelakkan kesilapan dalam keadaan kecairan yang rendah.

Prinsip Strategi

-

Tetapan Bollinger Bands:

- Menggunakan tempoh 20 hari sebagai kitaran pengiraan.

- Jalur tengah adalah purata pergerakan mudah (SMA) 20 hari.

- Jalur atas dan bawah adalah jalur tengah ditambah/dikurangkan 2 kali sisihan piawai.

-

Isyarat Dagangan:

- Isyarat beli: harga menembusi ke atas dari bawah jalur bawah Bollinger Bands.

- Isyarat jual: harga menembusi ke bawah dari atas jalur atas Bollinger Bands.

-

Penapis Volum:

- Pilihan untuk mengaktifkan atau tidak penapis volum.

- Volum mestilah melebihi ambang yang ditetapkan (lalai 100,000) untuk mencetuskan isyarat dagangan.

-

Pelaksanaan Dagangan:

- Buka kedudukan beli (long) apabila isyarat beli muncul.

- Tutup kedudukan beli dan buka kedudukan jual (short) apabila isyarat jual muncul.

- Tutup kedudukan jual apabila isyarat beli muncul.

- Jika penapis volum diaktifkan, dagangan hanya dilaksanakan apabila syarat volum dipenuhi.

Kelebihan Strategi

-

Prinsip Mean Reversion: Memanfaatkan ciri pergerakan harga kewangan yang cenderung kembali ke purata, meningkatkan kebarangkalian keuntungan.

-

Penyesuaian Dinamik: Bollinger Bands secara automatik menyesuaikan kedudukan jalur atas dan bawah berdasarkan turun naik pasaran, membolehkan strategi menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Kawalan Risiko: Melalui tetapan jalur atas dan bawah Bollinger Bands, strategi menyediakan paras henti rugi dan ambil untung semula jadi.

-

Pengesahan Volum: Pengenalan penapis volum meningkatkan kebolehpercayaan isyarat dagangan, mengurangkan risiko penembusan palsu.

-

Dagangan Dua Hala: Strategi menyokong kedudukan beli dan jual, membolehkan penggunaan sepenuhnya peluang dua hala pasaran.

-

Visualisasi: Melalui carta yang memaparkan Bollinger Bands dan isyarat dagangan, memudahkan pemahaman visual dan analisis prestasi strategi.

Risiko Strategi

-

Risiko Pasaran Berombak: Dalam pasaran yang berombak mendatar, kerap menyentuh jalur atas dan bawah Bollinger Bands boleh menyebabkan kerugian berturut-turut.

-

Kelemahan dalam Pasaran Bertrend: Dalam pasaran bertrend kuat, strategi mungkin terlepas pergerakan besar, atau kerap menutup kedudukan yang mengehadkan keuntungan.

-

Risiko Penembusan Palsu: Walaupun terdapat penapis volum, masih mungkin berlaku penembusan palsu yang menyebabkan dagangan salah.

-

Kepekaan Parameter: Tetapan kitaran Bollinger Bands, gandaan dan ambang volum memberi kesan besar kepada prestasi strategi. Tetapan yang tidak sesuai boleh menyebabkan dagangan berlebihan atau terlepas peluang.

-

Gelinciran dan Kos Dagangan: Dagangan yang kerap boleh menyebabkan kos dagangan yang tinggi, menjejaskan pulangan keseluruhan.

Arah Pengoptimuman Strategi

-

Penapis Trend: Memperkenalkan penunjuk trend tambahan (seperti purata pergerakan atau ADX) untuk menyesuaikan tingkah laku strategi dalam pasaran bertrend kuat.

-

Pengoptimuman Parameter Dinamik: Melaraskan parameter Bollinger Bands dan ambang volum secara automatik berdasarkan turun naik pasaran, meningkatkan penyesuaian strategi.

-

Pengoptimuman Henti Rugi: Memperkenalkan henti rugi menjejak atau henti rugi dinamik berasaskan ATR untuk mengawal risiko dengan lebih baik.

-

Pengesahan Isyarat: Menggabungkan penunjuk teknikal lain (seperti RSI atau MACD) untuk pengesahan kedua isyarat dagangan, meningkatkan ketepatan.

-

Pengurusan Pegangan: Melaksanakan logik ambil untung separa dan penambahan kedudukan, mengoptimumkan pengurusan modal dan nisbah risiko-pulangan.

-

Penapis Masa: Menambah had waktu dagangan, mengelakkan tempoh turun naik tinggi atau kecairan rendah.

-

Ujian Belakang dan Pengoptimuman: Menjalankan ujian belakang sejarah yang lebih komprehensif, dan menggunakan kaedah seperti algoritma genetik untuk mengoptimumkan kombinasi parameter.

Kesimpulan

Strategi perdagangan mean reversion dengan Bollinger Bands dan penapis volum adalah sistem dagangan kuantitatif yang menggabungkan analisis teknikal dan prinsip statistik. Dengan memanfaatkan ciri pergerakan harga dalam Bollinger Bands dan pengesahan volum, strategi ini menyasarkan untuk menangkap peluang pembalikan jangka pendek pasaran. Walaupun strategi menunjukkan prestasi baik dalam pasaran berombak, masih ada ruang penambahbaikan dalam menangani trend kuat dan mengurus risiko. Dengan memperkenalkan penapis tambahan, pelarasan parameter dinamik dan strategi pengurusan modal yang lebih kompleks, kestabilan dan keuntungannya dalam persekitaran pasaran yang berbeza boleh ditingkatkan. Pelabur yang menggunakan strategi ini harus memahami sepenuhnya kelebihan dan batasannya, serta membuat pelarasan parameter dan kawalan risiko yang sesuai berdasarkan toleransi risiko dan penilaian pasaran peribadi.

- 1