Strategi Pembalikan Momentum Saluran Keltner Dinamik

Gambaran Keseluruhan

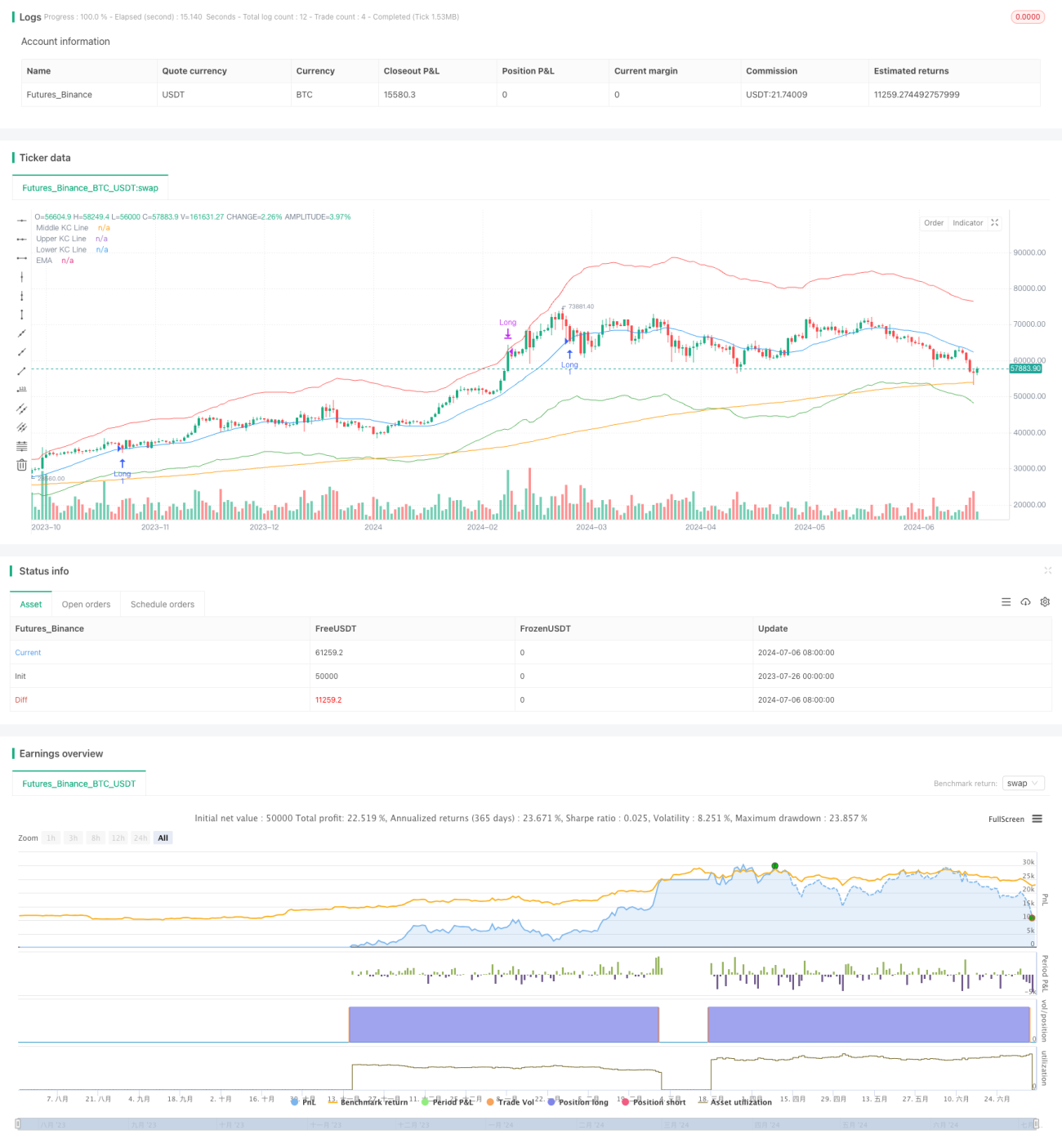

Strategi Pembalikan Momentum Saluran Keltner Dinamik adalah sistem perdagangan kompleks yang menggabungkan beberapa penunjuk teknikal. Strategi ini terutamanya menggunakan Saluran Keltner, Purata Bergerak Eksponen (EMA) dan Purata Julat Sebenar (ATR) untuk mengenal pasti titik masuk dan keluar yang berpotensi dalam pasaran. Idea terasnya adalah untuk menangapi momentum pasaran selepas berlaku pullback, sambil menggabungkan elemen pengesanan arah aliran.

Komponen utama strategi ini termasuk:

- Saluran Keltner: Digunakan untuk mengenal pasti keadaan terlebih beli dan terlebih jual dalam pasaran.

- Purata Bergerak Eksponen (EMA): Bertindak sebagai penapis arah aliran.

- Purata Julat Sebenar (ATR): Digunakan untuk penetapan stop loss dinamik.

Syarat masuk strategi direka dengan teliti, memerlukan harga menyentuh jalur luar Saluran Keltner, kemudian jatuh semula ke jalur tengah, dan harga penutup berada di atas atau di bawah EMA. Reka bentuk ini bertujuan untuk menangapi potensi pembalikan atau kesinambungan arah aliran selepas pergerakan besar dalam pasaran.

Syarat keluar juga berdasarkan Saluran Keltner, apabila harga mencapai atau melebihi sempadan saluran yang sepadan, strategi akan menutup kedudukan secara automatik. Selain itu, strategi ini juga menggunakan mekanisme stop loss dinamik berdasarkan ATR, memberikan fleksibiliti dan kebolehsuaian untuk pengurusan risiko.

Prinsip Strategi

Prinsip teras Strategi Pembalikan Momentum Saluran Keltner Dinamik boleh dibahagikan kepada beberapa bahagian utama:

-

Tetapan Saluran Keltner:

Strategi menggunakan Purata Bergerak Mudah (SMA) 20 tempoh sebagai garis asas Saluran Keltner, lebar saluran ditetapkan pada 6 kali ATR. Tetapan ini membolehkan saluran menyesuaikan diri secara dinamik dengan perubahan volatiliti pasaran. -

Penapis Arah Aliran:

Menggunakan EMA 280 tempoh sebagai penunjuk arah aliran jangka panjang. Ini membantu memastikan arah perdagangan selari dengan arah aliran pasaran keseluruhan. -

Syarat Masuk:

- Masuk beli: Memerlukan dalam 120 tempoh yang lalu, jalur atas telah disentuh, bayang lilin semasa menyentuh jalur tengah, dan harga penutup berada di atas EMA.

- Masuk jual: Memerlukan dalam 120 tempoh yang lalu, jalur bawah telah disentuh, bayang lilin semasa menyentuh jalur tengah, dan harga penutup berada di bawah EMA.

-

Syarat Keluar:

- Keluar beli: Apabila harga tinggi mencapai atau melebihi jalur atas.

- Keluar jual: Apabila harga rendah mencapai atau menembusi jalur bawah.

-

Pengurusan Risiko:

Menggunakan ATR 35 tempoh untuk mengira stop loss dinamik, jarak stop loss ditetapkan pada 5.5 kali ATR. Kaedah ini boleh melaraskan tahap stop loss secara automatik berdasarkan volatiliti pasaran.

Konsep reka bentuk strategi adalah untuk mencari peluang pembalikan atau kesinambungan arah aliran yang berpotensi selepas pergerakan ketara dalam pasaran (menyentuh jalur luar Saluran Keltner). Keperluan menyentuh jalur tengah membantu mengesahkan pullback harga, manakala EMA digunakan untuk memastikan arah perdagangan selari dengan arah aliran keseluruhan.

Kelebihan Strategi

-

Sinergi Pelbagai Penunjuk: Menggabungkan Saluran Keltner, EMA dan ATR, menyediakan perspektif analisis pasaran yang menyeluruh, membantu mengurangkan isyarat palsu.

-

Kebolehsuaian Dinamik: Dengan menggunakan ATR untuk menetapkan lebar Saluran Keltner dan jarak stop loss, strategi secara automatik menyesuaikan diri dengan perubahan volatiliti di bawah keadaan pasaran yang berbeza.

-

Pengesahan Arah Aliran: Menggunakan EMA sebagai penapis arah aliran tambahan membantu meningkatkan kadar kejayaan perdagangan, mengelakkan perdagangan bertentangan arah aliran.

-

Mekanisme Masuk Fleksibel: Dengan memerlukan harga jatuh semula ke jalur tengah selepas menyentuh jalur luar, strategi dapat menangapi peluang pembalikan atau kesinambungan arah aliran yang berpotensi, tanpa memasuki terlalu awal atau terlepas peluang perdagangan penting.

-

Strategi Keluar Jelas: Syarat keluar berdasarkan Saluran Keltner menyediakan sasaran keuntungan yang jelas untuk perdagangan, membantu mengunci keuntungan.

-

Pengurusan Risiko: Mekanisme stop loss dinamik berdasarkan ATR dapat melaraskan tahap stop loss secara automatik mengikut volatiliti pasaran, memberikan kawalan risiko yang lebih baik.

-

Parameter Boleh Laras: Strategi menyediakan pelbagai parameter boleh laras, seperti panjang ATR, pengganda Saluran Keltner, panjang EMA, dan lain-lain, membolehkan pedagang mengoptimumkan mengikut pasaran dan jangka masa yang berbeza.

-

Pelaksanaan Kod Ringkas: Walaupun logik strategi agak kompleks, pelaksanaan kod adalah ringkas dan jelas, memudahkan pemahaman dan penyelenggaraan.

Risiko Strategi

-

Kepekaan Parameter: Prestasi strategi mungkin sangat sensitif terhadap tetapan parameter. Keadaan pasaran yang berbeza mungkin memerlukan tetapan parameter yang berbeza, meningkatkan kesukaran pengoptimuman dan penyelenggaraan strategi.

-

Ketinggalan: Penggunaan penunjuk seperti purata bergerak dan ATR boleh menyebabkan kelewatan dalam isyarat, dalam pasaran yang berubah pantas mungkin terlepas peluang masuk atau keluar yang penting.

-

Risiko Penembusan Palsu: Dalam pasaran yang mendatar, harga mungkin kerap menyentuh sempadan Saluran Keltner, menyebabkan terlalu banyak isyarat palsu.

-

Kebergantungan Arah Aliran: Strategi mungkin berprestasi lebih baik dalam pasaran arah aliran yang kuat, tetapi dalam pasaran yang tidak menentu mungkin menghadapi stop loss yang kerap.

-

Risiko Pengoptimuman Berlebihan: Oleh kerana strategi menyediakan pelbagai parameter boleh laras, pedagang mungkin terperangkap dalam perangkap pengoptimuman berlebihan, menyebabkan prestasi strategi dalam perdagangan sebenar tidak seperti hasil ujian semula.

-

Perubahan Keadaan Pasaran: Strategi mungkin berprestasi baik dalam keadaan pasaran tertentu, tetapi prestasi mungkin merosot secara ketara apabila ciri pasaran berubah.

-

Risiko Pelaksanaan: Dalam perdagangan sebenar, disebabkan oleh gelinciran dan masalah kecairan, mungkin tidak dapat melaksanakan perdagangan pada harga yang ditetapkan dengan tepat, yang boleh menjejaskan prestasi keseluruhan strategi.

Untuk mengurangkan risiko ini, langkah-langkah berikut disyorkan:

- Melakukan ujian semula dan ujian hadapan yang mencukupi dalam pasaran dan jangka masa yang berbeza.

- Menggunakan kaedah pengoptimuman parameter yang teguh, mengelakkan pemasangan berlebihan.

- Pertimbangkan untuk menambah syarat penapis tambahan, seperti penunjuk volum, untuk mengurangkan isyarat palsu.

- Melaksanakan peraturan pengurusan modal yang ketat, mengehadkan pendedahan risiko setiap perdagangan.

- Memantau dan menilai prestasi strategi secara berkala, menyesuaikan parameter atau menghentikan perdagangan tepat pada masanya.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik:

Pertimbangkan untuk memperkenalkan mekanisme penyesuaian, melaraskan pengganda Saluran Keltner dan panjang EMA secara dinamik berdasarkan volatiliti atau kekuatan arah aliran pasaran. Ini boleh meningkatkan kebolehsuaian strategi terhadap keadaan pasaran yang berbeza. -

Analisis Pelbagai Jangka Masa:

Mengintegrasikan maklumat arah aliran jangka masa yang lebih tinggi, contohnya mempertimbangkan arah aliran mingguan dalam strategi harian. Ini membantu meningkatkan ketepatan arah perdagangan. -

Pengesahan Volum:

Memperkenalkan penunjuk volum sebagai isyarat pengesahan tambahan. Contohnya, memerlukan volum yang lebih tinggi daripada purata semasa masuk untuk meningkatkan kredibiliti perdagangan. -

Pengelasan Keadaan Pasaran:

Membangunkan sistem pengelasan keadaan pasaran untuk membezakan pasaran arah aliran dan pasaran tidak menentu. Menggunakan tetapan parameter atau peraturan perdagangan yang berbeza dalam keadaan pasaran yang berbeza. -

Pengoptimuman Ambil Untung:

Pertimbangkan untuk melaksanakan strategi ambil untung yang lebih kompleks, seperti ambil untung bergerak atau ambil untung separa, untuk mengimbangi risiko dan pulangan dengan lebih baik. -

Pengoptimuman Masuk:

Memperhalusi syarat masuk, contohnya memerlukan pengesahan pemulihan tertentu selepas harga menyentuh jalur tengah, atau menambah pengesahan penunjuk momentum. -

Integrasi Pembelajaran Mesin:

Meneroka penggunaan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter atau meramalkan masa masuk yang optimum. -

Analisis Korelasi:

Jika menggunakan strategi di beberapa pasaran, pertimbangkan untuk menambah analisis korelasi untuk mengelakkan risiko terpusat yang berlebihan. -

Faktor Pendorong Peristiwa:

Mengintegrasikan penapis berdasarkan fundamental atau peristiwa, contohnya mengelakkan perdagangan sebelum atau selepas pengeluaran data ekonomi penting. -

Kawalan Pengeluaran:

Menambah mekanisme kawalan pengeluaran keseluruhan, menghentikan perdagangan secara automatik apabila strategi mencapai pengeluaran maksimum yang telah ditetapkan.

Arah pengoptimuman ini bertujuan untuk meningkatkan keteguhan, kebolehsuaian dan prestasi keseluruhan strategi. Walau bagaimanapun, sebelum melaksanakan sebarang pengoptimuman, pastikan ujian dan pengesahan yang teliti dijalankan untuk memastikan penambahbaikan ini benar-benar dapat membawa peningkatan prestasi yang ketara.

Ringkasan

Strategi Pembalikan Momentum Saluran Keltner Dinamik adalah sistem perdagangan yang dirancang dengan teliti, yang menggabungkan beberapa penunjuk teknikal dengan bijak untuk menangapi peluang pembalikan dan kesinambungan arah aliran yang berpotensi dalam pasaran. Dengan menggunakan Saluran Keltner, EMA dan ATR, strategi ini bukan sahaja dapat mengenal pasti titik masuk yang berpotensi, tetapi juga menyediakan mekanisme pengurusan risiko dinamik.

Kelebihan teras strategi terletak pada kebolehsuaian dinamik dan kaedah analisis pasaran pelbagai dimensi. Dengan memerlukan harga jatuh semula ke jalur tengah selepas menyentuh jalur luar, digabungkan dengan pengesahan arah aliran EMA, strategi dapat menangapi pergerakan penting pasaran sambil mengekalkan kadar kejayaan yang tinggi. Selain itu, mekanisme stop loss dinamik berdasarkan ATR memberikan fleksibiliti untuk kawalan risiko.

Walau bagaimanapun, strategi ini juga menghadapi beberapa risiko yang berpotensi, seperti kepekaan parameter dan cabaran akibat perubahan keadaan pasaran. Untuk menangani risiko ini, kami mencadangkan beberapa arah pengoptimuman, termasuk pelarasan parameter dinamik, analisis pelbagai jangka masa, pengesahan volum, dan lain-lain. Cadangan pengoptimuman ini bertujuan untuk meningkatkan lagi keteguhan dan kebolehsuaian strategi.

Secara keseluruhan, Strategi Pembalikan Momentum Saluran Keltner Dinamik menyediakan pedagang dengan kaedah berstruktur untuk menganalisis dan mengambil bahagian dalam pasaran. Melalui pemantauan, ujian dan pengoptimuman yang berterusan, strategi ini berpotensi menjadi alat perdagangan yang boleh dipercayai. Walau bagaimanapun, seperti semua strategi perdagangan, ia bukanlah penyelesaian yang serba boleh. Pedagang harus melaksanakan dan menguruskan strategi ini dengan teliti berdasarkan toleransi risiko dan matlamat perdagangan mereka sendiri.

- 1