Strategi Kemasukan Dinamik Harga Rendah dan Henti Rugi Berasaskan RSI

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan berdasarkan Indeks Kekuatan Relatif (RSI) yang direka khusus untuk pasaran tertentu. Ia menggunakan zon terlebih jual dan terlebih beli RSI untuk menentukan titik masuk dan keluar, sambil menggabungkan mekanisme henti rugi dinamik untuk mengawal risiko. Idea utama strategi ini adalah untuk memasuki dagangan beli apabila pasaran terlebih jual, dan keluar apabila RSI meningkat semula ke kawasan terlebih beli atau mencapai peratusan kerugian maksimum yang telah ditetapkan.

Prinsip Strategi

-

Syarat Masuk: Apabila nilai RSI jatuh di bawah ambang masuk yang ditetapkan (lalai 24), strategi akan membuka posisi beli. RSI dikira menggunakan harga terendah hari ini, bukan harga tutup biasa, yang mungkin menjadikan strategi lebih sensitif terhadap titik rendah pasaran.

-

Syarat Keluar: Strategi mempunyai dua syarat keluar:

a) Apabila nilai RSI melebihi ambang keluar yang ditetapkan (lalai 72), menandakan pasaran mungkin terlebih beli, posisi ditutup.

b) Apabila peratusan kerugian melebihi toleransi kerugian maksimum yang ditetapkan (lalai 20%), henti rugi dicetuskan untuk menutup posisi. -

Pengurusan Kedudukan: Strategi secara lalai menggunakan 10% daripada jumlah nilai akaun sebagai jumlah dana bagi setiap dagangan.

-

Pengiraan RSI: RSI dikira menggunakan tempoh 14 hari, tetapi berdasarkan harga terendah dan bukannya harga tutup tradisional.

Kelebihan Strategi

-

Masuk Dinamik: Dengan menggunakan titik rendah RSI sebagai isyarat masuk, strategi dapat menangkap peluang pemulihan yang berpotensi apabila pasaran terlebih jual.

-

Kawalan Risiko: Menggabungkan dua mekanisme keluar iaitu penunjuk teknikal (RSI) dan henti rugi peratusan, membolehkan keuntungan diraih tepat pada masanya apabila pasaran bertukar arah, dan kerugian dikawal apabila keadaan tidak menguntungkan.

-

Fleksibiliti: Strategi membenarkan pengguna menyesuaikan tempoh pengiraan RSI, ambang masuk dan keluar, serta peratusan kerugian maksimum, menjadikannya boleh dilaraskan mengikut ciri pasaran yang berbeza.

-

Menggunakan Harga Rendah untuk Kira RSI: Kaedah pengiraan RSI yang tidak konvensional ini mungkin lebih mudah menangkap titik rendah ekstrem pasaran, membolehkan kemasukan pada harga yang lebih rendah.

-

Ringkas dan Jelas: Logik strategi agak mudah, mudah difahami dan dilaksanakan, serta memudahkan pengoptimuman dan pengembangan selanjutnya.

Risiko Strategi

-

Risiko Penembusan Palsu: Dalam pasaran yang sangat berombak, RSI mungkin kerap mencetuskan isyarat masuk, menyebabkan banyak dagangan dicetuskan dan kemudian dihenti rugi dengan cepat.

-

Kurang Mengikuti Trend: Strategi bergantung terutamanya pada isyarat pembalikan RSI, dalam pasaran bertrend kukuh ia mungkin menutup posisi terlalu awal, terlepas peluang keuntungan yang lebih besar.

-

Henti Rugi Peratusan Tetap: Walaupun mempunyai mekanisme henti rugi, peratusan henti rugi tetap mungkin tidak sesuai untuk semua keadaan pasaran, dalam sesetengah situasi ia mungkin terlalu longgar atau terlalu ketat.

-

Kebergantungan pada Satu Penunjuk: Strategi hanya bergantung pada penunjuk RSI, tanpa pengesahan daripada penunjuk teknikal lain atau faktor asas, meningkatkan risiko penilaian yang salah.

-

Batasan Pasaran Tertentu: Strategi direka untuk pasaran tertentu, mungkin tidak sesuai untuk jenis produk kewangan atau pasaran lain.

Arah Pengoptimuman Strategi

-

Gabungan Pelbagai Penunjuk: Pertimbangkan untuk memperkenalkan penunjuk teknikal lain seperti purata bergerak, Bollinger Bands, dan lain-lain, digabungkan dengan RSI untuk meningkatkan kebolehpercayaan isyarat.

-

Parameter Penyesuaian Sendiri: Boleh membangunkan mekanisme untuk melaraskan tempoh pengiraan RSI dan ambang masuk/keluar secara automatik berdasarkan turun naik pasaran, menjadikan strategi lebih adaptif.

-

Henti Rugi Dinamik: Tukar henti rugi peratusan tetap kepada henti rugi menjejak atau henti rugi berdasarkan ATR (Purata Julat Sebenar), yang mungkin lebih sesuai dengan keadaan turun naik pasaran yang berbeza.

-

Pengoptimuman Pengurusan Kedudukan: Pertimbangkan untuk melaraskan peratusan dana setiap dagangan secara dinamik berdasarkan kekuatan RSI atau turun naik pasaran, bukannya menggunakan 10% secara tetap.

-

Menambah Penapis Trend: Perkenalkan mekanisme penentuan arah aliran, contohnya menggunakan purata bergerak jangka panjang, untuk mengelakkan penutupan awal dalam arah aliran menaik yang kukuh.

-

Penapis Masa: Tambahkan had tetingkap masa dagangan untuk mengelakkan dagangan semasa pasaran kurang berombak atau kecairan rendah.

-

Ujian Belakang dan Pengoptimuman: Lakukan pengoptimuman parameter yang luas dan ujian belakang ke atas strategi untuk mencari kombinasi parameter yang berprestasi terbaik dalam pelbagai keadaan pasaran.

Kesimpulan

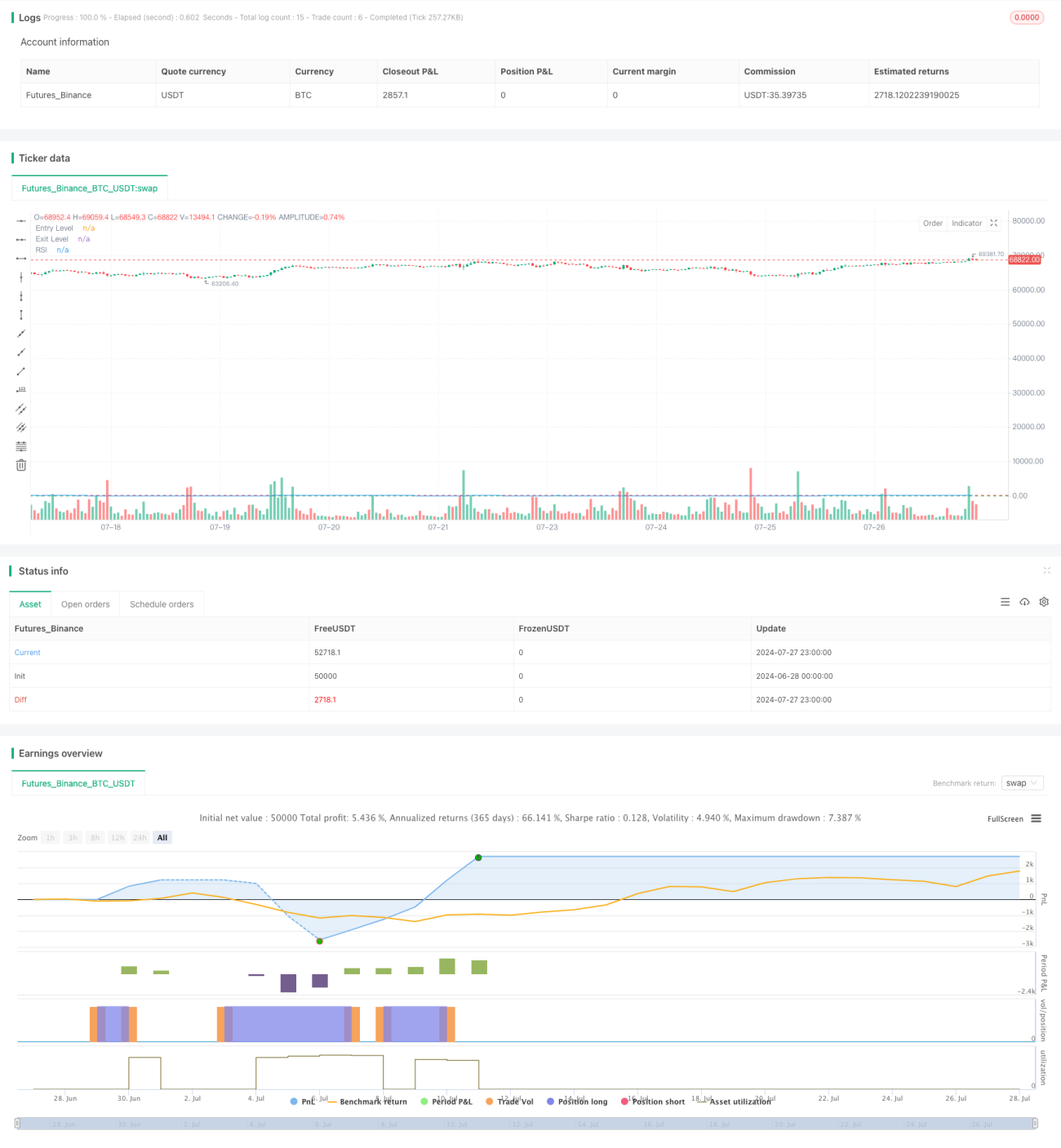

Strategi kemasukan dinamik pada harga rendah berdasarkan RSI dengan henti rugi ini menawarkan kaedah dagangan yang ringkas namun berkesan. Dengan memanfaatkan isyarat terlebih jual dan terlebih beli RSI, digabungkan dengan mekanisme henti rugi dinamik, strategi ini bertujuan untuk menangkap titik rendah pasaran dan mengawal risiko. Keunikannya terletak pada penggunaan harga terendah untuk mengira RSI, yang mungkin menjadikan strategi lebih sensitif terhadap bahagian bawah pasaran.

Walau bagaimanapun, strategi ini juga mempunyai beberapa kelemahan, seperti terlalu bergantung pada satu penunjuk dan kemungkinan penutupan awal. Untuk meningkatkan keteguhan dan kebolehsuaian strategi, pertimbangan boleh diberikan kepada pengenalan pengesahan pelbagai penunjuk, parameter penyesuaian kendiri, henti rugi dinamik, dan arah pengoptimuman lain. Pada masa yang sama, ujian belakang yang mendalam dan pengoptimuman parameter untuk ciri pasaran yang berbeza juga diperlukan.

Secara keseluruhan, strategi ini menyediakan titik permulaan yang baik untuk pedagang, yang boleh disesuaikan dan dipertingkatkan lagi mengikut gaya dagangan peribadi dan ciri pasaran sasaran. Dalam aplikasi praktikal, adalah disyorkan agar pedagang menilai prestasi strategi dengan teliti dalam persekitaran pasaran yang berbeza, dan menggabungkan alat analisis lain serta teknik pengurusan risiko untuk meningkatkan keberkesanan strategi secara keseluruhan.

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

- 1