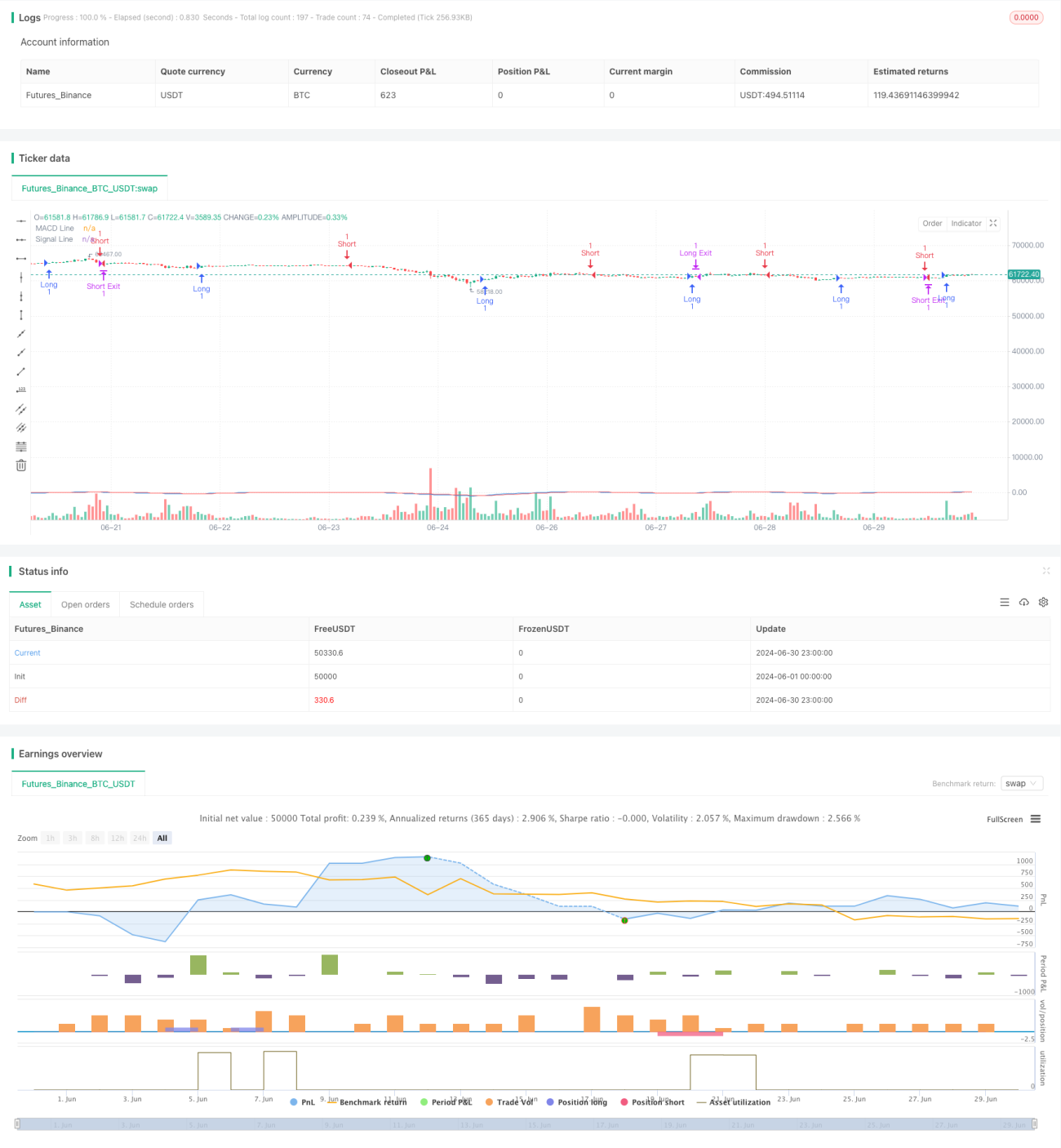

Gambaran Keseluruhan

Strategi Momentum Persilangan MACD dengan Pengoptimuman Henti Untung dan Henti Rugi Dinamik adalah strategi perdagangan kuantitatif yang menggabungkan penunjuk Perbezaan Konvergensi Purata Bergerak (MACD) dengan mekanisme pengurusan risiko yang fleksibel. Strategi ini menggunakan isyarat persilangan penunjuk MACD untuk mengenal pasti perubahan arah aliran yang berpotensi, dan mengoptimumkan nisbah risiko-keuntungan perdagangan dengan menetapkan titik henti untung dan henti rugi yang dinamik. Pendekatan ini bertujuan untuk menangkap momentum pasaran sambil menyediakan strategi keluar yang jelas untuk setiap perdagangan.

Prinsip Strategi

Prinsip teras strategi ini adalah berdasarkan persilangan garis isyarat penunjuk MACD:

-

Pengiraan MACD:

- Menggunakan Purata Bergerak Eksponen (EMA) kitaran pantas 12 dan EMA kitaran perlahan 26

- Garis MACD = EMA pantas - EMA perlahan

- Garis isyarat = EMA 9 kitaran bagi garis MACD

-

Isyarat Kemasukan:

- Kemasukan beli: Garis MACD melintasi ke atas garis isyarat

- Kemasukan jual: Garis MACD melintasi ke bawah garis isyarat

-

Strategi Keluar:

- Menetapkan henti untung dan henti rugi tetap dalam mata

- Perdagangan beli: Henti untung = harga masuk + 100 mata; Henti rugi = harga masuk - 50 mata

- Perdagangan jual: Henti untung = harga masuk - 100 mata; Henti rugi = harga masuk + 50 mata

Strategi menggunakan fungsi ta.macd() untuk mengira penunjuk MACD, dan fungsi ta.crossover() serta ta.crossunder() untuk mengesan isyarat persilangan. Pelaksanaan perdagangan dilakukan melalui fungsi strategy.entry() dan strategy.exit().

Kelebihan Strategi

-

Pengesanan arah aliran: Penunjuk MACD membantu mengenal pasti dan mengikuti arah aliran pasaran, meningkatkan kebarangkalian menangkap arah aliran besar.

-

Penangkapan momentum: Melalui isyarat persilangan MACD, strategi dapat memasuki momentum pasaran yang baru muncul dengan tepat pada masanya.

-

Pengurusan risiko: Titik henti untung dan henti rugi yang telah ditetapkan menyediakan kawalan risiko yang jelas untuk setiap perdagangan.

-

Fleksibiliti: Parameter strategi boleh disesuaikan mengikut pasaran dan rangka masa yang berbeza.

-

Automasi: Strategi boleh dilaksanakan secara automatik di platform dagangan, mengurangkan gangguan emosi manusia.

-

Objektiviti: Isyarat berdasarkan penunjuk teknikal menghapuskan pertimbangan subjektif, meningkatkan konsistensi perdagangan.

Risiko Strategi

-

Penembusan palsu: Dalam pasaran yang mendatar, MACD mungkin menghasilkan isyarat penembusan palsu yang kerap, menyebabkan perdagangan berlebihan.

-

Kelewatan: MACD sebagai penunjuk ketinggalan mungkin tidak bertindak balas tepat pada masanya dalam situasi pembalikan pantas.

-

Henti rugi tetap: Menggunakan mata tetap sebagai henti rugi mungkin tidak sesuai untuk semua keadaan pasaran, terutamanya apabila turun naik berubah.

-

Kepekaan parameter: Prestasi strategi sangat bergantung pada parameter EMA dan garis isyarat yang dipilih.

-

Kebolehsuaian pasaran: Strategi mungkin berprestasi baik dalam beberapa persekitaran pasaran tetapi tidak berkesan dalam situasi lain.

-

Pengoptimuman berlebihan: Terdapat risiko overfitting data sejarah semasa proses uji kaji semula.

Arah Pengoptimuman Strategi

-

Henti rugi dinamik: Menggunakan penunjuk ATR (Purata Julat Sebenar) untuk menyesuaikan titik henti rugi agar sesuai dengan turun naik pasaran semasa.

-

Analisis pelbagai rangka masa: Menggabungkan pertimbangan arah aliran jangka panjang untuk meningkatkan kebolehpercayaan isyarat kemasukan.

-

Penapis: Menambah penunjuk teknikal tambahan atau corak harga sebagai penapis untuk mengurangkan isyarat palsu.

-

Pengurusan saiz kedudukan: Melaksanakan saiz kedudukan dinamik, menyesuaikan saiz perdagangan berdasarkan turun naik pasaran dan risiko akaun.

-

Pengenalpastian keadaan pasaran: Membangunkan algoritma untuk mengenal pasti pasaran arah aliran/pasaran mendatar, menyesuaikan parameter strategi dalam keadaan pasaran yang berbeza.

-

Pengoptimuman pembelajaran mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter MACD secara dinamik, meningkatkan kebolehsuaian strategi.

Ringkasan

Strategi Momentum Persilangan MACD dengan Pengoptimuman Henti Untung dan Henti Rugi Dinamik adalah pendekatan dagangan kuantitatif yang menggabungkan analisis teknikal dan pengurusan risiko. Dengan memanfaatkan keupayaan penunjuk MACD dalam pengesanan arah aliran dan penangkapan momentum, serta melaksanakan peraturan henti untung dan henti rugi yang jelas, strategi ini bertujuan untuk menangkap peluang pasaran sambil mengawal risiko. Walau bagaimanapun, seperti semua strategi perdagangan, ia tidak sempurna. Pedagang perlu mengambil perhatian tentang risiko seperti penembusan palsu, kelewatan, dan kebolehsuaian pasaran. Dengan memperkenalkan langkah pengoptimuman seperti henti rugi dinamik, analisis pelbagai rangka masa, dan pengenalpastian keadaan pasaran, keteguhan dan kebolehsuaian strategi dijangka dapat ditingkatkan lagi. Secara keseluruhannya, ini adalah rangka kerja strategi yang layak untuk dikaji dan dioptimumkan secara berterusan, menyediakan titik permulaan yang baik untuk pedagang kuantitatif.

- 1