Strategi Perdagangan Kuantitatif Gabungan Pengesanan Trend Pelbagai Jangka Masa dengan Blok Pesanan

Gambaran Keseluruhan

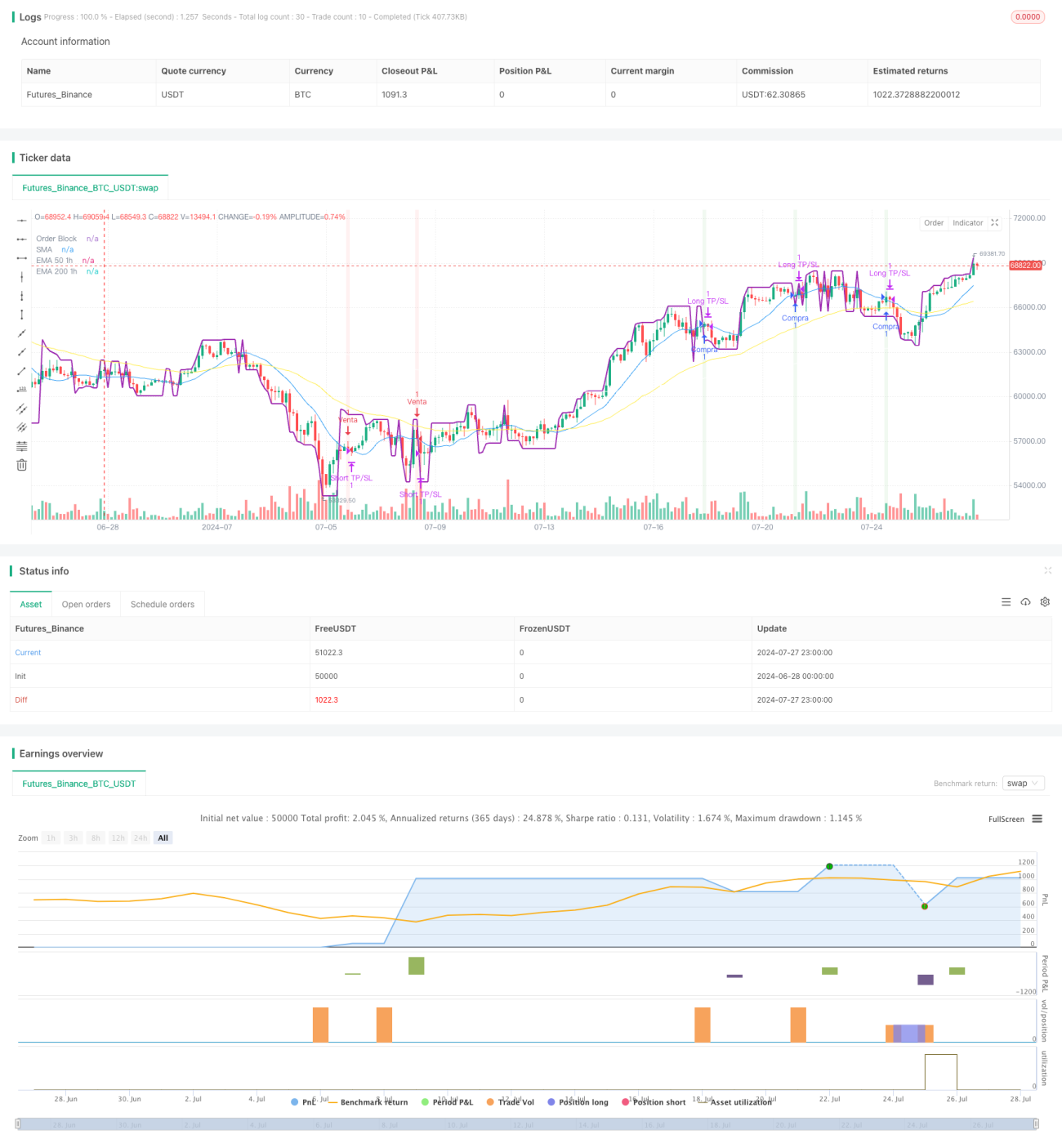

Ini adalah strategi perdagangan kuantitatif kompleks yang menggabungkan pelbagai penunjuk teknikal dan konsep perdagangan. Strategi ini terutamanya menggunakan Order Block, pengesanan perubahan arah aliran, persilangan purata bergerak, dan analisis pelbagai kerangka masa untuk menjana isyarat perdagangan. Idea teras strategi adalah untuk menggunakan pergerakan harga dan penunjuk teknikal pada kerangka masa yang lebih kecil (5 minit) bagi kemasukan dan keluar yang tepat, selaras dengan arah aliran kerangka masa yang lebih besar (1 jam).

Prinsip Strategi

-

Order Block: Strategi menggunakan fungsi tersuai untuk mengira order block, iaitu tahap harga penting yang biasanya mewakili kawasan tumpuan pesanan institusi besar.

-

Pengesanan Perubahan Arah Aliran: Menggunakan persilangan Purata Bergerak Ringkas (SMA) untuk mengenal pasti potensi perubahan arah aliran.

-

Analisis Pelbagai Kerangka Masa: Mengira Purata Bergerak Eksponen (EMA) 50 dan 200 tempoh pada kerangka masa 1 jam untuk menentukan arah aliran pasaran yang lebih besar.

-

Syarat Kemasukan:

- Kedudukan Panjang: Apabila terdapat isyarat arah aliran menaik pada carta 5 minit, harga menembusi order block, dan EMA 50 berada di atas EMA 200 pada carta 1 jam.

- Kedudukan Pendek: Apabila terdapat isyarat arah aliran menurun pada carta 5 minit, harga menembusi order block, dan EMA 50 berada di bawah EMA 200 pada carta 1 jam.

-

Strategi Keluar: Menggunakan tahap ambil untung dan henti rugi peratusan tetap untuk menguruskan risiko dan mengunci keuntungan.

Kelebihan Strategi

-

Analisis Pelbagai Dimensi: Menggabungkan pelbagai kerangka masa dan penunjuk teknikal, memberikan perspektif pasaran yang lebih menyeluruh.

-

Pengikut Arah Aliran: Berdagang mengikut arah aliran utama meningkatkan kebarangkalian keuntungan.

-

Kemasukan Tepat: Menggunakan order block dan perubahan arah aliran jangka pendek untuk mengoptimumkan masa kemasukan.

-

Pengurusan Risiko: Menggunakan peratusan ambil untung dan henti rugi yang telah ditetapkan, mengawal risiko setiap dagangan dengan berkesan.

-

Kebolehsuaian: Parameter strategi boleh dilaraskan untuk menyesuaikan dengan pelbagai keadaan pasaran.

Risiko Strategi

-

Perdagangan Berlebihan: Dalam pasaran yang sangat tidak menentu, mungkin menjana isyarat perdagangan yang kerap, meningkatkan kos perdagangan.

-

Risiko Gelinciran: Dalam pasaran dengan kecairan rendah, harga pelaksanaan sebenar mungkin menyimpang dengan ketara daripada harga ideal.

-

Risiko Pembalikan Arah Aliran: Berhampiran titik perubahan arah aliran, strategi mungkin mengalami kerugian berturut-turut.

-

Kepekaan Parameter: Prestasi strategi mungkin sangat sensitif terhadap tetapan parameter, memerlukan pengoptimuman berterusan.

-

Kebergantungan Keadaan Pasaran: Dalam pasaran mendatar atau pasaran berayun pantas, strategi mungkin tidak berkesan.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Pertimbangkan untuk melaraskan peratusan ambil untung dan henti rugi secara automatik berdasarkan volatiliti pasaran.

-

Menambah Penapis: Memperkenalkan penunjuk teknikal tambahan atau penunjuk sentimen pasaran untuk mengurangkan isyarat palsu.

-

Penapisan Masa: Menambah had tetingkap waktu dagangan untuk mengelakkan tempoh kecairan rendah.

-

Pengurusan Kedudukan: Melaksanakan strategi pengurusan kedudukan yang lebih kompleks, seperti pelarasan kedudukan berdasarkan volatiliti.

-

Ujian Belakang dan Pengoptimuman: Menjalankan ujian belakang data sejarah yang lebih luas untuk mencari kombinasi parameter optimum.

-

Menambah Pengenalan Keadaan Pasaran: Membangunkan algoritma untuk mengenal pasti keadaan pasaran yang berbeza dan melaraskan strategi dengan sewajarnya.

Kesimpulan

Ini adalah strategi perdagangan kuantitatif yang komprehensif dan logik yang kompleks, menggabungkan analisis pelbagai kerangka masa, teori order block, dan teknik mengikuti arah aliran. Dengan mencari titik kemasukan tepat dalam arah aliran utama, strategi ini bertujuan untuk meningkatkan kadar kejayaan perdagangan. Walau bagaimanapun, disebabkan kerumitannya, strategi ini juga menghadapi cabaran seperti overfitting dan kepekaan parameter. Pengoptimuman masa depan harus memberi tumpuan kepada meningkatkan kebolehsuaian dan keteguhan strategi, termasuk pelarasan parameter dinamik, penambahan penapis, dan kaedah pengurusan kedudukan yang lebih canggih. Secara keseluruhan, strategi ini menyediakan rangka kerja yang baik untuk perdagangan frekuensi tinggi, tetapi memerlukan pelaksanaan yang berhati-hati serta pemantauan dan pelarasan yang berterusan.

- 1