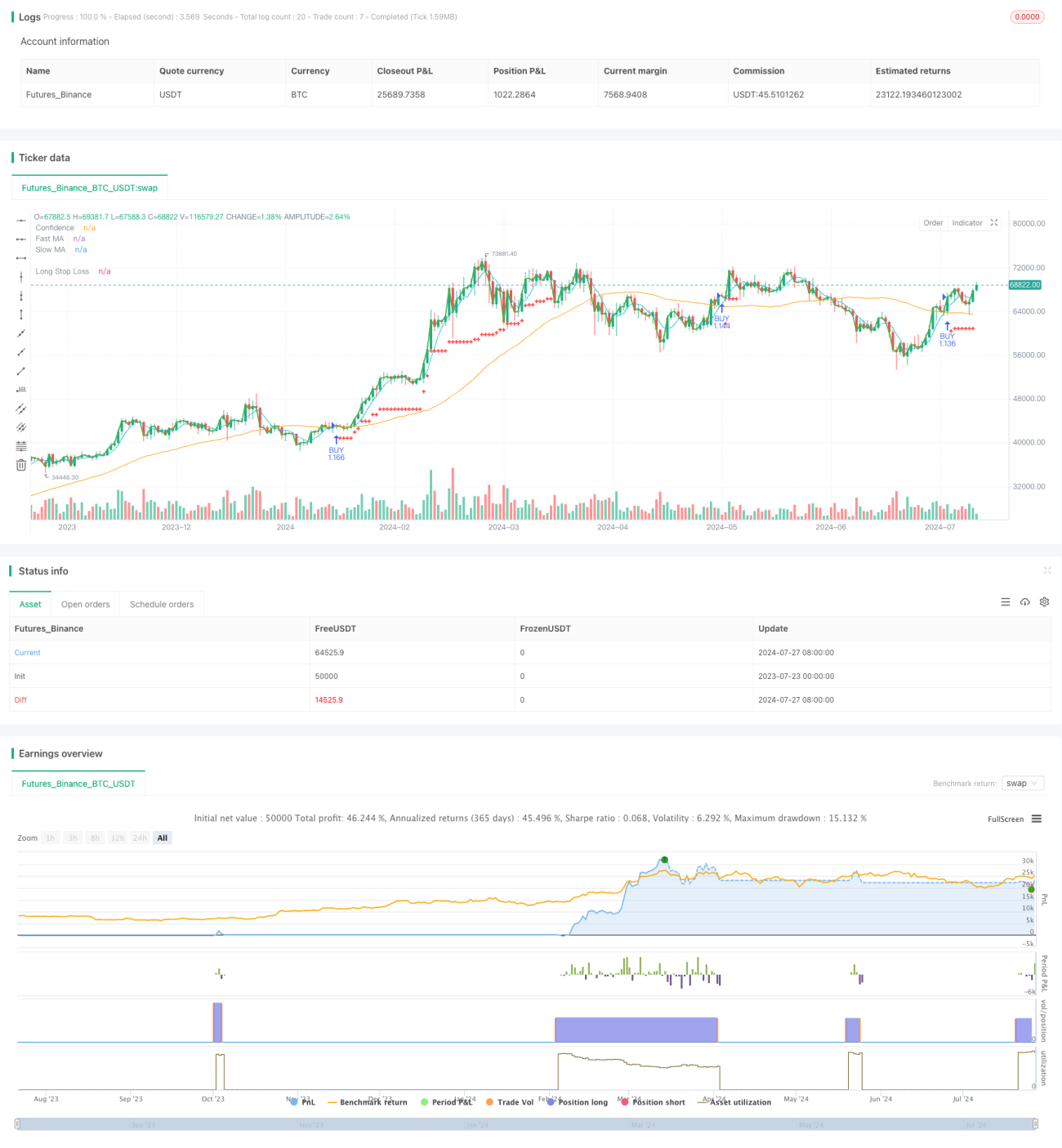

Gambaran Keseluruhan

Strategi Penghenti Jejak Purata Bergerak Adaptif adalah strategi dagangan kuantitatif yang menggabungkan beberapa penunjuk teknikal. Strategi ini terutamanya berdasarkan isyarat persilangan purata bergerak mudah (SMA) pantas dan perlahan untuk melaksanakan dagangan, sambil menggunakan penghenti jejak adaptif untuk mengurus risiko. Strategi ini juga menggabungkan beberapa ciri lanjutan, seperti saiz kedudukan berasaskan volatiliti dan tahap henti adaptif, untuk meningkatkan kebolehsuaian dan keteguhannya dalam pelbagai keadaan pasaran.

Prinsip Strategi

Logik teras strategi ini merangkumi komponen utama berikut:

-

Persilangan Purata Bergerak: Menggunakan dua purata bergerak mudah (SMA) dengan tempoh berbeza, iaitu SMA pantas (lalai 5 tempoh) dan SMA perlahan (lalai 50 tempoh). Apabila SMA pantas melintasi ke atas SMA perlahan, ia mencetuskan isyarat beli (long).

-

Saiz Kedudukan: Strategi menggunakan kaedah saiz kedudukan dinamik berdasarkan baki akaun dan harga semasa. Ia juga memperkenalkan faktor "keyakinan" yang boleh menyesuaikan perkadaran dana yang dilaburkan.

-

Penghenti Jejak: Melaksanakan mekanisme penghenti jejak berdasarkan peratusan. Tahap henti akan beralih ke atas apabila harga meningkat untuk mengunci keuntungan dan mengehadkan pengeluaran.

-

Ciri Adaptif: Jika pilihan "fancy_tests" diaktifkan, strategi akan menggunakan peratusan henti dinamik berdasarkan sisihan piawai, membolehkan tahap henti menyesuaikan diri secara adaptif mengikut volatiliti pasaran.

-

Logik Keluar: Strategi terutamanya bergantung pada penghenti jejak untuk menutup kedudukan, tanpa menetapkan titik ambil untung tetap.

Kelebihan Strategi

-

Mengikuti Trend: Dengan menggunakan persilangan purata bergerak, strategi dapat menangkap trend jangka sederhana hingga panjang, yang membantu mendapatkan keuntungan yang besar dalam pasaran yang kukuh.

-

Pengurusan Risiko: Mekanisme penghenti jejak membolehkan kawalan risiko menurun yang berkesan sambil membiarkan keuntungan berkembang bebas.

-

Kebolehsuaian: Dengan menggabungkan faktor volatiliti untuk menyesuaikan tahap henti, strategi dapat menyesuaikan diri dengan lebih baik dalam pelbagai persekitaran pasaran.

-

Pengurusan Modal: Saiz kedudukan dinamik membantu meningkatkan saiz dagangan apabila akaun berkembang, dan secara automatik mengurangkan pendedahan risiko apabila akaun mengecut.

-

Fleksibiliti: Strategi menyediakan pelbagai parameter yang boleh dilaras, seperti tempoh purata bergerak dan peratusan henti, membolehkan pengguna mengoptimumkannya mengikut pasaran yang berbeza dan kecenderungan risiko peribadi.

Risiko Strategi

-

Penembusan Palsu: Dalam pasaran mendatar atau berombak, mungkin berlaku penembusan palsu purata bergerak dengan kerap, menyebabkan beberapa kali keluar akibat henti rugi.

-

Ketinggalan: Purata bergerak pada asasnya adalah penunjuk ketinggalan, mungkin tidak bertindak balas dengan cukup pantas dalam pasaran yang sangat tidak menentu.

-

Dagangan Berlebihan: Jika parameter tidak ditetapkan dengan betul, ia mungkin menyebabkan kemasukan dan keluar yang kerap, meningkatkan kos dagangan.

-

Risiko Pengeluaran: Walaupun terdapat penghenti jejak, dalam pasaran yang berbalik dengan pantas, masih mungkin menghadapi pengeluaran yang besar.

-

Dagangan Sehala: Strategi pada masa ini hanya membuat dagangan beli (long) tanpa menjual (short), mungkin terlepas peluang atau mengalami kerugian dalam pasaran menurun.

Arah Pengoptimuman Strategi

-

Analisis Pelbagai Jangka Masa: Memperkenalkan penunjuk trend jangka panjang seperti purata bergerak dengan tempoh lebih panjang untuk mengurangkan isyarat palsu.

-

Menambah Logik Jual (Short): Memperluas strategi untuk menyokong dagangan jual, meningkatkan keseluruhan dan peluang keuntungan strategi.

-

Optimumkan Masa Kemasukan: Pertimbangkan untuk menggabungkan penunjuk teknikal lain (seperti RSI, MACD, dll.) untuk menapis isyarat dagangan, meningkatkan ketepatan kemasukan.

-

Pengoptimuman Parameter Dinamik: Melaksanakan mekanisme pelarasan parameter adaptif, seperti melaraskan tempoh purata bergerak secara dinamik berdasarkan volatiliti pasaran.

-

Menambah Mekanisme Ambil Untung: Selain dari penghenti jejak, pertimbangkan untuk menambah peraturan ambil untung berdasarkan penunjuk teknikal atau sasaran tetap.

-

Memperbaiki Pengurusan Kedudukan: Melaksanakan strategi saiz kedudukan yang lebih kompleks, seperti berdasarkan kriteria Kelly atau kaedah pariti risiko lain.

-

Menambah Penapis Asas: Untuk dagangan saham, pertimbangkan untuk memperkenalkan penunjuk asas sebagai syarat penapisan dagangan tambahan.

Kesimpulan

Strategi Penghenti Jejak Purata Bergerak Adaptif adalah strategi komprehensif yang menggabungkan pelbagai konsep dagangan kuantitatif. Ia menangkap trend melalui persilangan purata bergerak, mengurus risiko dengan penghenti jejak, dan meningkatkan kebolehsuaian melalui pelarasan parameter dinamik. Walaupun terdapat beberapa risiko dan batasan yang wujud, dengan pengoptimuman parameter yang teliti dan penambahbaikan strategi selanjutnya, ia berpotensi menjadi sistem dagangan yang kukuh. Reka bentuk modular strategi juga menyediakan asas yang baik untuk pengembangan dan pengoptimuman masa depan. Bagi pedagang yang mencari keuntungan stabil dalam pasaran trend sambil memberi tumpuan kepada pengurusan risiko, strategi ini menawarkan titik permulaan yang baik.

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1