Strategi Penembusan Momentum Adaptif Dinamik

Gambaran Keseluruhan

Strategi Momentum Penembusan Adaptif Dinamik adalah strategi perdagangan kuantitatif lanjutan yang menggunakan penunjuk momentum adaptif dan pengiktirafan corak lilin Jepun. Strategi ini menyesuaikan tempoh momentum secara dinamik untuk menyesuaikan diri dengan turun naik pasaran, dan menggabungkan pelbagai penapis untuk mengenal pasti peluang penembusan arah aliran berkebarangkalian tinggi. Inti strategi adalah untuk menangkap perubahan momentum pasaran, sambil menggunakan corak engulfing sebagai isyarat masuk untuk meningkatkan ketepatan dan keuntungan perdagangan.

Prinsip Strategi

-

Pelarasan Tempoh Dinamik:

- Strategi menggunakan penunjuk momentum adaptif yang melaraskan tempoh pengiraan secara dinamik berdasarkan turun naik pasaran.

- Dalam tempoh turun naik tinggi, tempoh dipendekkan untuk bertindak balas dengan cepat terhadap perubahan pasaran; dalam tempoh turun naik rendah, tempoh dipanjangkan untuk mengelakkan perdagangan berlebihan.

- Julat tempoh ditetapkan antara 10 hingga 40, dengan status turun naik ditentukan melalui penunjuk ATR.

-

Pengiraan dan Pelicinan Momentum:

- Mengira penunjuk momentum menggunakan tempoh dinamik.

- Boleh memilih untuk melicinkan momentum dengan EMA, secara lalai menggunakan EMA 7 tempoh.

-

Penentuan Arah Arah Aliran:

- Menentukan arah arah aliran dengan mengira kecerunan momentum (perbezaan antara nilai semasa dan sebelumnya).

- Kecerunan positif menunjukkan arah aliran menaik, kecerunan negatif menunjukkan arah aliran menurun.

-

Pengiktirafan Corak Engulfing:

- Menggunakan fungsi tersuai untuk mengenal pasti corak engulfing menaik dan menurun.

- Mempertimbangkan hubungan harga buka dan tutup lilin semasa dan lilin sebelumnya.

- Memperkenalkan penapis saiz badan minimum untuk meningkatkan kebolehpercayaan corak.

-

Penjanaan Isyarat Perdagangan:

- Isyarat Long: Corak engulfing menaik + kecerunan momentum positif.

- Isyarat Short: Corak engulfing menurun + kecerunan momentum negatif.

-

Pengurusan Perdagangan:

- Masuk pada pembukaan lilin seterusnya selepas pengesahan isyarat.

- Tutup kedudukan secara automatik selepas tempoh pegangan tetap (lalai 3 lilin).

Kelebihan Strategi

-

Adaptif Tinggi:

- Melaraskan tempoh momentum secara dinamik untuk menyesuaikan diri dengan pelbagai persekitaran pasaran.

- Bertindak balas dengan cepat dalam turun naik tinggi, mengelakkan perdagangan berlebihan dalam turun naik rendah.

-

Mekanisme Pengesahan Berganda:

- Menggabungkan penunjuk teknikal (momentum) dan corak harga (engulfing) untuk meningkatkan kebolehpercayaan isyarat.

- Menggunakan penapis kecerunan dan saiz badan untuk mengurangkan isyarat palsu.

-

Ketepatan Masa Masuk:

- Menggunakan corak engulfing untuk menangkap titik pembalikan arah aliran yang berpotensi.

- Menggabungkan kecerunan momentum untuk memastikan masuk ke dalam arah aliran baru.

-

Pengurusan Risiko yang Tepat:

- Tempoh pegangan tetap untuk mengelakkan penarikan balik akibat pegangan berlebihan.

- Penapis saiz badan mengurangkan kesilapan daripada turun naik kecil.

-

Fleksibel dan Boleh Disesuaikan:

- Pelbagai parameter boleh laras untuk dioptimumkan bagi pasaran dan jangka masa yang berbeza.

- Fungsi pelicinan EMA pilihan untuk mengimbangi kepekaan dan kestabilan.

Risiko Strategi

-

Risiko Penembusan Palsu:

- Dalam pasaran mendatar mungkin menghasilkan isyarat penembusan palsu yang kerap.

- Cara pengurangan: Menambah penunjuk pengesahan arah aliran tambahan, seperti persilangan purata bergerak.

-

Isu Kelambatan:

- Menggunakan pelicinan EMA boleh menyebabkan isyarat lambat, terlepas titik masuk optimum.

- Cara pengurangan: Melaraskan tempoh EMA atau mempertimbangkan kaedah pelicinan yang lebih sensitif.

-

Had Mekanisme Keluar Tetap:

- Keluar tempoh tetap mungkin menamatkan aliran keuntungan terlalu awal atau memanjangkan kerugian.

- Cara pengurangan: Memperkenalkan henti rugi dan ambil untung dinamik, seperti henti rugi jejak atau keluar berdasarkan turun naik.

-

Kebergantungan Berlebihan pada Jangka Masa Tunggal:

- Strategi mungkin mengabaikan arah aliran keseluruhan pada jangka masa yang lebih besar.

- Cara pengurangan: Memperkenalkan analisis pelbagai jangka masa untuk memastikan arah perdagangan selaras dengan aliran yang lebih besar.

-

Kepekaan Parameter:

- Terlalu banyak parameter boleh laras boleh menyebabkan overfitting pada data sejarah.

- Cara pengurangan: Menggunakan pengoptimuman langkah demi langkah dan ujian rentas sampel untuk mengesahkan kestabilan parameter.

Arah Pengoptimuman Strategi

-

Integrasi Pelbagai Jangka Masa:

- Memperkenalkan penentuan arah aliran pada jangka masa yang lebih besar, hanya berdagang mengikut arah aliran utama.

- Sebab: Meningkatkan kadar kejayaan keseluruhan, mengelakkan operasi bertentangan arah aliran besar.

-

Henti Rugi dan Ambil Untung Dinamik:

- Melaksanakan henti rugi dinamik berdasarkan ATR atau perubahan momentum.

- Menggunakan ambil untung jejak untuk memaksimumkan keuntungan arah aliran.

- Sebab: Menyesuaikan diri dengan turun naik pasaran, melindungi keuntungan, mengurangkan penarikan balik.

-

Analisis Volume Profile:

- Mengintegrasikan volume profile untuk mengenal pasti tahap sokongan dan rintangan utama.

- Sebab: Meningkatkan ketepatan titik masuk, mengelakkan perdagangan di lokasi penembusan tidak sah.

-

Pengoptimuman Pembelajaran Mesin:

- Menggunakan algoritma pembelajaran mesin untuk melaraskan parameter secara dinamik.

- Sebab: Mencapai penyesuaian berterusan strategi, meningkatkan kestabilan jangka panjang.

-

Integrasi Penunjuk Sentimen:

- Memperkenalkan penunjuk sentimen pasaran seperti VIX atau turun naik tersirat opsyen.

- Sebab: Melaraskan tingkah laku strategi semasa sentimen melampau, mengelakkan perdagangan berlebihan.

-

Analisis Korelasi:

- Mempertimbangkan pergerakan bersama beberapa aset berkaitan.

- Sebab: Meningkatkan kebolehpercayaan isyarat, mengenal pasti arah aliran pasaran yang lebih kukuh.

Kesimpulan

Strategi Momentum Penembusan Adaptif Dinamik adalah sistem perdagangan lanjutan yang menggabungkan analisis teknikal dan kaedah kuantitatif. Dengan melaraskan tempoh momentum secara dinamik, mengenal pasti corak engulfing, dan menggabungkan pelbagai penapis, strategi ini dapat menangkap peluang penembusan arah aliran berkebarangkalian tinggi secara adaptif dalam pelbagai persekitaran pasaran. Walaupun terdapat beberapa risiko yang wujud seperti penembusan palsu dan kepekaan parameter, melalui arah pengoptimuman yang dicadangkan seperti analisis pelbagai jangka masa, pengurusan risiko dinamik, dan aplikasi pembelajaran mesin, strategi ini berpotensi untuk meningkatkan lagi kestabilan dan keuntungannya. Secara keseluruhan, ini adalah strategi kuantitatif yang jelas dan logik, menyediakan pedagang alat yang berkuasa untuk memahami momentum pasaran dan perubahan arah aliran.

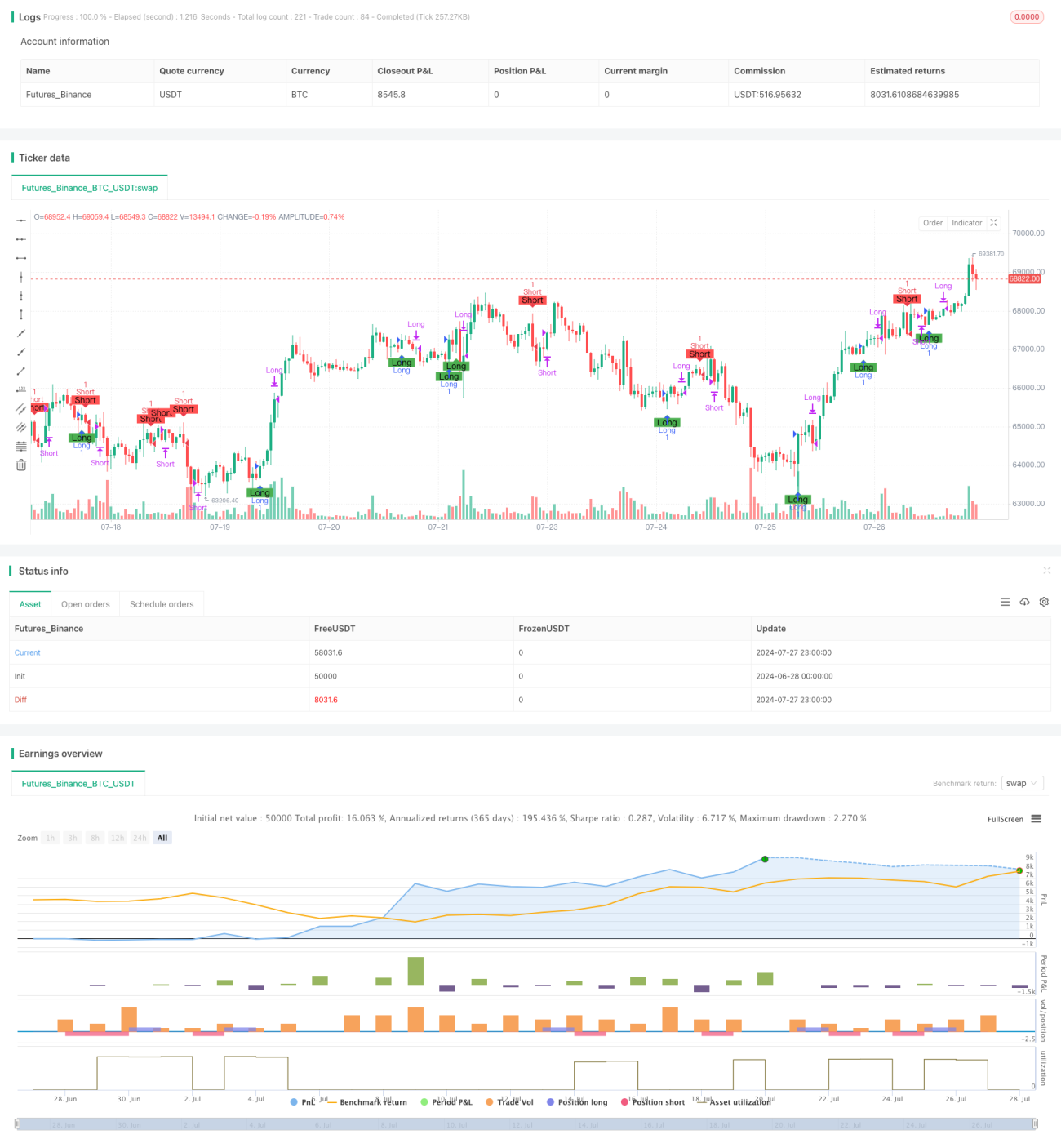

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)- 1