Strategi Perdagangan Kuantitatif Sasaran Keuntungan Momentum Silang Pembalikan RSI

Gambaran Keseluruhan

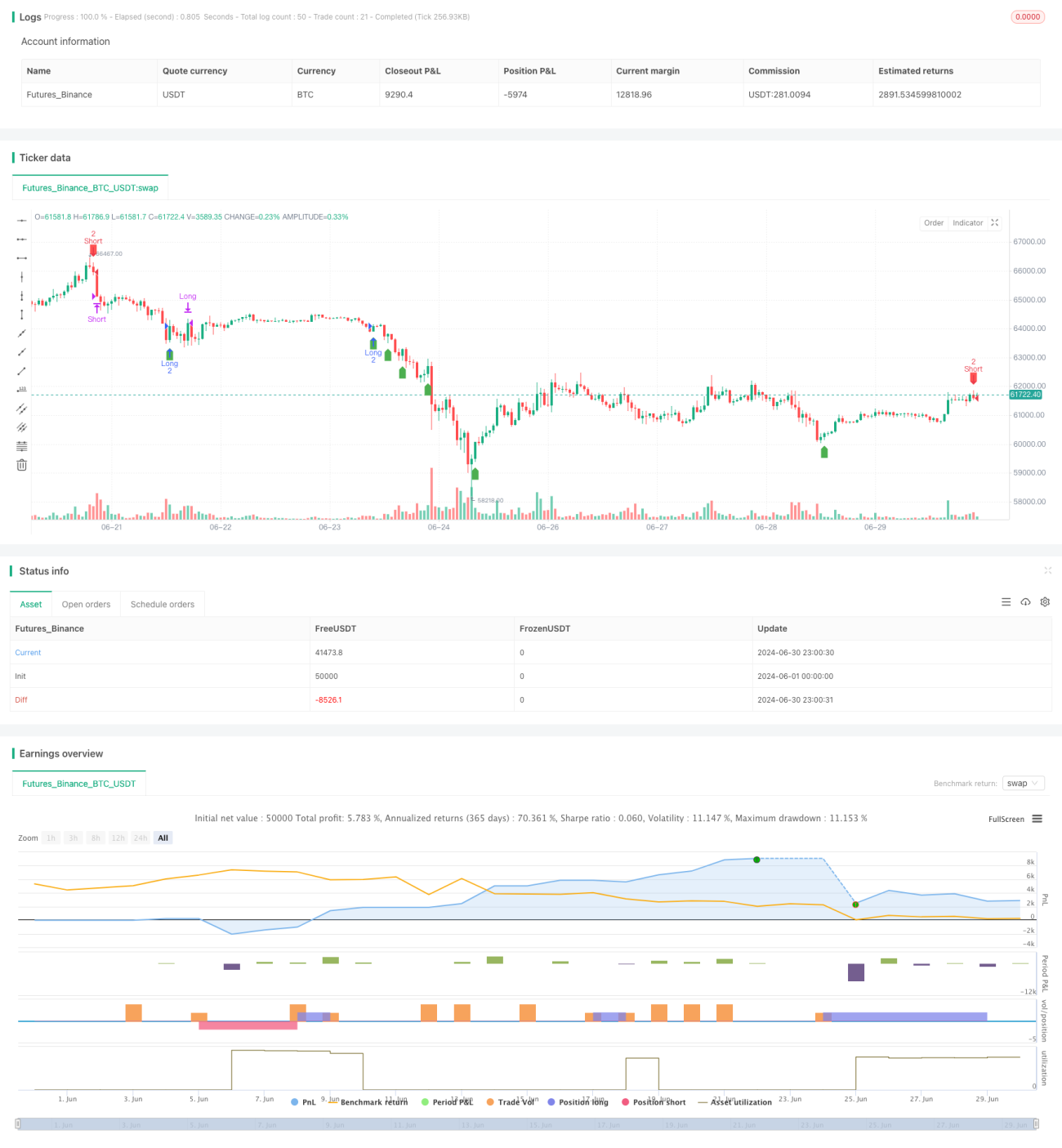

Strategi ini adalah sistem dagangan momentum silang balikan berdasarkan Indeks Kekuatan Relatif (RSI) yang menggabungkan mekanisme keluar dengan sasaran keuntungan tetap. Ia tertumpu pada jangka masa 30 minit, menggunakan zon terlebih beli dan terlebih jual RSI untuk mengenal pasti peluang pembalikan pasaran yang berpotensi. Idea teras strategi adalah untuk masuk posisi beli apabila RSI melintasi ke atas ambang tertentu dari zon terlebih jual, dan masuk posisi jual apabila RSI melintasi ke bawah ambang tertentu dari zon terlebih beli. Pada masa yang sama, strategi menetapkan sasaran keuntungan tetap, dan setelah mencapainya, posisi akan ditutup secara automatik untuk mengunci keuntungan.

Prinsip Strategi

-

Pengiraan RSI: Menggunakan indikator RSI 14 tempoh sebagai indikator teknikal utama.

-

Syarat Kemasukan:

- Beli: Apabila RSI melintasi ke atas 31 dari bawah 30, mencetus isyarat beli.

- Jual: Apabila RSI melintasi ke bawah 69 dari atas 70, mencetus isyarat jual.

-

Syarat Keluar:

- Beli: Apabila keuntungan mencapai $2500, tutup posisi.

- Jual: Apabila keuntungan mencapai $2500, tutup posisi.

-

Sasaran Keuntungan: Mengira tahap harga keluar khusus berdasarkan harga masuk dan keuntungan sasaran.

-

Saiz Dagangan: Tetap 10 lot setiap dagangan.

-

Paparan Carta: Tandakan dengan jelas titik masuk, titik keluar, dan lokasi tutup yang dijangkakan.

Kelebihan Strategi

-

Mudah dan Berkesan: Logik strategi mudah difahami dan dilaksanakan, namun tetap berkesan.

-

Tangkap Pembalikan: Menggunakan indikator RSI untuk menangkap titik pembalikan pasaran yang mungkin, meningkatkan ketepatan masa masuk.

-

Kawalan Risiko: Menetapkan sasaran keuntungan tetap membantu mengunci keuntungan tepat pada masanya dan mengawal risiko.

-

Kebolehsuaian Tinggi: Parameter RSI dan sasaran keuntungan boleh disesuaikan mengikut ciri pasaran yang berbeza, memberikan kebolehsuaian yang baik.

-

Visualisasi Jelas: Strategi menandakan dengan jelas titik masuk, titik keluar, dan lokasi tutup yang dijangkakan pada carta, memudahkan pemahaman dan pemantauan visual oleh pedagang.

-

Automasi Tinggi: Strategi boleh dilaksanakan secara automatik sepenuhnya, mengurangkan campur tangan manusia dan pengaruh emosi.

-

Kelebihan Nisbah Untung Rugi: Penetapan sasaran keuntungan tetap membantu mengekalkan nisbah untung rugi yang baik.

Risiko Strategi

-

Risiko Penembusan Palsu: RSI mungkin menunjukkan penembusan palsu, menyebabkan isyarat dagangan yang salah.

-

Kurang Mengikuti Trend: Sasaran keuntungan tetap boleh menyebabkan penutupan awal dalam trend yang kuat, menyebabkan kehilangan keuntungan yang lebih besar.

-

Dagangan Berlebihan: Persilangan RSI yang kerap boleh menyebabkan dagangan berlebihan dan meningkatkan kos dagangan.

-

Risiko Gelinciran: Dalam pasaran yang pantas, sasaran keuntungan mungkin tidak dapat dicapai dengan tepat akibat gelinciran.

-

Kepekaan Parameter: Prestasi strategi mungkin sensitif terhadap tempoh RSI dan tetapan ambang, memerlukan pengoptimuman yang teliti.

-

Kebergantungan Persekitaran Pasaran: Mungkin berprestasi kurang baik dalam pasaran yang jelas cenderung, lebih sesuai untuk pasaran yang tidak menentu.

-

Risiko Saiz Kedudukan Tetap: Saiz dagangan tetap mungkin tidak sesuai untuk semua keadaan pasaran, meningkatkan risiko pengurusan modal.

Hala Tuju Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Pertimbangkan untuk melaraskan parameter RSI dan ambang kemasukan secara dinamik berdasarkan turun naik pasaran untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

-

Memperkenalkan Penapis Trend: Gabungkan dengan indikator trend lain seperti purata bergerak untuk mengelakkan dagangan berlawanan arah dalam trend yang kuat.

-

Mengoptimumkan Sasaran Keuntungan: Pertimbangkan menggunakan sasaran keuntungan dinamik seperti sasaran adaptif berdasarkan ATR untuk menyesuaikan diri dengan perubahan pasaran.

-

Memperkenalkan Mekanisme Henti Rugi: Tambah syarat henti rugi, seperti henti rugi tetap atau henti rugi mengikuti, untuk mengawal risiko dengan lebih lanjut.

-

Pengoptimuman Pengurusan Kedudukan: Laksanakan strategi pengurusan kedudukan yang lebih fleksibel, seperti peratusan kedudukan berdasarkan nilai akaun.

-

Analisis Pelbagai Jangka Masa: Gabungkan isyarat RSI dari jangka masa yang lebih tinggi untuk meningkatkan kebolehpercayaan keputusan dagangan.

-

Menambah Syarat Penapisan: Pertimbangkan untuk menambah penapis tambahan seperti volum dagangan atau corak harga untuk meningkatkan kualiti isyarat.

-

Ujian Kembali dan Pengoptimuman: Laksanakan ujian kebelakangan sejarah yang meluas dan pengoptimuman parameter untuk mencari kombinasi parameter terbaik.

Kesimpulan

Strategi dagangan kuantitatif momentum silang balikan RSI dengan sasaran keuntungan tetap adalah sistem dagangan yang ringkas dan berkesan yang menggabungkan isyarat pembalikan RSI dengan kaedah pengurusan risiko sasaran keuntungan tetap. Strategi ini mengenal pasti peluang pembalikan pasaran yang berpotensi dengan menangkap persilangan RSI di zon terlebih beli dan terlebih jual, sambil menggunakan sasaran keuntungan yang telah ditetapkan untuk mengawal risiko dan mengunci keuntungan.

Kelebihan utama strategi ini adalah kesederhanaannya, logik dagangan yang jelas, dan potensi automasi yang tinggi. Walau bagaimanapun, ia juga menghadapi beberapa cabaran seperti risiko penembusan palsu dan prestasi yang mungkin kurang baik dalam pasaran yang kuat cenderung. Dengan memperkenalkan pelarasan parameter dinamik, penapis trend, pengoptimuman sasaran keuntungan, dan penambahbaikan pengurusan kedudukan, keteguhan dan kebolehsuaian strategi boleh dipertingkatkan lagi.

Secara keseluruhannya, strategi ini menyediakan titik permulaan yang baik untuk pedagang, yang boleh disesuaikan dan dioptimumkan selanjutnya mengikut gaya dagangan peribadi dan ciri pasaran. Melalui ujian kebelakangan yang teliti dan penambahbaikan berterusan, ia berpotensi menjadi alat dagangan yang boleh dipercayai, terutamanya dalam persekitaran pasaran yang tidak menentu. Walau bagaimanapun, pedagang perlu berhati-hati semasa aplikasi praktikal dan menggabungkan kaedah analisis lain serta teknik pengurusan risiko untuk mencapai hasil dagangan yang terbaik.

- 1