Strategi Pengoptimuman Momentum Bollinger Bands

Gambaran Keseluruhan

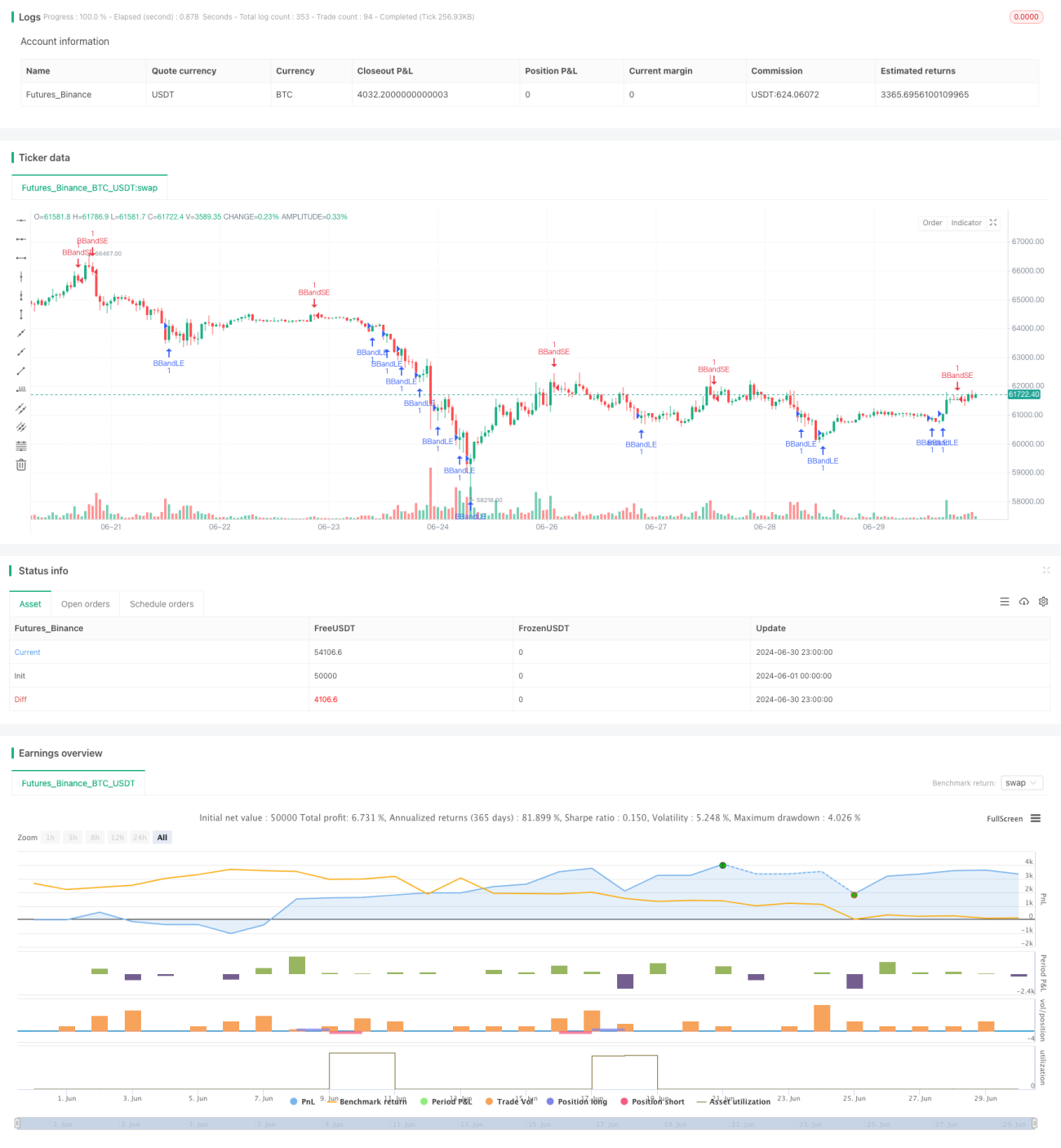

Strategi Pengoptimuman Momentum Bollinger Bands adalah strategi perdagangan kuantitatif yang menggabungkan penunjuk Bollinger Bands dan konsep momentum. Strategi ini menggunakan jalur atas dan bawah Bollinger Bands sebagai rujukan untuk turun naik pasaran, sambil memperkenalkan purata bergerak dan penunjuk ATR untuk mengoptimumkan masa masuk dan keluar. Kaedah ini bertujuan untuk menangkap pembalikan arah aliran jangka pendek dan perubahan momentum pasaran, dengan menggunakan isyarat masuk dan keluar yang tepat untuk meraih peluang perdagangan yang berpotensi.

Prinsip Strategi

-

Tetapan Bollinger Bands: Strategi menggunakan Purata Pergerakan Mudah (SMA) tempoh 20 sebagai jalur tengah Bollinger Bands, dengan pengganda sisihan piawai 2.0. Tetapan ini boleh dilaraskan berdasarkan pasaran dan jangka masa yang berbeza.

-

Isyarat Masuk:

- Isyarat Beli: Apabila harga melintasi jalur bawah Bollinger Bands dari bawah ke atas.

- Isyarat Jual: Apabila harga melintasi jalur atas Bollinger Bands dari atas ke bawah.

-

Pengurusan Risiko:

- Menggunakan kumpulan pesanan OCA (One-Cancels-All) untuk menguruskan dagangan, memastikan hanya satu dagangan aktif pada satu arah.

- Pesanan masuk menggunakan stop loss; untuk beli, stop loss di bawah jalur bawah; untuk jual, stop loss di atas jalur atas.

-

Strategi Keluar:

- Menggunakan stop loss dan take profit dinamik berasaskan ATR (Purata Julat Sebenar).

- Tempoh ATR ditetapkan kepada 14, digunakan untuk mengira tahap stop loss dan take profit.

-

Pengurusan Kedudukan: Strategi membuka kedudukan apabila isyarat dicetuskan, dan menutup kedudukan apabila isyarat bertentangan muncul atau tahap stop loss/take profit dicapai.

Kelebihan Strategi

-

Penyesuaian Dinamik: Bollinger Bands dapat melaraskan diri secara automatik berdasarkan turun naik pasaran, memberikan strategi ini penyesuaian yang baik.

-

Tangkapan Arah Aliran: Melalui isyarat penembusan Bollinger Bands, strategi ini dapat menangkap permulaan arah aliran jangka pendek dengan berkesan.

-

Kawalan Risiko: Penggunaan pesanan OCA dan stop loss ATR menyediakan mekanisme pengurusan risiko pelbagai lapisan.

-

Fleksibiliti: Parameter strategi boleh dilaraskan dan dioptimumkan berdasarkan pasaran dan jangka masa yang berbeza.

-

Potensi Automasi: Logik strategi yang jelas memudahkan automasi di pelbagai platform perdagangan.

Risiko Strategi

-

Penembusan Palsu: Dalam pasaran yang mendatar, isyarat penembusan palsu mungkin kerap berlaku, menyebabkan perdagangan berlebihan.

-

Risiko Slippage: Dalam pasaran yang pantas, pesanan stop loss mungkin tidak dapat dilaksanakan pada harga yang dijangkakan, meningkatkan kerugian sebenar.

-

Kepekaan Parameter: Prestasi strategi agak sensitif terhadap perubahan parameter seperti tempoh SMA dan pengganda sisihan piawai.

-

Kebergantungan Arah Aliran: Dalam pasaran tanpa arah aliran yang jelas, strategi mungkin menunjukkan prestasi yang lemah.

-

Pengoptimuman Berlebihan: Terdapat risiko overfitting data sejarah, yang boleh menyebabkan prestasi masa depan yang lemah.

Hala Tuju Pengoptimuman Strategi

-

Memperkenalkan Penapis Arah Aliran: Boleh menambah purata bergerak jangka panjang atau penunjuk ADX untuk memastikan perdagangan hanya di pasaran dengan arah aliran yang kukuh.

-

Mengoptimumkan Masa Masuk: Pertimbangkan untuk menggabungkan RSI atau penunjuk stokastik untuk mengesahkan momentum lanjut berdasarkan penembusan Bollinger Bands.

-

Pelarasan Parameter Dinamik: Melaksanakan penyesuaian parameter Bollinger Bands, seperti melaraskan pengganda sisihan piawai secara dinamik berdasarkan turun naik pasaran.

-

Memperbaiki Strategi Keluar: Boleh mempertimbangkan untuk menggunakan trailing stop atau peraturan keluar berdasarkan tindakan harga untuk mengunci keuntungan dengan lebih baik.

-

Menambah Penapis Volume Dagangan: Mengelakkan perdagangan apabila volume dagangan rendah dapat mengurangkan risiko daripada penembusan palsu.

-

Analisis Pelbagai Jangka Masa: Menggabungkan analisis struktur pasaran dari jangka masa yang lebih panjang untuk meningkatkan kadar kejayaan perdagangan.

Kesimpulan

Strategi Pengoptimuman Momentum Bollinger Bands adalah kaedah perdagangan kuantitatif yang menggabungkan analisis teknikal dan prinsip statistik. Melalui ciri dinamik Bollinger Bands dan pengukuran turun naik ATR, strategi ini bertujuan untuk menangkap pembalikan jangka pendek dan perubahan momentum pasaran. Walaupun strategi ini menunjukkan potensi yang promising, peniaga masih perlu memantau keadaan pasaran dengan teliti, dan sentiasa mengoptimumkan parameter dan peraturan berdasarkan prestasi dagangan sebenar. Melalui backtesting berterusan dan pengesahan ke hadapan, digabungkan dengan pengurusan risiko yang ketat, strategi ini diharapkan dapat mencapai prestasi yang stabil dalam pelbagai persekitaran pasaran. Walau bagaimanapun, peniaga harus sentiasa ingat bahawa tiada strategi yang sempurna, pembelajaran dan penyesuaian yang berterusan adalah kunci kejayaan perdagangan kuantitatif.

- 1