Strategi Perdagangan Penjejakan Arah Aliran Dinamik Berdasarkan Sudut Gann

Gambaran Keseluruhan

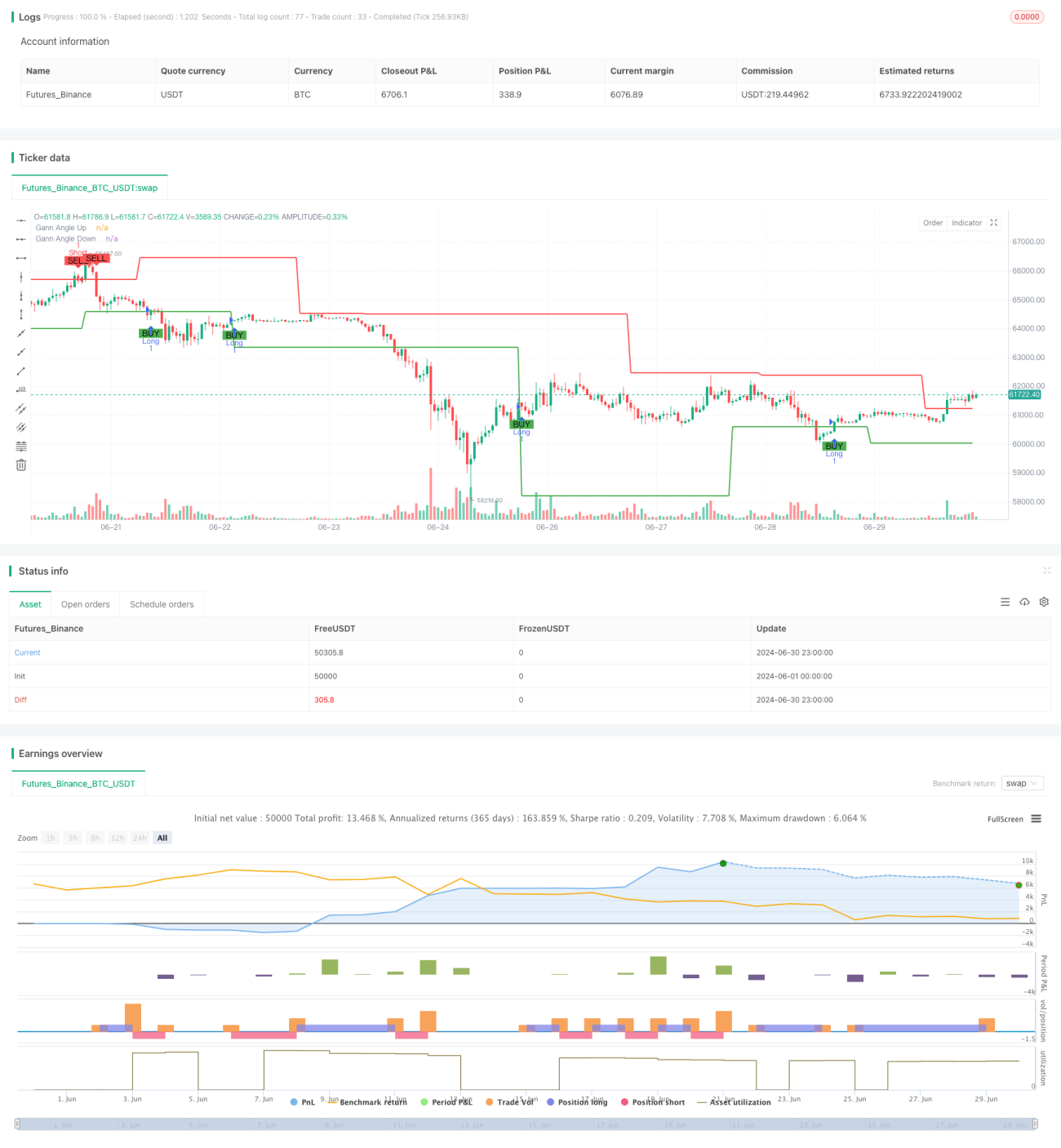

Strategi perdagangan pengesanan arah aliran dinamik berdasarkan sudut Gann adalah kaedah perdagangan kuantitatif yang menggabungkan teori sudut Gann dengan titik tinggi dan rendah ayunan. Strategi ini menggunakan sudut Gann untuk mengenal pasti arah aliran pasaran dan menghasilkan isyarat dagangan apabila harga menembusi garisan sudut ini. Inti strategi terletak pada pelarasan dinamik garisan sudut Gann agar sesuai dengan pergerakan harga dalam pelbagai keadaan pasaran. Dengan menetapkan tahap henti rugi dan ambil untung, strategi ini juga dapat mengurus risiko dengan berkesan dan meningkatkan prestasi dagangan keseluruhan.

Prinsip Strategi

-

Pengenalpastian Titik Tinggi dan Rendah Ayunan: Strategi menggunakan kitaran yang ditentukan pengguna (lalai 14) untuk mengenal pasti titik tinggi dan rendah ayunan. Titik-titik ini adalah asas untuk melukis garisan sudut Gann.

-

Pengiraan Garisan Sudut Gann: Berdasarkan titik tinggi dan rendah ayunan yang dikenal pasti, strategi mengira garisan sudut Gann ke atas dan ke bawah masing-masing. Sudut boleh disesuaikan oleh pengguna, lalai pada 45 darjah.

-

Penjanaan Isyarat Dagangan:

- Apabila harga menembusi ke atas garisan sudut Gann menaik, isyarat beli (long) dicetuskan.

- Apabila harga menembusi ke bawah garisan sudut Gann menurun, isyarat jual (short) dicetuskan.

-

Pengurusan Risiko: Strategi menggabungkan tahap henti rugi dan ambil untung yang boleh disesuaikan untuk mengawal pendedahan risiko setiap perdagangan.

Kelebihan Strategi

-

Kebolehsuaian Dinamik: Dengan sentiasa melaraskan titik permulaan garisan sudut Gann, strategi dapat menyesuaikan diri dengan pelbagai keadaan pasaran dan turun naik harga.

-

Pengesanan Arah Aliran: Strategi pada asasnya adalah sistem pengesanan arah aliran, membantu menangkap keuntungan ketara daripada arah aliran besar.

-

Pengurusan Risiko: Mekanisme henti rugi dan ambil untung terbina dalam membantu mengawal risiko dan mengelakkan kerugian besar daripada satu dagangan.

-

Visualisasi: Strategi memaparkan garisan sudut Gann dan isyarat dagangan secara visual pada carta, memudahkan pedagang memahami struktur pasaran dan logik strategi.

-

Fleksibiliti: Pelbagai parameter boleh laras (seperti sudut, panjang kitaran, tahap henti rugi dan ambil untung) membolehkan strategi menyesuaikan diri dengan pelbagai instrumen dagangan dan jangka masa.

Risiko Strategi

-

Risiko Pasaran Mendatar: Dalam pasaran mendatar atau berayun, penembusan palsu yang kerap boleh menyebabkan terlalu banyak isyarat palsu dan kos dagangan yang tinggi.

-

Risiko Gelinciran: Dalam pasaran pantas, harga sebenar pelaksanaan mungkin berbeza dengan ketara daripada harga semasa isyarat dijana.

-

Risiko Pengoptimuman Berlebihan: Melaraskan parameter secara berlebihan agar sesuai dengan data sejarah boleh menyebabkan prestasi strategi yang lemah pada masa hadapan.

-

Risiko Pembalikan Arah Aliran: Strategi mungkin mengalami kerugian apabila arah aliran berbalik pada peringkat awal.

Untuk mengurangkan risiko ini, boleh dipertimbangkan:

- Memperkenalkan penapis tambahan (seperti penunjuk turun naik) untuk mengurangkan isyarat palsu dalam pasaran mendatar.

- Menggunakan pesanan had dan bukannya pesanan pasaran untuk mengawal gelinciran.

- Mengesahkan prestasi strategi pada pelbagai jangka masa untuk memastikan keteguhannya.

- Mempertimbangkan kaedah henti rugi bergerak, seperti henti rugi jejak, untuk melindungi keuntungan dengan lebih baik.

Arah Pengoptimuman Strategi

-

Analisis Pelbagai Jangka Masa: Mengintegrasikan maklumat arah aliran daripada jangka masa yang lebih tinggi dapat meningkatkan kualiti isyarat dagangan.

-

Pelarasan Sudut Dinamik: Melaraskan sudut Gann secara dinamik berdasarkan turun naik pasaran membolehkan strategi menyesuaikan diri dengan lebih baik dengan keadaan pasaran yang berbeza.

-

Pertimbangan Volum Dagangan: Menggunakan volum sebagai penunjuk tambahan dapat meningkatkan kebolehpercayaan isyarat.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter strategi secara dinamik dapat meningkatkan kebolehsuaian strategi.

-

Penapisan Korelasi: Dalam dagangan pelbagai instrumen, mempertimbangkan korelasi antara instrumen dapat mengurangkan risiko sistemik.

-

Kawalan Pengeluaran: Memperkenalkan mekanisme kawalan pengeluaran berdasarkan keluk ekuiti dapat melindungi modal dengan lebih baik apabila arah aliran besar berbalik.

Arah pengoptimuman ini bertujuan meningkatkan keteguhan dan keuntungan strategi sambil mengurangkan risiko yang wujud.

Kesimpulan

Strategi perdagangan pengesanan arah aliran dinamik berdasarkan sudut Gann adalah sistem dagangan yang menggabungkan teori analisis teknikal klasik dengan kaedah kuantitatif moden. Ia menggunakan garisan sudut Gann yang dilaraskan secara dinamik untuk mengenal pasti dan mengesan arah aliran pasaran, dan menghasilkan isyarat dagangan pada titik penembusan utama. Kelebihan strategi terletak pada kebolehsuaian dinamik dan mekanisme pengurusan risiko terbina dalam, tetapi ia juga menghadapi cabaran seperti pasaran mendatar dan pengoptimuman berlebihan. Melalui pengoptimuman dan penambahbaikan lanjut, seperti memperkenalkan analisis pelbagai jangka masa dan pelarasan parameter dinamik, strategi ini berpotensi menjadi alat dagangan yang berkuasa dan fleksibel. Walau bagaimanapun, pedagang harus sentiasa berhati-hati semasa menggunakan strategi ini, memahami sepenuhnya prinsip dan risikonya, serta menjalankan ujian semula dan dagangan simulasi yang mencukupi sebelum dagangan sebenar.

- 1