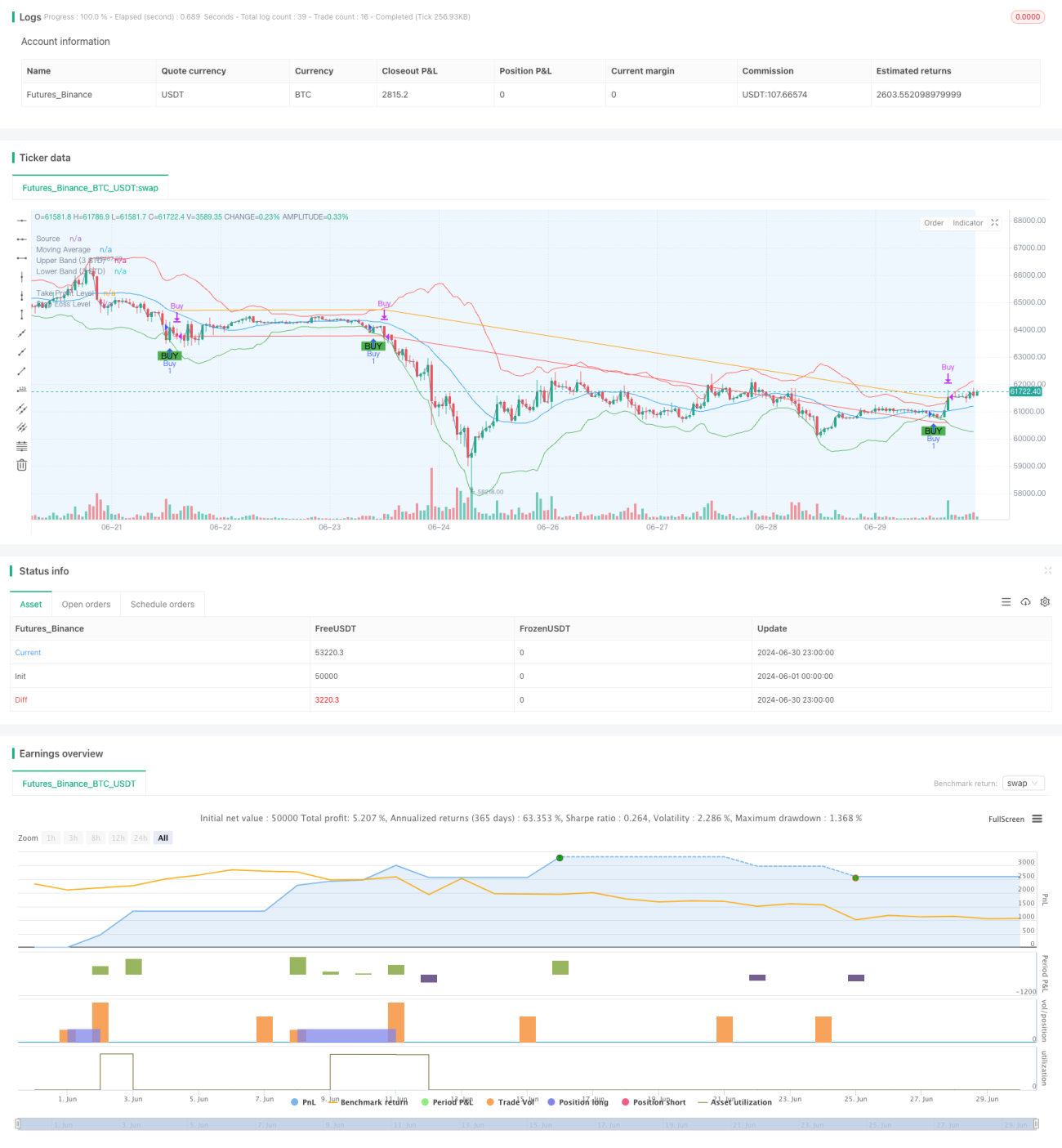

Gambaran Keseluruhan

Strategi perdagangan ini adalah sistem berdasarkan penembusan sisihan piawai, menggunakan hubungan antara harga dan purata bergerak serta sisihan piawai untuk mengenal pasti peluang pembelian yang berpotensi. Strategi ini memberi tumpuan kepada isyarat beli apabila harga menembusi jalur bawah, dan menguruskan risiko melalui penetapan ambil untung dan henti rugi. Idea teras strategi adalah untuk berdagang apabila harga mengalami turun naik yang tidak normal, sambil menapis isyarat palsu yang mungkin melalui purata bergerak dan sisihan piawai.

Prinsip Strategi

-

Kira Purata Bergerak (MA): Menggunakan Purata Bergerak Mudah (SMA) untuk mengira garis purata bagi tempoh yang ditentukan.

-

Kira Sisihan Piawai: Kira sisihan piawai harga berdasarkan tempoh yang sama.

-

Bina Jalur Atas dan Bawah:

- Jalur Atas = MA + (Sisihan Piawai * Pengganda)

- Jalur Bawah = MA - (Sisihan Piawai * Pengganda)

-

Hasilkan Isyarat Beli: Isyarat beli dicetuskan apabila harga menembusi jalur bawah dari bawah ke atas.

-

Pengurusan Risiko:

- Tetapkan Harga Ambil Untung: Harga Masuk * (1 + Peratus Ambil Untung)

- Tetapkan Harga Henti Rugi: Harga Masuk * (1 - Peratus Henti Rugi)

-

Julat Masa Ujian Semula: Strategi membolehkan pengguna menetapkan masa mula dan tamat ujian semula yang spesifik, hanya melaksanakan dagangan dalam julat masa yang ditentukan.

Kelebihan Strategi

-

Kebolehsuaian Tinggi: Dengan menggunakan sisihan piawai, strategi dapat menyesuaikan julat dagangan secara automatik berdasarkan turun naik pasaran, sesuai dengan pelbagai persekitaran pasaran.

-

Kawalan Risiko Lengkap: Mengintegrasikan mekanisme ambil untung dan henti rugi, mengawal risiko setiap dagangan dengan berkesan.

-

Fleksibiliti Tinggi: Membolehkan pengguna menyesuaikan pelbagai parameter seperti tempoh sisihan piawai, pengganda, nisbah ambil untung/henti rugi, yang boleh disesuaikan mengikut pasaran dan toleransi risiko peribadi.

-

Visualisasi Baik: Strategi melukis purata bergerak, jalur atas dan bawah serta isyarat beli pada carta, memudahkan pemahaman dan analisis secara visual.

-

Fungsi Ujian Semula Kuat: Pengguna boleh menetapkan julat masa ujian semula dengan tepat, membantu menilai prestasi strategi dalam persekitaran pasaran tertentu.

Risiko Strategi

-

Risiko Penembusan Palsu: Dalam pasaran mendatar atau turun naik rendah, mungkin berlaku penembusan palsu yang kerap, menyebabkan terlalu banyak dagangan dan kerugian komisen yang tidak perlu.

-

Kelewatan Mengikuti Trend: Oleh kerana strategi berdasarkan purata bergerak dan sisihan piawai, ia mungkin terlepas peluang masuk awal dalam pasaran bertrend kuat.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada tetapan parameter; kombinasi parameter yang berbeza boleh menghasilkan keputusan yang sangat berbeza, memerlukan ujian semula dan pengoptimuman yang banyak.

-

Had Dagangan Sehala: Strategi pada masa ini hanya melaksanakan logik beli (long), mungkin terlepas peluang atau menanggung kerugian besar dalam pasaran menurun.

-

Kebergantungan Persekitaran Pasaran: Strategi mungkin berprestasi lebih baik dalam pasaran kripto yang mempunyai turun naik tinggi dan volum dagangan rendah, tetapi kesannya mungkin berbeza dalam persekitaran pasaran lain.

Hala Tuju Pengoptimuman Strategi

-

Perkenalkan Mekanisme Jual Pendek: Tambah logik jual pendek apabila harga menembusi jalur atas, membolehkan strategi mendapat keuntungan dalam pasaran dua arah.

-

Pelarasan Parameter Dinamik: Laksanakan fungsi melaraskan pengganda sisihan piawai, nisbah ambil untung/henti rugi secara automatik berdasarkan keadaan pasaran, meningkatkan kebolehsuaian strategi.

-

Analisis Pelbagai Jangka Masa: Gabungkan data dari jangka masa yang lebih panjang dan lebih pendek, meningkatkan kebolehpercayaan isyarat dan ketepatan masa masuk.

-

Tambahkan Penapis Volum: Perkenalkan penunjuk volum untuk menapis isyarat penembusan palsu semasa volum rendah, meningkatkan kualiti dagangan.

-

Optimumkan Mekanisme Ambil Untung/Henti Rugi: Laksanakan ambil untung/henti rugi dinamik seperti pengesanan henti rugi (trailing stop) atau berdasarkan ATR, untuk menyesuaikan turun naik pasaran dengan lebih baik.

-

Tambah Syarat Penapis: Gabungkan penunjuk teknikal lain atau data asas, tetapkan syarat dagangan tambahan untuk mengurangkan isyarat palsu.

-

Laksanakan Pengurusan Modal: Tambah logik pengurusan saiz kedudukan, laraskan peratusan modal setiap dagangan secara dinamik berdasarkan saiz akaun dan turun naik pasaran.

Kesimpulan

Strategi perdagangan penembusan sisihan piawai adaptif adalah sistem perdagangan kuantitatif berasaskan prinsip statistik, yang menangkap peluang dagangan daripada turun naik pasaran yang tidak normal melalui saluran harga yang diselaraskan secara dinamik. Kelebihan teras strategi ini terletak pada kebolehsuaian dan keupayaan pengurusan risikonya, mampu mengekalkan prestasi yang agak stabil dalam pelbagai persekitaran pasaran. Walau bagaimanapun, strategi juga menghadapi cabaran seperti penembusan palsu dan kepekaan parameter, memerlukan penggunaan yang berhati-hati dan pengoptimuman berterusan oleh peniaga.

Melalui langkah pengoptimuman seperti memperkenalkan mekanisme jual pendek, pelarasan parameter dinamik, analisis pelbagai jangka masa, strategi ini berpotensi meningkatkan kestabilan dan keuntungannya. Bagi peniaga kuantitatif yang berpengalaman, strategi ini menyediakan rangka kerja asas yang baik yang boleh disesuaikan dan dioptimumkan secara mendalam mengikut keperluan peribadi untuk menyesuaikan gaya dagangan dan persekitaran pasaran yang berbeza.

Secara keseluruhan, strategi perdagangan penembusan sisihan piawai adaptif ini mempamerkan intipati perdagangan kuantitatif – menangkap peluang pasaran melalui model matematik dan kaedah statistik sambil mengawal risiko dengan ketat. Ia bukan sahaja sesuai untuk pasaran kripto yang sangat tidak menentu, tetapi juga boleh digunakan pada pasaran kewangan lain melalui pelarasan yang sesuai, menyediakan peniaga alat perdagangan yang berkuasa dan fleksibel.

- 1