Strategi Menangkap Trend Momentum Pasaran dengan Purata Bergerak Komposit Lanjutan

Gambaran Keseluruhan

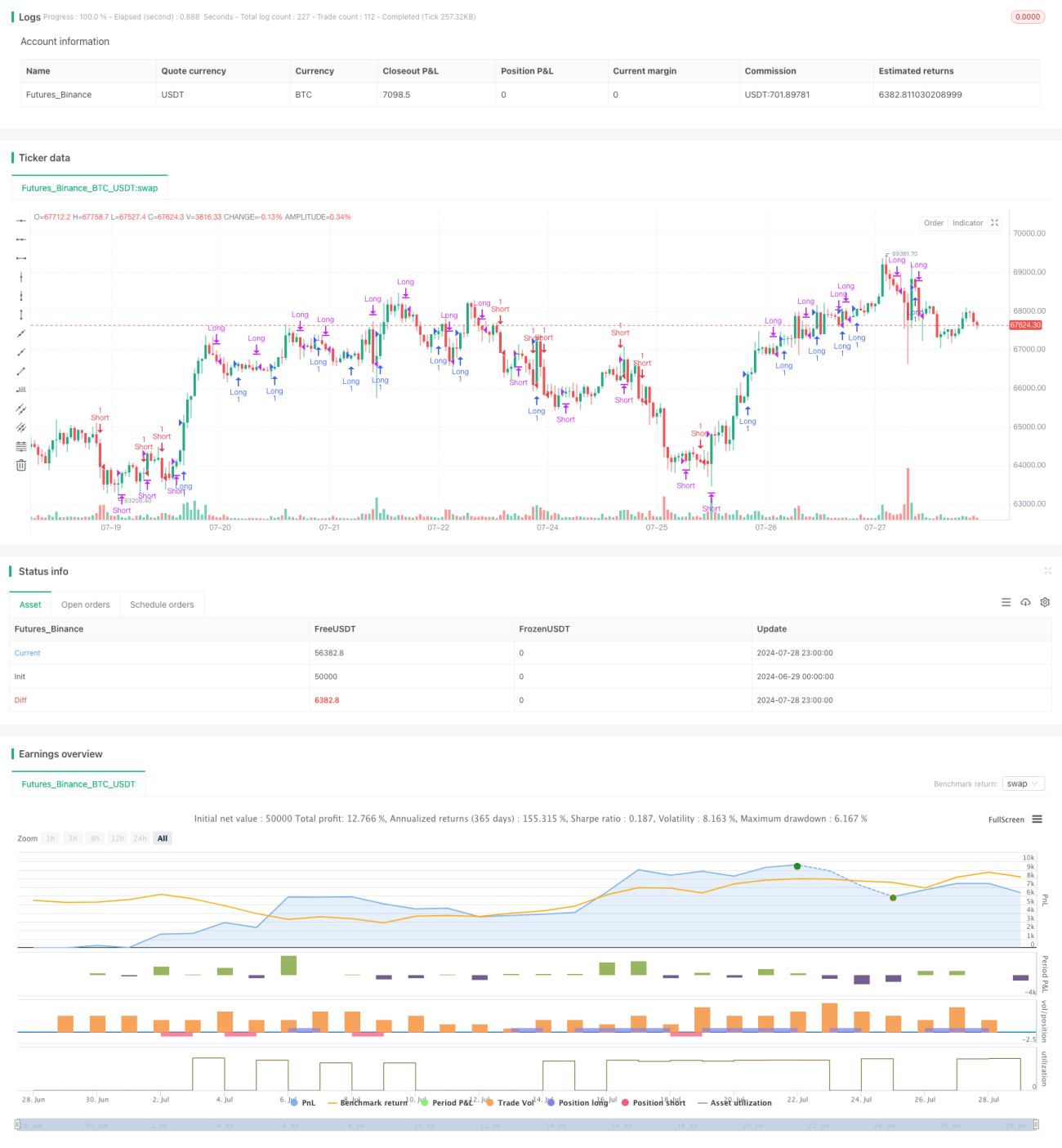

Strategi Tangkapan Momentum Pasaran dan Purata Bergerak Komposit Lanjutan merupakan sistem dagangan kompleks yang menggabungkan pelbagai penunjuk teknikal. Strategi ini terutamanya menggunakan penunjuk seperti Purata Bergerak Hull (HMA), Ichimoku Kinko Hyo, dan Saluran Donchian untuk mengenal pasti peluang dagangan yang berpotensi dengan menganalisis momentum harga dan kekuatan arah aliran. Pendekatan ini bertujuan untuk menangkap arah aliran utama pasaran sambil menapis hingar jangka pendek, seterusnya meningkatkan ketepatan dan keuntungan dagangan.

Prinsip Strategi

Inti strategi ini adalah untuk menilai arah aliran pasaran dengan membandingkan Purata Bergerak Hull pada tempoh yang berbeza. Purata Bergerak Hull ialah purata bergerak wajaran yang diperbaiki yang dapat bertindak balas dengan lebih pantas terhadap perubahan harga, mengurangkan kelewatan. Strategi menggunakan dua Purata Bergerak Hull dengan tempoh berbeza (n1 dan n2) untuk perbandingan silang bagi menentukan arah aliran.

Pada masa yang sama, strategi ini juga menggabungkan pelbagai komponen Ichimoku Kukoh Hyo, termasuk Garis Penukaran (Tenkan-sen), Garis Asas (Kijun-sen), Span A Hadapan (Senkou Span A), Span B Hadapan (Senkou Span B), dan Garis Ketinggalan (Chikou Span). Penunjuk ini bersama-sama memberikan analisis menyeluruh tentang arah aliran pasaran, tahap sokongan dan rintangan.

Selain itu, strategi ini juga menggunakan Saluran Donchian untuk mengira beberapa komponen dalam Ichimoku Kukoh Hyo, yang membantu mengenal pasti julat pergerakan harga dan titik penembusan yang berpotensi.

Penjanaan isyarat dagangan adalah berdasarkan gabungan syarat berikut:

-

Syarat Masuk Panjang:

- n1 > n2 (Purata Bergerak Hull menunjukkan arah aliran menaik)

- Harga tutup > n2

- Harga tutup > Garis Ketinggalan

- Harga tutup > Titik Tertinggi Span Hadapan

- Garis Penukaran >= Garis Asas ATAU Harga tutup > Garis Asas

-

Syarat Masuk Pendek:

- n1 < n2 (Purata Bergerak Hull menunjukkan arah aliran menurun)

- Harga tutup < n2

- Harga tutup < Garis Ketinggalan

- Harga tutup < Titik Terendah Span Hadapan

- Garis Penukaran <= Garis Asas ATAU Harga tutup < Garis Asas

-

Syarat Tutup Panjang:

- n1 < n2 ATAU

- Harga tutup < n2 ATAU

- Garis Penukaran < Garis Asas ATAU

- Harga tutup < Garis Penukaran ATAU

- Harga tutup < Garis Asas ATAU

- Harga tutup < Titik Tertinggi Span Hadapan ATAU

- Harga tutup < Garis Ketinggalan

-

Syarat Tutup Pendek:

- n1 > n2 ATAU

- Harga tutup > n2 ATAU

- Garis Penukaran > Garis Asas ATAU

- Harga tutup > Garis Penukaran ATAU

- Harga tutup > Garis Asas ATAU

- Harga tutup > Titik Terendah Span Hadapan ATAU

- Harga tutup > Garis Ketinggalan

Gabungan pelbagai syarat ini bertujuan untuk memastikan isyarat dagangan hanya dicetuskan apabila beberapa penunjuk teknikal menunjuk ke arah yang sama, dengan itu meningkatkan kebolehpercayaan dagangan.

Kelebihan Strategi

-

Penggabungan Pelbagai Penunjuk: Dengan menggabungkan Purata Bergerak Hull, Ichimoku Kukoh Hyo dan Saluran Donchian, strategi ini dapat menganalisis pasaran dari pelbagai sudut, meningkatkan kebolehpercayaan isyarat.

-

Keupayaan Mengikuti Arah Aliran: Penggunaan Purata Bergerak Hull membolehkan strategi menangkap perubahan arah aliran dengan pantas, manakala Ichimoku Kukoh Hyo memberikan pandangan tentang arah aliran jangka sederhana dan panjang.

-

Penapisan Hingar: Penetapan pelbagai syarat membantu menapis hingar jangka pendek dalam pasaran, isyarat dagangan hanya dijana apabila beberapa penunjuk mengesahkan bersama.

-

Kebolehsuaian Dinamik: Parameter strategi boleh dilaraskan mengikut keadaan pasaran yang berbeza, membolehkannya menyesuaikan diri dengan pelbagai instrumen dagangan dan jangka masa.

-

Pengurusan Risiko: Dengan menetapkan syarat masuk dan keluar yang jelas, strategi membantu mengawal risiko dan mengelakkan kerugian berterusan dalam persekitaran pasaran yang tidak menguntungkan.

-

Perspektif Pasaran Menyeluruh: Ichimoku Kukoh Hyo menyediakan ramalan tentang kemungkinan pergerakan pasaran pada masa hadapan, membantu pedagang membuat keputusan yang lebih proaktif.

-

Objektiviti: Strategi berdasarkan model matematik dan penunjuk teknikal yang jelas, mengurangkan pengaruh pertimbangan subjektif terhadap keputusan dagangan.

Risiko Strategi

-

Risiko Pengoptimuman Berlebihan: Strategi menggunakan banyak parameter. Jika parameter ini dioptimumkan secara berlebihan untuk menyesuaikan data sejarah, ia mungkin menyebabkan prestasi yang lemah pada masa hadapan.

-

Risiko Ketinggalan: Walaupun Purata Bergerak Hull mengurangkan kelewatan, semua strategi berasaskan purata bergerak masih mempunyai tahap kelewatan tertentu, yang boleh menyebabkan pengeluaran besar apabila arah aliran berbalik.

-

Risiko Penembusan Palsu: Dalam pasaran mendatar, strategi mungkin menjana banyak isyarat penembusan palsu, menyebabkan dagangan yang kerap dan kos yang tidak perlu.

-

Kebergantungan kepada Keadaan Pasaran: Strategi ini menunjukkan prestasi yang lebih baik dalam pasaran arah aliran yang kukuh, tetapi mungkin berprestasi buruk dalam pasaran yang bergelora atau berbalik dengan pantas.

-

Kepekaan Parameter: Prestasi strategi mungkin sangat sensitif terhadap tetapan parameter; kombinasi parameter yang berbeza boleh menyebabkan hasil yang berbeza dengan ketara.

-

Kerumitan Pengiraan: Strategi menggunakan beberapa penunjuk teknikal yang kompleks, yang boleh menyebabkan kelewatan atau masalah pelaksanaan dalam dagangan masa nyata.

-

Risiko Dagangan Berlebihan: Walaupun penetapan pelbagai syarat meningkatkan kebolehpercayaan isyarat, ia juga boleh mengurangkan peluang dagangan, menjejaskan pulangan keseluruhan.

Hala Tuju Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Melaksanakan mekanisme pelarasan parameter dinamik yang secara automatik menyesuaikan parameter Purata Bergerak Hull dan Ichimoku Kukoh Hyo berdasarkan turun naik pasaran dan kekuatan arah aliran untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

-

Pengenalan Algoritma Pembelajaran Mesin: Menggunakan teknik pembelajaran mesin seperti Mesin Vektor Sokongan (SVM) atau Hutan Rawak untuk mengoptimumkan proses penjanaan isyarat, meningkatkan ketepatan ramalan.

-

Integrasi Analisis Asas: Berdasarkan analisis teknikal, memperkenalkan faktor asas seperti pengeluaran data ekonomi atau laporan kewangan syarikat untuk meningkatkan kelebaran keputusan dagangan.

-

Penambahbaikan Pengurusan Risiko: Melaksanakan tetapan stop loss dan sasaran keuntungan dinamik yang secara automatik menyesuaikan parameter pengurusan risiko berdasarkan turun naik pasaran dan kekuatan arah aliran.

-

Analisis Pelbagai Jangka Masa: Memperkenalkan analisis pelbagai jangka masa untuk memastikan arah dagangan selaras dengan arah aliran jangka masa yang lebih besar, mengurangkan risiko dagangan menentang arah aliran.

-

Penapisan Volatiliti: Menambah penunjuk volatiliti seperti Purata Julat Sebenar (ATR) untuk mengurangkan kekerapan dagangan semasa tempoh volatiliti rendah, mengelakkan dagangan dalam persekitaran pasaran yang tidak jelas.

-

Integrasi Analisis Sentimen: Memperkenalkan penunjuk sentimen pasaran seperti Indeks Ketakutan VIX atau analisis sentimen media sosial untuk menangkap keadaan psikologi peserta pasaran, meningkatkan ketepatan masa dagangan.

-

Pengoptimuman Kecekapan Pengiraan: Menggunakan algoritma yang lebih cekap atau teknik pengkomputeran selari untuk mengoptimumkan proses pengiraan strategi, mengurangkan kelewatan dalam dagangan masa nyata.

Kesimpulan

Strategi Tangkapan Momentum Pasaran dan Purata Bergerak Komposit Lanjutan merupakan sistem dagangan menyeluruh yang menggabungkan pelbagai penunjuk teknikal seperti Purata Bergerak Hull, Ichimoku Kukoh Hyo dan Saluran Donchian, bertujuan untuk menangkap arah aliran pasaran dengan tepat dan menyediakan isyarat dagangan yang boleh dipercayai. Kelebihan strategi ini terletak pada keupayaannya untuk menganalisis pasaran dari pelbagai sudut dan kepekaannya terhadap perubahan arah aliran. Walau bagaimanapun, ia juga menghadapi risiko seperti pengoptimuman berlebihan dan kebergantungan kepada keadaan pasaran.

Melalui pengoptimuman dan penambahbaikan berterusan seperti memperkenalkan pelarasan parameter dinamik, algoritma pembelajaran mesin dan analisis pelbagai jangka masa, strategi ini berpotensi menjadi sistem dagangan yang lebih kukuh dan mudah menyesuaikan diri. Hala tuju pembangunan masa hadapan harus memberi tumpuan kepada meningkatkan fleksibiliti dan kecerdasan strategi untuk menghadapi persekitaran pasaran yang sentiasa berubah.

Secara keseluruhannya, strategi ini menyediakan alat yang berkuasa kepada pedagang untuk menangkap arah aliran pasaran dan mengurus risiko. Walau bagaimanapun, seperti semua strategi dagangan, ia bukanlah sesuatu yang maha kuasa. Pedagang yang menggunakan strategi ini masih perlu menggabungkan pandangan pasaran dan prinsip pengurusan risiko mereka sendiri untuk mencapai prestasi dagangan yang stabil dalam jangka panjang.

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))- 1