Analisis Aliran Pesanan Multidimensi dan Strategi Perdagangan

Gambaran Keseluruhan

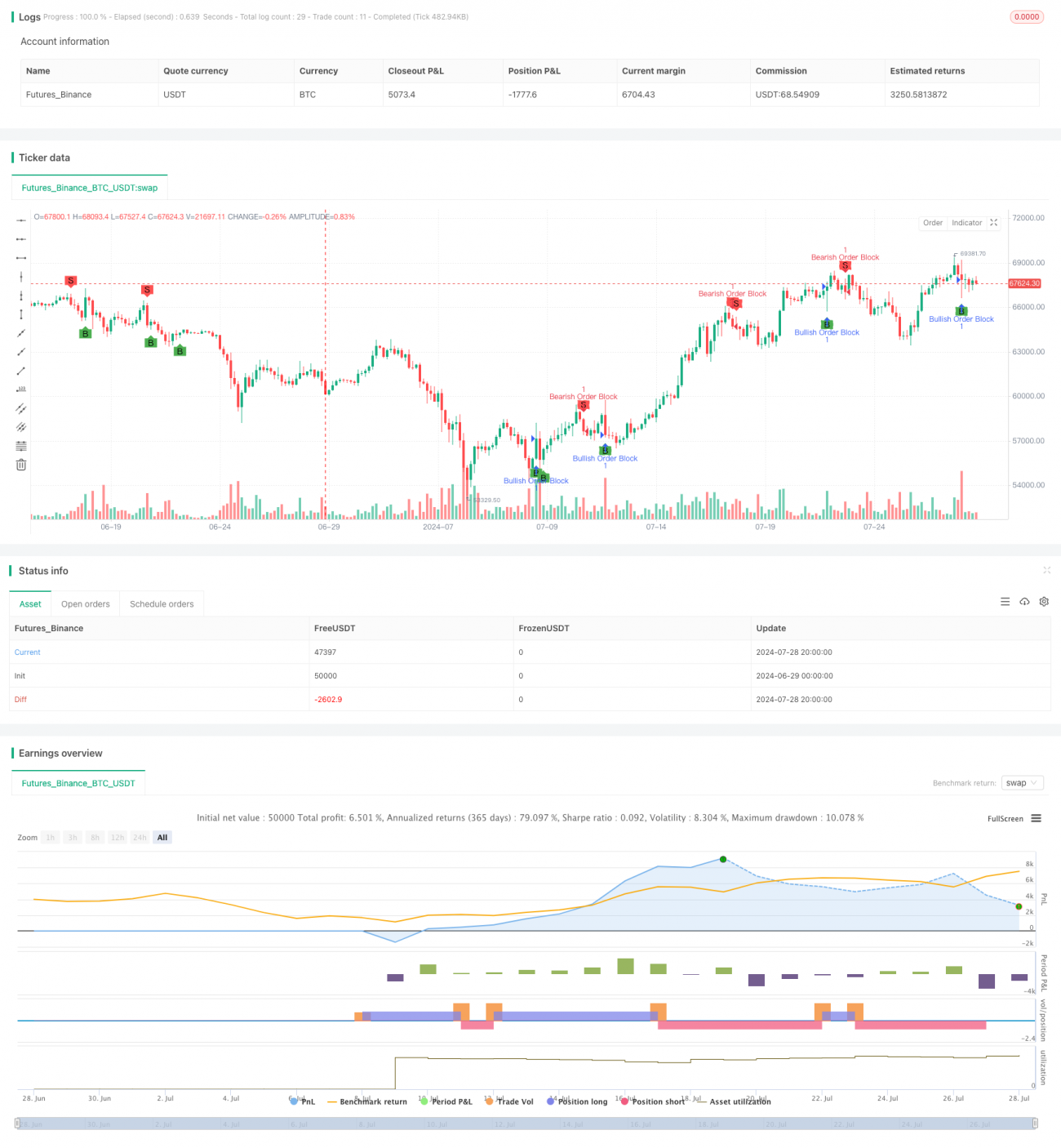

Analisis Aliran Pesanan Pelbagai Dimensi dan Strategi Perdagangan adalah kaedah perdagangan kuantitatif berdasarkan konsep Blok Pesanan (Order Block). Strategi ini menangkap kawasan sokongan dan rintangan harga yang penting dengan mengenal pasti blok pesanan yang berpotensi dalam pasaran, seterusnya membuat keputusan perdagangan. Inti strategi ini adalah menggunakan data harga sejarah untuk mengenal pasti kawasan yang mungkin terdapat pesanan beli dan jual yang besar, dan berdagang di sekitar kawasan tersebut. Kaedah ini bertujuan meningkatkan ketepatan dan keuntungan perdagangan sambil mengurangkan risiko.

Prinsip Strategi

-

Pengenalpastian Blok Pesanan:

- Strategi menggunakan tempoh retrospektif yang boleh dilaraskan (lalai 5 kitaran) untuk menganalisis pergerakan harga.

- Membandingkan harga semasa dengan titik tinggi/rendah sejarah untuk mengenal pasti blok pesanan yang berpotensi.

- Menggunakan pengganda ambang (lalai 1.0) untuk menentukan kepentingan perubahan harga.

-

Analisis Pelbagai Kitaran:

- Mengira harga tertinggi dan terendah dalam tempoh retrospektif yang ditetapkan.

- Membandingkan harga penutup semasa dengan harga sejarah untuk mengenal pasti pergerakan pecah.

-

Penjanaan Isyarat Kenaikan dan Penurunan:

- Blok pesanan kenaikan: Titik rendah semasa lebih rendah daripada titik rendah sejarah, dan harga penutup lebih tinggi daripada harga penutup sejarah didarab dengan ambang.

- Blok pesanan penurunan: Titik tinggi semasa lebih tinggi daripada titik tinggi sejarah, dan harga penutup lebih rendah daripada harga penutup sejarah dibahagi dengan ambang.

-

Pelaksanaan Perdagangan:

- Buka posisi beli apabila blok pesanan kenaikan dikenal pasti.

- Buka posisi jual apabila blok pesanan penurunan dikenal pasti.

- Tutup posisi apabila isyarat bertentangan muncul.

Kelebihan Strategi

-

Wawasan Kedalaman Pasaran: Dengan menganalisis blok pesanan, strategi ini dapat memahami struktur pasaran dan aktiviti perdagangan berskala besar yang berpotensi, membantu meramal pergerakan harga dengan lebih tepat.

-

Kebolehsuaian: Parameter strategi boleh dilaraskan, menjadikannya sesuai untuk pelbagai persekitaran pasaran dan instrumen perdagangan.

-

Pengurusan Risiko: Dengan berdagang berhampiran tahap sokongan/rintangan utama, strategi dapat mengawal risiko dengan lebih baik.

-

Pelaksanaan Automatik: Strategi boleh diprogramkan untuk perdagangan automatik sepenuhnya, mengurangkan gangguan emosi manusia.

-

Analisis Pelbagai Dimensi: Menggabungkan data harga, volum dan sejarah untuk analisis pelbagai sudut, meningkatkan kebolehpercayaan keputusan perdagangan.

Risiko Strategi

-

Risiko Pecah Palsu: Dalam pasaran yang sangat tidak menentu, blok pesanan mungkin tersalah dikenal pasti, menyebabkan isyarat perdagangan yang salah.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada pilihan tempoh retrospektif dan ambang; tetapan parameter yang tidak sesuai boleh menyebabkan perdagangan berlebihan atau terlepas peluang penting.

-

Perubahan Keadaan Pasaran: Dalam pasaran yang jelas arah atau sangat tidak menentu, keberkesanan strategi blok pesanan mungkin berkurangan.

-

Risiko Gelinciran dan Kecairan: Dalam pasaran yang kurang cair, sukar untuk melaksanakan perdagangan pada harga yang ideal.

-

Kebergantungan Teknikal: Sifat automatik strategi menjadikannya mudah terdedah kepada kegagalan teknikal atau kesilapan data.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Melaksanakan tempoh retrospektif dan ambang adaptif untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

-

Penggabungan Pelbagai Petunjuk: Menggabungkan petunjuk teknikal lain (seperti Purata Bergerak, RSI, dll.) untuk mengesahkan isyarat blok pesanan, meningkatkan ketepatan.

-

Analisis Sentimen Pasaran: Mengintegrasikan data sentimen pasaran seperti ketidaktentuan tersirat opsyen untuk meningkatkan keupayaan ramalan strategi.

-

Pengoptimuman Pengurusan Risiko: Memperkenalkan henti rugi dan sasaran keuntungan dinamik, melaraskan saiz posisi berdasarkan ketidaktentuan pasaran.

-

Integrasi Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan pemilihan parameter dan proses penjanaan isyarat.

-

Ujian Kembali dan Pengoptimuman: Melakukan ujian kembali data sejarah secara meluas untuk mencari kombinasi parameter dan peraturan perdagangan yang optimum.

-

Analisis Aliran Pesanan: Mengintegrasikan data aliran pesanan yang lebih terperinci untuk mengenal pasti blok pesanan penting dengan lebih tepat.

Kesimpulan

Analisis Aliran Pesanan Pelbagai Dimensi dan Strategi Perdagangan adalah kaedah perdagangan kuantitatif yang inovatif, yang mengenal pasti peluang perdagangan berkebarangkalian tinggi melalui analisis mendalam struktur pasaran dan aliran pesanan. Kelebihan utama strategi ini adalah keupayaannya untuk melihat dinamik pasaran yang dalam dan ketepatan berdagang berhampiran tahap harga kritikal. Walau bagaimanapun, pelaksanaan strategi yang berjaya memerlukan pemilihan parameter yang teliti dan pengoptimuman berterusan. Dengan menggabungkan alat analisis teknikal lain, memperkenalkan pelarasan parameter dinamik dan mengintegrasikan lebih banyak dimensi data, strategi ini berpotensi menjadi sistem perdagangan yang kukuh. Hala tuju pembangunan masa depan harus memberi tumpuan kepada meningkatkan kebolehsuaian, ketepatan dan keupayaan pengurusan risiko strategi untuk kekal kompetitif dalam persekitaran pasaran yang sentiasa berubah.

- 1