Strategi Dagangan Sasaran Keuntungan Dinamik Silang VWAP

Gambaran Keseluruhan

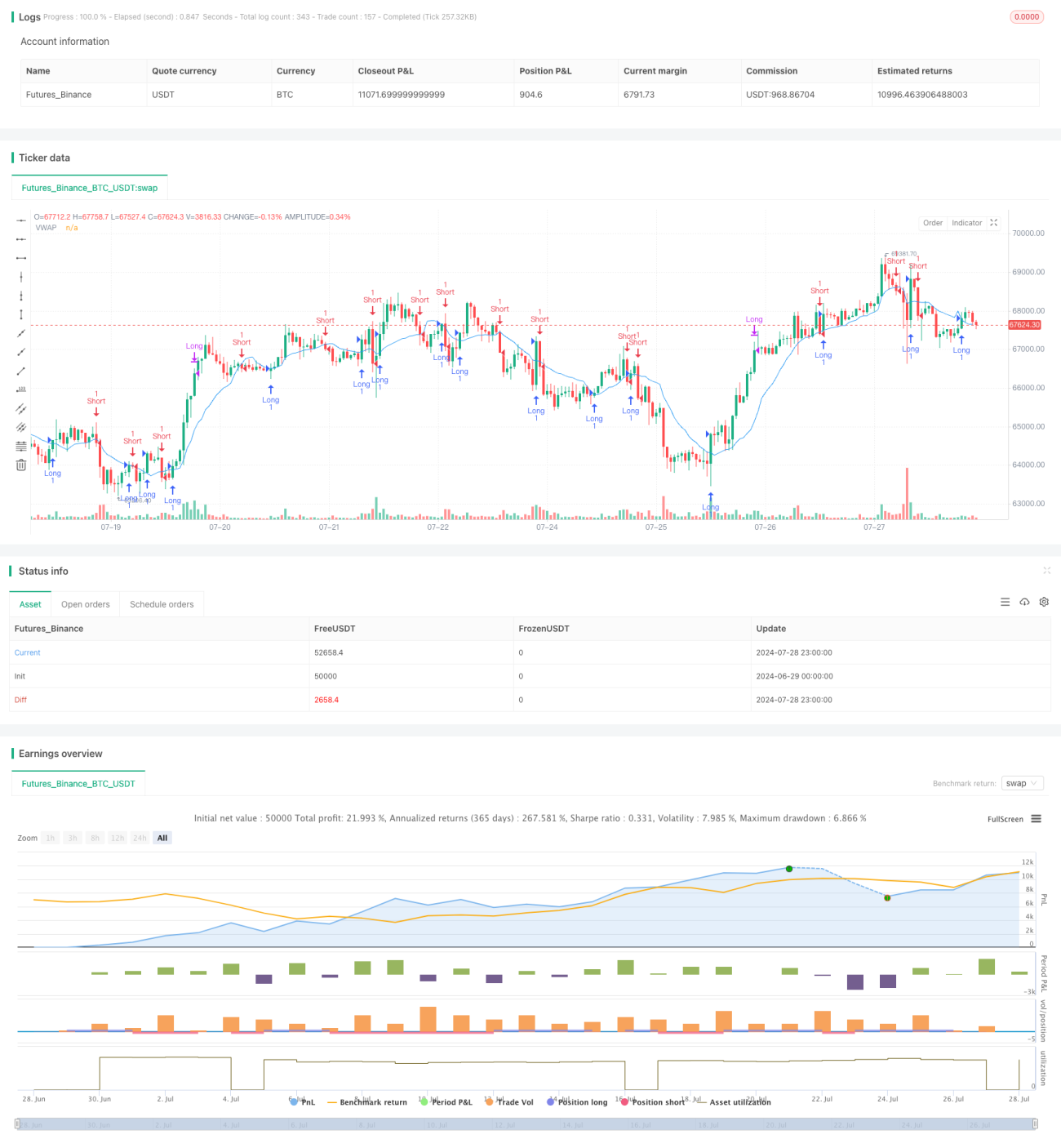

Strategi dagangan sasaran keuntungan dinamik VWAP Crossover adalah strategi dagangan kuantitatif berdasarkan isyarat silang harga dengan Purata Harga Berwajaran Volume (VWAP) dan sasaran keuntungan peratusan tetap. Strategi ini menggunakan VWAP sebagai garis sokongan dan rintangan dinamik, memasuki pasaran apabila harga menembusi VWAP, dan menutup kedudukan secara automatik apabila mencapai sasaran keuntungan 3% yang telah ditetapkan. Kaedah ini menggabungkan kelebihan mengikuti arah aliran dan mengunci keuntungan, bertujuan untuk menangkap turun naik harga jangka pendek dan mengunci keuntungan tepat pada masanya.

Prinsip Strategi

Prinsip utama strategi ini merangkumi elemen-elemen penting berikut:

-

Pengiraan VWAP: Strategi mula-mula mengira VWAP untuk 14 tempoh sebagai garis rujukan dinamik untuk menilai pergerakan harga. Pengiraan VWAP mengambil kira harga dan volum, memberikan gambaran yang lebih tepat tentang keseimbangan penawaran dan permintaan pasaran.

-

Isyarat Masuk:

- Masuk beli: Apabila harga penutup menembusi ke atas VWAP, isyarat beli dicetuskan.

- Masuk jual: Apabila harga penutup menembusi ke bawah VWAP, isyarat jual dicetuskan.

-

Sasaran Keuntungan:

- Tutup beli: Apabila harga mencapai 103% daripada harga masuk (kenaikan 3%), kedudukan ditutup secara automatik untuk mengunci keuntungan.

- Tutup jual: Apabila harga mencapai 97% daripada harga masuk (penurunan 3%), kedudukan ditutup secara automatik untuk mengunci keuntungan.

-

Pengurusan Kedudukan: Strategi membenarkan memegang berbilang kedudukan dalam arah yang berbeza; setiap isyarat silang akan membuka dagangan baharu.

Kelebihan Strategi

-

Sokongan dan Rintangan Dinamik: VWAP bertindak sebagai garis sokongan dan rintangan dinamik yang dapat menyesuaikan diri dengan perubahan pasaran dengan lebih baik, memberikan isyarat dagangan yang lebih tepat.

-

Gabungan Harga dan Volum: VWAP menggabungkan maklumat harga dan volum, memberikan pandangan yang lebih komprehensif tentang dinamik pasaran.

-

Penguncian Keuntungan Automatik: Sasaran keuntungan 3% yang telah ditetapkan dapat mengunci keuntungan tepat pada masanya, mengelakkan pulangan keuntungan, dan meningkatkan kestabilan keuntungan strategi.

-

Dagangan Dua Hala: Strategi ini menangkap kedua-dua pergerakan menaik dan menurun, meningkatkan peluang keuntungan.

-

Mudah Difahami: Logik strategi adalah jelas dan mudah difahami serta dilaksanakan, sesuai untuk pedagang baru dan berpengalaman.

-

Objektiviti: Berdasarkan pengiraan matematik dan peraturan yang jelas, mengurangkan bias daripada pertimbangan subjektif.

Risiko Strategi

-

Dagangan Kerap: Dalam pasaran yang sangat turun naik, terlalu banyak isyarat dagangan mungkin dihasilkan, meningkatkan kos dagangan.

-

Keterbatasan Sasaran Keuntungan Tetap: Sasaran keuntungan tetap 3% mungkin menunjukkan prestasi yang tidak konsisten dalam keadaan pasaran yang berbeza, kadang-kadang menutup kedudukan terlalu awal dan terlepas arah aliran yang lebih besar.

-

Tiada Mekanisme Henti Rugi: Strategi tidak menetapkan henti rugi, mungkin menghadapi risiko kerugian yang besar dalam keadaan pasaran yang melampau.

-

Kesan Gelinciran: Dalam pasaran dengan kecairan rendah, mungkin menghadapi gelinciran yang teruk, menjejaskan prestasi sebenar strategi.

-

Kebergantungan Keadaan Pasaran: Mungkin menunjukkan prestasi yang lebih baik dalam pasaran yang jelas arah alirannya, tetapi mungkin menghasilkan isyarat palsu dengan kerap dalam pasaran yang berombak.

-

Kepekaan Parameter: Tetapan tempoh VWAP dan peratusan sasaran keuntungan memberi kesan besar kepada prestasi strategi, memerlukan pengoptimuman yang teliti.

Arah Pengoptimuman Strategi

-

Sasaran Keuntungan Dinamik: Pertimbangkan untuk menyesuaikan sasaran keuntungan secara dinamik berdasarkan turun naik pasaran, contohnya menggunakan ATR (Purata Julat Sebenar) untuk menetapkan sasaran keuntungan.

-

Menambah Penapis: Memperkenalkan penunjuk teknikal lain seperti RSI atau MACD sebagai penapis untuk mengurangkan isyarat palsu.

-

Melaksanakan Mekanisme Henti Rugi: Menambah fungsi henti rugi, seperti berdasarkan jumlah tetap, peratusan, atau penunjuk teknikal, untuk mengehadkan potensi kerugian.

-

Mengoptimumkan Tempoh VWAP: Mengoptimumkan tempoh pengiraan VWAP, boleh mempertimbangkan penggunaan tempoh adaptif.

-

Menambah Pengurusan Saiz Kedudukan: Melaksanakan pengurusan saiz kedudukan dinamik, menyesuaikan saiz setiap dagangan berdasarkan turun naik pasaran dan risiko akaun.

-

Penapis Masa: Menambah penapis masa dagangan, mengelakkan tempoh dengan turun naik tinggi atau kecairan rendah.

-

Analisis Jangka Masa Pelbagai: Menggabungkan analisis jangka masa yang lebih panjang untuk meningkatkan kebolehpercayaan isyarat masuk.

-

Kawalan Pengeluaran Maksimum: Menambah mekanisme kawalan pengeluaran maksimum, menjeda dagangan apabila mencapai pengeluaran tertentu.

Kesimpulan

Strategi dagangan sasaran keuntungan dinamik VWAP Crossover adalah pendekatan dagangan kuantitatif yang menggabungkan pengesanan arah aliran dan pengurusan keuntungan. Dengan menggunakan VWAP sebagai garis rujukan dinamik dan menetapkan sasaran keuntungan tetap, strategi ini bertujuan untuk menangkap turun naik harga jangka pendek dan mengunci keuntungan tepat pada masanya. Walaupun logik strategi adalah mudah dan intuitif, ia masih menghadapi cabaran seperti dagangan berlebihan dan keterbatasan sasaran keuntungan tetap dalam aplikasi praktikal. Untuk meningkatkan keteguhan dan kebolehsuaian strategi, adalah disyorkan agar pedagang memberi perhatian kepada arah pengoptimuman seperti pelarasan parameter dinamik, menambah penapis, dan melaksanakan mekanisme henti rugi. Pada masa yang sama, ujian balik yang mencukupi dan pengoptimuman parameter adalah penting untuk kejayaan pelaksanaan strategi. Pedagang harus sentiasa menyesuaikan dan mengoptimumkan parameter strategi berdasarkan instrumen dagangan khusus dan keadaan pasaran untuk mencapai hasil dagangan terbaik.

- 1