Strategi Pengoptimuman Penunjuk Dinamik Dwi

Gambaran Keseluruhan

Strategi Pengoptimuman Penunjuk Dinamik Berganda adalah sistem dagangan kuantitatif yang menggabungkan purata bergerak dan Indeks Kekuatan Relatif (RSI). Strategi ini membolehkan pedagang mengaktifkan atau menyahaktifkan dua sub-strategi bebas secara fleksibel untuk menyesuaikan dengan persekitaran pasaran yang berbeza. Sub-strategi pertama berdasarkan persilangan purata bergerak, manakala sub-strategi kedua menggunakan tahap terlebih beli dan terlebih jual RSI untuk menjana isyarat dagangan. Pendekatan gabungan pelbagai strategi ini bertujuan untuk meningkatkan ketepatan dan kebolehsuaian dagangan, sambil mengurangkan risiko melalui kawalan suis bebas.

Prinsip Strategi

-

Strategi Persilangan Purata Bergerak (Strategi 1):

- Menggunakan panjang purata bergerak, sumber data, dan jenis (Purata Bergerak Mudah SMA atau Purata Bergerak Eksponen EMA) yang ditentukan pengguna.

- Apabila harga melintasi purata bergerak dari bawah, ia menghasilkan isyarat beli (long).

- Apabila harga menembusi purata bergerak dari atas, ia menghasilkan isyarat jual (short).

-

Strategi RSI (Strategi 2):

- Menggunakan parameter RSI yang ditentukan pengguna, termasuk panjang RSI, tahap terlebih beli dan terlebih jual.

- Apabila RSI melintasi ke atas dari tahap terlebih jual, ia menghasilkan isyarat beli.

- Apabila RSI melintasi ke bawah dari tahap terlebih beli, ia menghasilkan isyarat jual.

-

Kawalan Strategi:

- Setiap strategi mempunyai suis aktifkan/nyahaktifkan bebas, membolehkan pengguna memilih untuk mengaktifkan atau menyahaktifkan mana-mana strategi.

- Logik dagangan dan penjanaan isyarat hanya akan dilaksanakan apabila strategi yang berkenaan diaktifkan.

Kelebihan Strategi

-

Fleksibiliti: Membolehkan pengguna mengaktifkan atau menyahaktifkan setiap strategi berdasarkan keadaan pasaran dan keutamaan peribadi, menawarkan kebolehsuaian yang hebat.

-

Analisis Multidimensi: Menggabungkan penunjuk pengesanan arah aliran (purata bergerak) dan momentum (RSI), memberikan perspektif pasaran yang lebih menyeluruh.

-

Pengurusan Risiko: Dengan mengawal setiap strategi secara bebas, pengguna dapat menguruskan pendedahan risiko keseluruhan dengan lebih baik.

-

Kebolehsesuaian: Sebilangan besar parameter boleh laras pengguna membolehkan strategi dioptimumkan untuk pasaran dan jenis aset yang berbeza.

-

Maklum Balas Visual: Strategi melukis penunjuk utama pada carta, seperti purata bergerak, RSI, dan tahap terlebih beli/terlebih jual, memudahkan analisis masa nyata.

Risiko Strategi

-

Ketinggalan Penunjuk: Purata bergerak dan RSI adalah penunjuk yang ketinggalan, mungkin menghasilkan isyarat yang lambat dalam pasaran yang berubah dengan pantas.

-

Isyarat Palsu dalam Pasaran Tidak Menentu: Dalam pasaran mendatar, persilangan purata bergerak mungkin menghasilkan terlalu banyak isyarat palsu.

-

Risiko Ekstrem RSI: Dalam arah aliran yang kukuh, aset mungkin berada dalam keadaan terlebih beli atau terlebih jual untuk tempoh yang lama, menyebabkan isyarat pembalikan awal.

-

Kepekaan Parameter: Prestasi strategi sangat bergantung pada parameter yang dipilih; tetapan parameter yang tidak sesuai boleh menyebabkan hasil yang suboptimum.

-

Kekurangan Mekanisme Henti Rugi: Strategi semasa tidak mempunyai logik henti rugi yang jelas, yang boleh menyebabkan kerugian besar dalam keadaan pasaran yang tidak menguntungkan.

Arah Pengoptimuman Strategi

-

Memperkenalkan Parameter Adaptif: Membangunkan mekanisme yang secara automatik menyesuaikan panjang purata bergerak dan ambang RSI berdasarkan turun naik pasaran.

-

Menambah Penapis Arah Aliran: Sebelum melaksanakan isyarat RSI, tambah logik pengesahan arah aliran untuk mengurangkan dagangan menentang arah aliran.

-

Melaksanakan Pengurusan Kedudukan Dinamik: Menyesuaikan saiz dagangan berdasarkan turun naik pasaran dan kekuatan isyarat untuk mengoptimumkan nisbah risiko-keuntungan.

-

Mengintegrasikan Analisis Pelbagai Jangka Masa: Mengesahkan isyarat pada jangka masa yang berbeza untuk meningkatkan ketepatan dagangan.

-

Menambah Logik Henti Rugi dan Ambil Untung: Melaksanakan mekanisme henti rugi dan ambil untung pintar untuk melindungi keuntungan dan mengehadkan potensi kerugian.

-

Mempertimbangkan Kos Dagangan: Memasukkan kos dagangan dalam logik penjanaan isyarat untuk menapis dagangan yang berpotensi berkeuntungan rendah.

-

Membangunkan Mekanisme Sinergi Strategi: Mereka bentuk kaedah untuk menyelaraskan isyarat kedua-dua strategi secara pintar, dan bukannya hanya menjalankannya secara selari.

Kesimpulan

Strategi Pengoptimuman Penunjuk Dinamik Berganda mempamerkan pendekatan dagangan kuantitatif yang fleksibel dan boleh disesuaikan, dengan menggabungkan persilangan purata bergerak dan penunjuk RSI untuk menangkap peluang pasaran. Reka bentuk modularnya membolehkan pedagang memilih untuk mengaktifkan strategi berdasarkan keadaan pasaran, menawarkan kelebihan kebolehsuaian yang ketara. Walau bagaimanapun, strategi ini juga menghadapi cabaran yang wujud seperti ketinggalan penunjuk dan kepekaan parameter. Dengan memperkenalkan parameter adaptif, teknik pengurusan risiko termaju, dan analisis pasaran multidimensi, strategi ini berpotensi untuk meningkatkan lagi prestasi dan keteguhannya. Pengoptimuman masa depan harus memberi tumpuan kepada meningkatkan kualiti isyarat, menambah baik kawalan risiko, dan membangunkan mekanisme sinergi strategi yang lebih pintar untuk kekal berdaya saing dalam persekitaran pasaran yang berbeza.

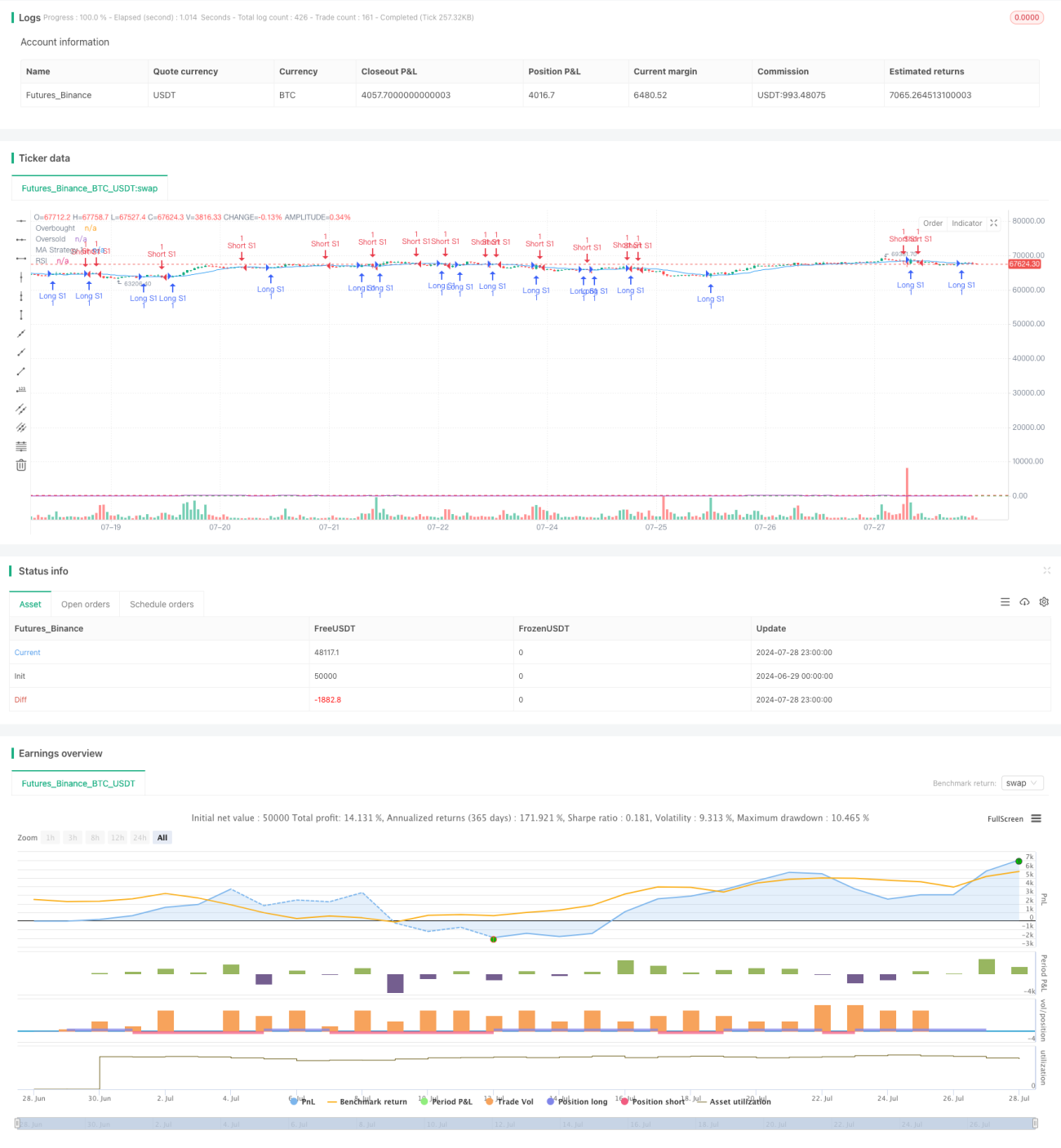

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PIONEER_TRADER

//@version=5- 1