Strategi Momentum Silang Purata Pergerakan Eksponen Berbilang

Gambaran Keseluruhan

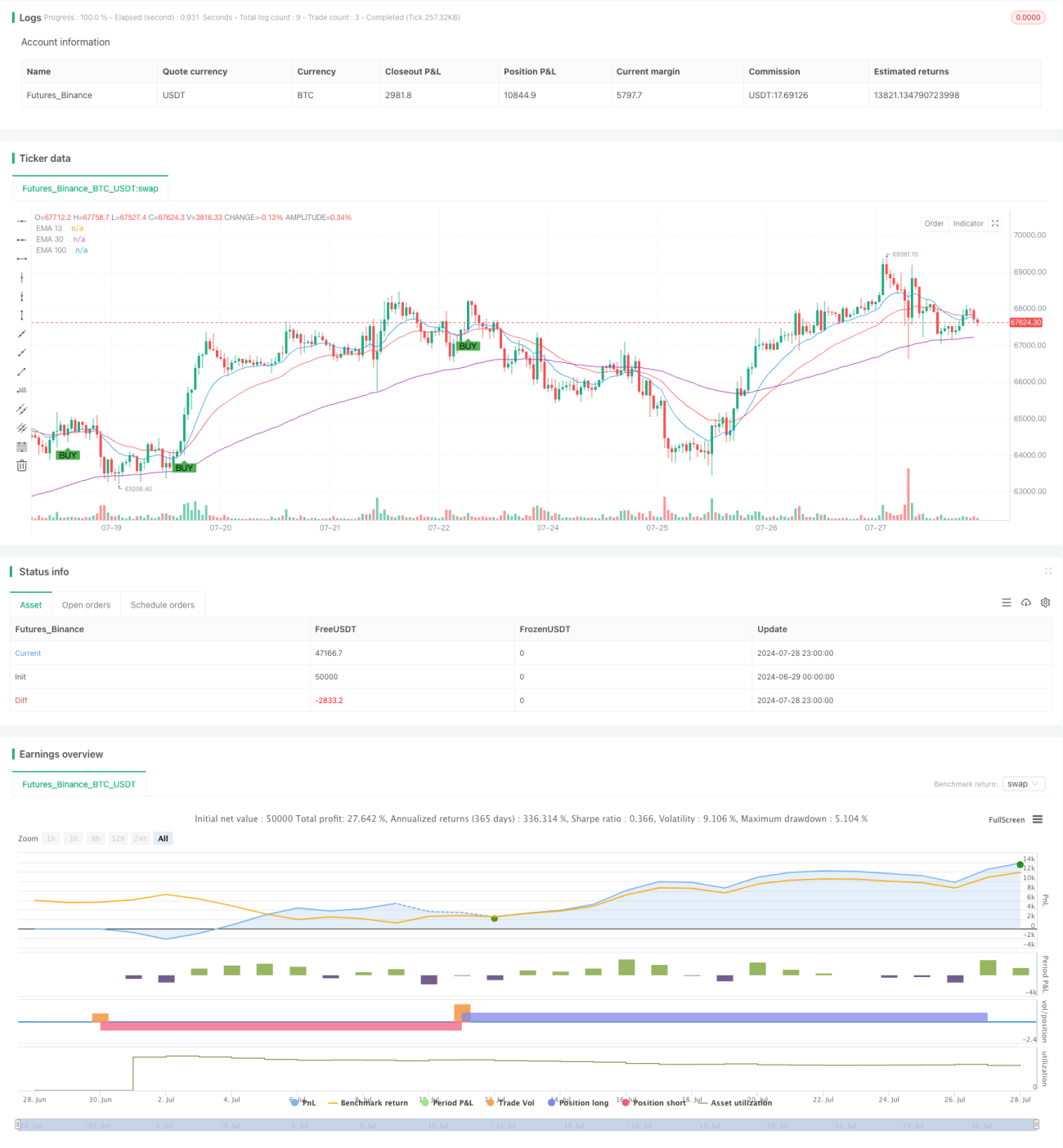

Strategi "Momentum Palang Purata Bergerak Eksponen Berganda" yang diperkenalkan dalam artikel ini adalah strategi dagangan kuantitatif berdasarkan analisis teknikal. Strategi ini menggunakan hubungan palang antara purata bergerak eksponen (EMA) 13 kitaran, 30 kitaran dan 100 kitaran untuk menjana isyarat beli dan jual. Strategi ini bertujuan untuk menangkap perubahan arah aliran pasaran, sambil mengurangkan risiko isyarat palsu melalui gabungan pelbagai jangka masa.

Prinsip Strategi

Prinsip utama strategi ini adalah menggunakan hubungan palang antara EMA dengan tempoh yang berbeza untuk menilai perubahan arah aliran pasaran. Secara khususnya:

- Syarat beli: Apabila EMA 13 kitaran melintasi ke atas EMA 30 kitaran, dan kedua-duanya berada di atas EMA 100 kitaran, isyarat beli dicetuskan.

- Syarat jual: Apabila EMA 13 kitaran melintasi ke bawah EMA 30 kitaran, dan kedua-duanya berada di bawah EMA 100 kitaran, isyarat jual dicetuskan.

Reka bentuk ini menggunakan gabungan purata bergerak jangka pendek, jangka sederhana dan jangka panjang untuk mengesahkan perubahan arah aliran yang ketara. EMA 13 kitaran mewakili arah aliran jangka pendek, EMA 30 kitaran mewakili arah aliran jangka sederhana, manakala EMA 100 kitaran mewakili arah aliran jangka panjang. Apabila ketiga-tiga garis purata mengesahkan arah aliran secara serentak, strategi menganggap bahawa arah pasaran telah berubah dengan ketara.

Kelebihan Strategi

-

Pengesahan berbilang jangka masa: Dengan menggabungkan EMA jangka pendek, sederhana dan panjang, strategi dapat mengenal pasti perubahan arah aliran sebenar dengan lebih tepat, mengurangkan isyarat palsu.

-

Pengesanan arah aliran: Reka bentuk strategi selaras dengan falsafah dagangan "trend is your friend", membantu menangkap keuntungan daripada arah aliran besar.

-

Objektiviti: Strategi sepenuhnya berdasarkan pengiraan matematik dan peraturan yang jelas, menghapuskan bias daripada pertimbangan subjektif.

-

Kebolehsuaian: EMA lebih sensitif terhadap perubahan harga terkini, membolehkan strategi menyesuaikan diri dengan perubahan pasaran dengan lebih cepat.

-

Pengurusan risiko: Dengan memerlukan pengesahan daripada pelbagai jangka masa, strategi mempunyai mekanisme kawalan risiko terbina dalam.

-

Visualisasi: Strategi memaparkan isyarat beli dan jual secara visual pada carta, memudahkan pedagang memahami keadaan pasaran dengan cepat.

Risiko Strategi

-

Ketinggalan: Sebagai penunjuk ketinggalan, EMA mungkin memberikan isyarat selepas arah aliran bermula, menyebabkan kehilangan sebahagian keuntungan.

-

Prestasi lemah dalam pasaran beralun: Dalam pasaran yang tidak menentu dan mendatar, strategi mungkin kerap memberikan isyarat palsu, menyebabkan dagangan yang kerap dan kerugian.

-

Risiko penembusan palsu: Walaupun menggunakan mekanisme pengesahan berganda, isyarat penembusan palsu masih boleh berlaku dalam keadaan pasaran tertentu.

-

Terlalu bergantung pada penunjuk teknikal: Strategi mengabaikan sepenuhnya faktor asas, mungkin menunjukkan prestasi buruk apabila berita atau peristiwa besar mempengaruhi pasaran.

-

Kepekaan parameter: Pemilihan kitaran EMA mungkin memberi kesan ketara terhadap prestasi strategi, memerlukan pengoptimuman parameter yang teliti.

Arah Pengoptimuman Strategi

-

Memperkenalkan penunjuk momentum: Pertimbangkan untuk menggabungkan penunjuk momentum seperti RSI atau MACD untuk mengesahkan lagi kekuatan arah aliran dan mengurangkan isyarat palsu.

-

Menambah mekanisme henti rugi: Masukkan henti rugi berjalan atau titik henti rugi tetap dalam strategi untuk mengehadkan kerugian maksimum bagi setiap dagangan.

-

Mengoptimumkan pemilihan parameter: Melalui ujian balik data sejarah, cari gabungan kitaran EMA yang optimum untuk meningkatkan prestasi strategi dalam pelbagai persekitaran pasaran.

-

Menambah analisis volum: Pertimbangkan untuk menggunakan volum sebagai penunjuk tambahan untuk membantu mengesahkan keaslian dan kesinambungan arah aliran.

-

Melaksanakan parameter adaptif: Bangunkan mekanisme untuk melaraskan kitaran EMA secara dinamik, membolehkan strategi mengoptimumkan parameter secara automatik berdasarkan turun naik pasaran.

-

Memperkenalkan pengenalpastian rejim pasaran: Tambahkan penilaian keadaan pasaran (aliran/beralun) untuk menggunakan logik dagangan yang berbeza dalam keadaan pasaran yang berbeza.

-

Analisis berbilang jangka masa: Kembangkan strategi untuk mempertimbangkan lebih banyak jangka masa, seperti gabungan carta harian dan mingguan, untuk mendapatkan perspektif pasaran yang lebih menyeluruh.

Kesimpulan

"Strategi Momentum Palang Purata Bergerak Eksponen Berganda" adalah kaedah dagangan kuantitatif yang menggabungkan arah aliran pasaran jangka pendek, sederhana dan panjang. Dengan memanfaatkan hubungan palang antara EMA 13, 30 dan 100 kitaran, strategi ini bertujuan untuk menangkap perubahan arah aliran yang ketara. Kelebihannya terletak pada mekanisme pengesahan berbilang jangka masa yang membantu mengurangkan isyarat palsu dan menangkap arah aliran besar. Walau bagaimanapun, strategi juga menghadapi risiko seperti ketinggalan dan prestasi lemah dalam pasaran beralun.

Untuk meningkatkan lagi keberkesanan strategi, pertimbangkan untuk memperkenalkan penunjuk momentum, mengoptimumkan pemilihan parameter, menambah mekanisme henti rugi, dan lain-lain. Selain itu, menggabungkan analisis volum dan pengenalpastian keadaan pasaran juga boleh meningkatkan keteguhan dan kebolehsuaian strategi dengan ketara.

Secara keseluruhan, ini adalah rangka kerja strategi yang agak mudah tetapi berpotensi besar. Melalui pengoptimuman dan pelarasan yang teliti, ia berpotensi menjadi alat dagangan yang boleh dipercayai. Walau bagaimanapun, pedagang masih perlu berhati-hati semasa menggunakan strategi ini, dan menggabungkannya dengan kaedah analisis lain serta teknik pengurusan risiko untuk memastikan kejayaan dagangan jangka panjang.

- 1