Gambaran Keseluruhan

Strategi ini adalah sistem perdagangan komprehensif berdasarkan pelbagai penunjuk teknikal, terutamanya menggunakan Purata Pergerakan Eksponen (EMA), Indeks Kekuatan Relatif (RSI), dan volum perdagangan untuk menjana isyarat perdagangan serta mengurus kedudukan. Strategi ini menggunakan persilangan EMA untuk menentukan arah aliran pasaran, sementara menggunakan penunjuk RSI untuk menilai keadaan terlebih beli atau terlebih jual, dan menggabungkan volum untuk mengesahkan kekuatan isyarat. Selain itu, strategi ini juga merangkumi mekanisme ambil untung/henti rugi dinamik dan had masa pegangan tetap untuk mengawal risiko dan mengoptimumkan prestasi perdagangan.

Prinsip Strategi

-

Penjanaan Isyarat Perdagangan:

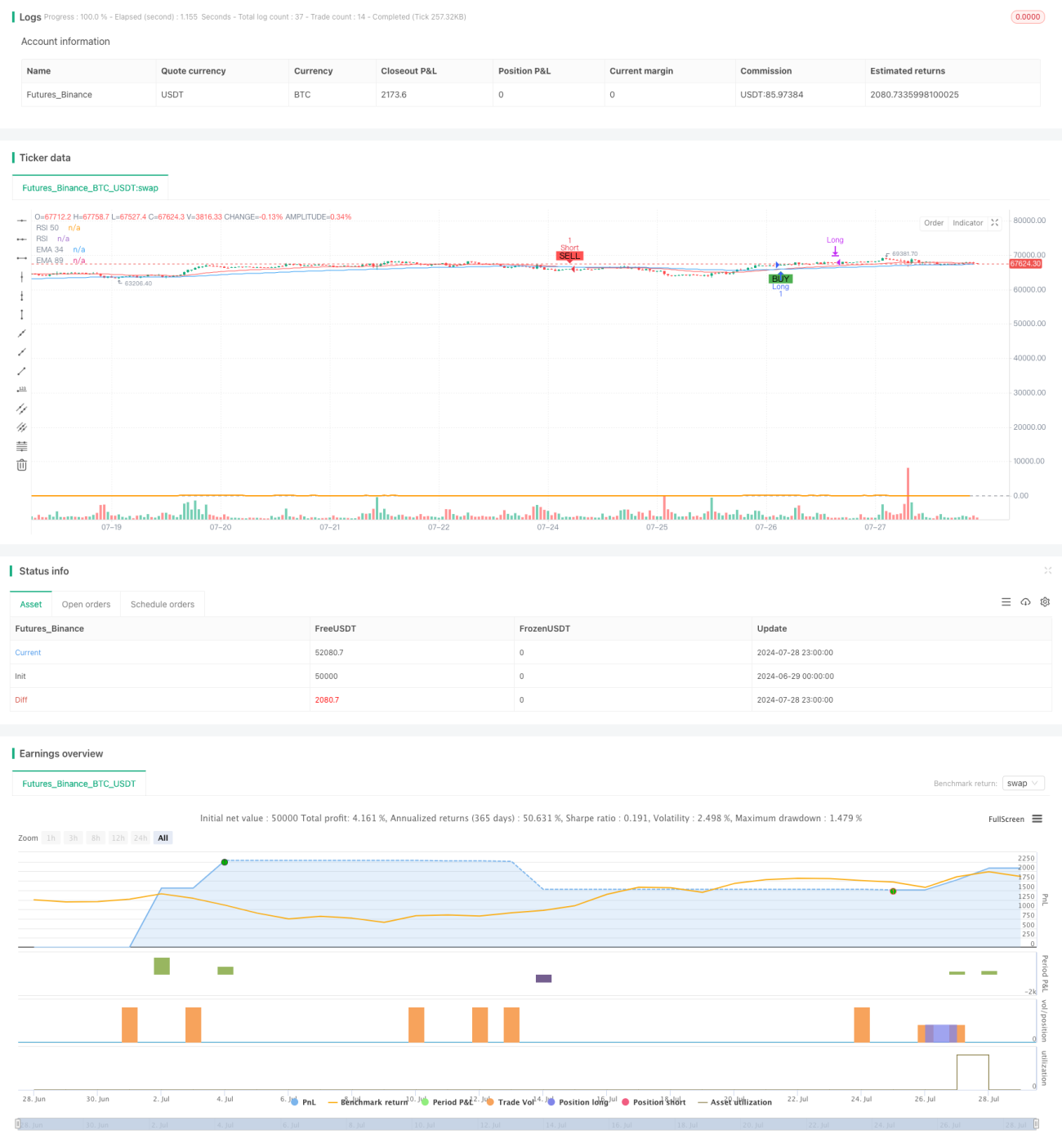

- Masuk beli: EMA34 melintasi ke atas EMA89, dan RSI lebih besar daripada 30

- Masuk jual: EMA34 melintasi ke bawah EMA89, dan RSI kurang daripada 70

-

Ambil Untung/Henti Rugi Dinamik:

- Apabila volum perdagangan lebih besar daripada 3 kali purata volum 20 batang lilin, kemas kini harga ambil untung/henti rugi

- Harga ambil untung/henti rugi ditetapkan pada harga penutup apabila volum tinggi berlaku

-

Masa Pegangan Tetap:

- Tanpa mengira untung atau rugi, tutup kedudukan secara paksa selepas 15 batang lilin dari pembukaan

-

Henti Rugi EMA:

- Menggunakan EMA34 sebagai garis henti rugi dinamik

-

Pengesahan Volum:

- Menggunakan keadaan volum tinggi untuk mengesahkan kekuatan isyarat dan mengemas kini harga ambil untung/henti rugi

Kelebihan Strategi

-

Kerjasama Pelbagai Penunjuk: Menggabungkan EMA, RSI, dan volum untuk menganalisis keadaan pasaran secara menyeluruh, meningkatkan kebolehpercayaan isyarat.

-

Pengurusan Risiko Dinamik: Melaraskan ambil untung/henti rugi secara masa nyata berdasarkan turun naik pasaran, menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Masa Pegangan Tetap: Mengelakkan risiko yang disebabkan oleh pegangan jangka panjang, mengawal tempoh pendedahan setiap perdagangan.

-

Henti Rugi Dinamik EMA: Menggunakan purata bergerak sebagai sokongan/rintangan dinamik, menyediakan perlindungan henti rugi yang lebih fleksibel.

-

Pengesahan Volum: Menggunakan lonjakan volum untuk mengesahkan kekuatan isyarat, meningkatkan ketepatan perdagangan.

-

Bantuan Visual: Menandakan isyarat beli/jual dan tahap harga utama pada carta untuk memudahkan analisis dan keputusan.

Risiko Strategi

-

Risiko Pasaran Sideways: Dalam pasaran yang berayun sisi, persilangan EMA mungkin menghasilkan isyarat palsu yang kerap.

-

Ambang RSI Tetap: Ambang RSI tetap mungkin tidak sesuai untuk semua persekitaran pasaran.

-

Kepekaan Ambang Volum: Ambang 3 kali purata volum mungkin terlalu tinggi atau terlalu rendah, perlu diselaraskan mengikut pasaran tertentu.

-

Had Masa Pegangan Tetap: Masa penutupan tetap 15 batang lilin mungkin menyebabkan penamatan awal perdagangan yang menguntungkan.

-

Penetapan Harga Ambil Untung/Henti Rugi: Menggunakan harga penutup semasa volum tinggi sebagai harga ambil untung/henti rugi mungkin tidak optimum.

Arah Pengoptimuman Strategi

-

Ambang RSI Dinamik: Melaraskan ambang terlebih beli/terlebih jual RSI secara automatik berdasarkan turun naik pasaran.

-

Optimumkan Ambang Volum: Memperkenalkan mekanisme penyesuaian untuk melaraskan gandaan lonjakan volum secara dinamik berdasarkan data sejarah.

-

Perbaiki Pengurusan Masa Pegangan: Melaraskan tempoh pegangan maksimum secara dinamik dengan menggabungkan kekuatan arah aliran dan keadaan untung.

-

Optimumkan Tetapan Ambil Untung/Henti Rugi: Mempertimbangkan untuk menggunakan penunjuk ATR, menetapkan harga ambil untung/henti rugi secara dinamik berdasarkan turun naik pasaran.

-

Tambah Penapis Arah Aliran: Memperkenalkan EMA jangka panjang atau penunjuk arah aliran untuk mengelakkan perdagangan yang bertentangan dengan arah aliran utama.

-

Memperkenalkan Analisis Tindakan Harga: Menggabungkan corak lilin dan tahap sokongan/rintangan untuk meningkatkan ketepatan masuk dan keluar.

-

Pertimbangkan Kawalan Pengeluaran: Menetapkan had pengeluaran maksimum, menutup kedudukan secara paksa apabila tahap pengeluaran tertentu dicapai.

Kesimpulan

Strategi perdagangan dinamik komprehensif pelbagai penunjuk ini mencipta sistem perdagangan menyeluruh dengan menggabungkan EMA, RSI, dan volum. Ia bukan sahaja dapat menangkap arah aliran pasaran, tetapi juga mengurus risiko melalui ambil untung/henti rugi dinamik dan masa pegangan tetap. Kelebihan strategi terletak pada analisis pelbagai dimensi dan pengurusan risiko yang fleksibel, tetapi pada masa yang sama menghadapi cabaran yang dibawa oleh perubahan persekitaran pasaran. Dengan mengoptimumkan lagi ambang RSI, kriteria penilaian volum, pengurusan masa pegangan, serta penetapan ambil untung/henti rugi, strategi ini berpotensi untuk mencapai prestasi yang lebih baik dalam pelbagai persekitaran pasaran. Akhirnya, strategi ini menyediakan rangka kerja yang boleh dipercayai untuk pedagang, yang boleh disesuaikan dan diperbaiki mengikut gaya perdagangan peribadi dan ciri-ciri pasaran.

- 1