Strategi Ambil Untung dan Henti Rugi Dinamik Adaptif dengan Penapisan Volum dan Persilangan SMA

Gambaran Keseluruhan

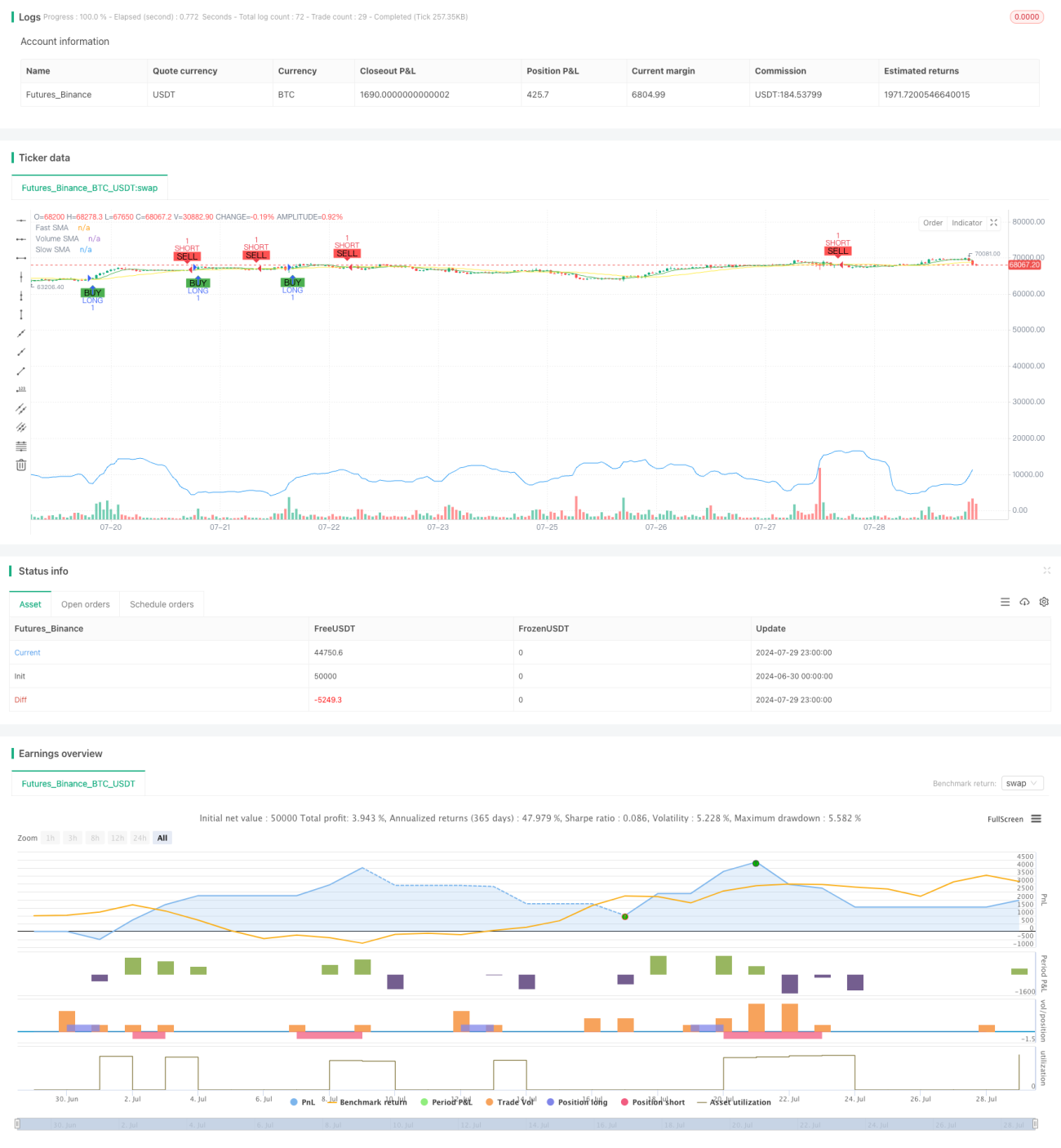

Strategi ini adalah sistem perdagangan automatik berdasarkan persilangan Purata Bergerak Mudah (SMA) dan penapisan volum. Ia menggunakan persilangan SMA cepat dan perlahan untuk menjana isyarat masuk, sambil menggabungkan penunjuk volum untuk mengesahkan kekuatan arah aliran. Strategi ini juga merangkumi mekanisme henti rugi dan ambil untung yang dinamik, serta syarat keluar berdasarkan masa, bertujuan untuk mengoptimumkan pengurusan risiko dan meningkatkan keuntungan.

Prinsip Strategi

Prinsip teras strategi ini berdasarkan beberapa komponen utama berikut:

-

Isyarat Persilangan SMA:

- Menggunakan dua Purata Bergerak Mudah dengan tempoh berbeza (SMA cepat dan SMA perlahan)

- Apabila SMA cepat melintas ke atas SMA perlahan, isyarat beli (long) dijana

- Apabila SMA cepat melintas ke bawah SMA perlahan, isyarat jual (short) dijana

-

Penapisan Volum:

- Mengira purata bergerak mudah bagi volum

- Isyarat beli memerlukan volum semasa melebihi SMA volum

- Isyarat jual memerlukan volum semasa kurang daripada SMA volum

-

Henti Rugi dan Ambil Untung Dinamik:

- Menetapkan tahap henti rugi dan ambil untung berdasarkan peratusan harga masuk

- Tahap henti rugi dan ambil untung boleh dilaraskan melalui parameter input

-

Keluar Berdasarkan Masa:

- Menetapkan tempoh pegangan maksimum (dalam bilangan K-line)

- Tutup kedudukan secara automatik apabila tempoh pegangan maksimum melebihi, mengelakkan pegangan lama pada kedudukan yang tidak menguntungkan

-

Tetapan Tempoh Ujian Semula:

- Membenarkan pengguna menentukan julat masa ujian semula tertentu

- Memastikan strategi hanya berjalan dalam tempoh sejarah yang ditetapkan

Kelebihan Strategi

-

Gabungan Pengikut Arah Aliran dan Momentum:

- Dengan menggabungkan persilangan SMA dan penapisan volum, strategi dapat menangkap arah aliran pasaran yang kukuh, sambil mengelakkan perdagangan yang kerap dalam pasaran yang lemah.

-

Pengurusan Risiko Fleksibel:

- Mekanisme henti rugi dan ambil untung dinamik membolehkan strategi menyesuaikan pendedahan risiko secara automatik berdasarkan turun naik pasaran, membantu melindungi keuntungan dan mengehadkan kerugian berpotensi.

-

Mencegah Pegangan Berlebihan:

- Had tempoh pegangan maksimum membantu mengelakkan strategi daripada memegang kedudukan rugi untuk jangka masa panjang dalam keadaan pasaran yang tidak menguntungkan, menggalakkan penggunaan dana yang cekap.

-

Kebolehsuaian Tinggi:

- Pelbagai parameter boleh laras (seperti tempoh SMA, peratusan henti rugi/ambil untung, tempoh pegangan maksimum, dsb.) membolehkan strategi dioptimumkan untuk pasaran dan gaya dagangan yang berbeza.

-

Sokongan Visual:

- Strategi melukis garisan SMA dan isyarat dagangan pada carta, memudahkan pemahaman visual dan analisis prestasi strategi.

Risiko Strategi

-

Ketinggalan (Lag):

- Penunjuk SMA pada dasarnya bersifat ketinggalan, boleh menyebabkan kemasukan yang tertangguh atau terlepas peluang dalam pasaran yang berbalik dengan pantas.

-

Risiko Penembusan Palsu:

- Dalam pasaran yang mendatar, persilangan SMA boleh menghasilkan isyarat penembusan palsu yang kerap, menyebabkan perdagangan berlebihan dan peningkatan kos dagangan.

-

Kebergantungan pada Volum:

- Terlalu bergantung pada penunjuk volum boleh mengelirukan strategi dalam keadaan pasaran tertentu, terutamanya semasa kecairan rendah atau volum dagangan yang luar biasa.

-

Henti Rugi/Ambil Untung Peratusan Tetap:

- Menggunakan peratusan tetap untuk henti rugi dan ambil untung mungkin tidak sesuai untuk semua keadaan pasaran, terutamanya dalam tempoh turun naik yang melampau.

-

Keterbatasan Keluar Berdasarkan Masa:

- Tempoh pegangan maksimum yang tetap boleh menyebabkan penutupan awal sebelum arah aliran yang menguntungkan berakhir, menjejaskan potensi keuntungan.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik:

- Melaksanakan pelarasan dinamik bagi tempoh SMA, peratusan henti rugi/ambil untung, dan tempoh pegangan maksimum untuk menyesuaikan diri dengan kitaran pasaran dan turun naik yang berbeza.

-

Menggabungkan Penapis Tambahan:

- Memperkenalkan penunjuk teknikal lain (seperti RSI, MACD, dsb.) sebagai syarat penapisan tambahan untuk meningkatkan ketepatan isyarat dagangan.

-

Ambang Volum Adaptif:

- Membangunkan mekanisme ambang volum yang dilaras secara dinamik untuk menyesuaikan diri dengan ciri volum pada fasa pasaran yang berbeza.

-

Penambahbaikan Mekanisme Keluar:

- Meneroka mekanisme keluar pintar berdasarkan struktur pasaran atau penunjuk momentum, menggantikan keluar berasaskan masa tetap untuk meningkatkan kebolehsuaian strategi.

-

Pelarasan Turun Naik:

- Melaksanakan pelarasan tahap henti rugi dan ambil untung yang dinamik berdasarkan turun naik pasaran untuk mengurus risiko dan menangkap keuntungan dengan lebih baik.

-

Analisis Pelbagai Rangka Masa:

- Mengintegrasikan analisis data daripada pelbagai rangka masa untuk meningkatkan keupayaan strategi mengenal pasti arah aliran dan pembalikan pasaran.

-

Pengoptimuman Pembelajaran Mesin:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter strategi secara dinamik, meningkatkan prestasi strategi dalam pelbagai persekitaran pasaran.

Ringkasan

"Strategi Henti Rugi dan Ambil Untung Dinamik Adaptif dengan Persilangan SMA dan Penapisan Volum" adalah sistem perdagangan komprehensif yang menggabungkan pengesanan arah aliran, analisis volum, dan pengurusan risiko. Dengan menggunakan persilangan SMA dan penapisan volum, strategi ini bertujuan untuk menangkap arah aliran pasaran yang kukuh, sementara mekanisme henti rugi dan ambil untung dinamik serta fungsi keluar berasaskan masa menyediakan kawalan risiko yang fleksibel. Walaupun terdapat beberapa batasan semula jadi seperti ketinggalan isyarat dan kebergantungan pada parameter tetap, strategi ini menawarkan pelbagai arah pengoptimuman, termasuk pelarasan parameter dinamik, penggabungan penunjuk teknikal tambahan, dan penggunaan teknik pembelajaran mesin. Melalui pengoptimuman dan penambahbaikan berterusan, strategi ini berpotensi menjadi alat dagangan automatik yang kuat dan fleksibel, sesuai untuk pelbagai keadaan pasaran dan gaya dagangan.

- 1